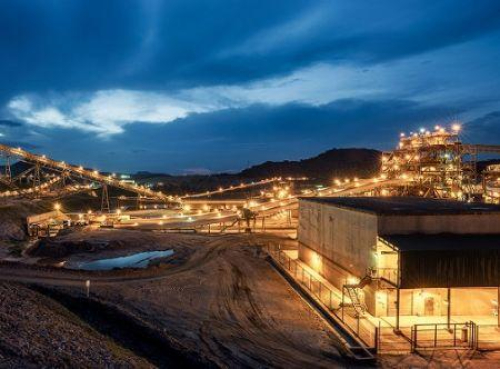

Colocada em produção em 2013 na República Democrática do Congo, a mina Kibali está, há alguns anos, entre as maiores explorações industriais de ouro de África. Para 2025, a canadiana Barrick Mining, que opera a mina, prevê uma produção máxima de 755 000 onças.

No seu relatório operacional publicado em meados de novembro, a Barrick Mining anunciou uma produção de 191 000 onças de ouro no terceiro trimestre de 2025 em Kibali, um aumento anual de 21 %. Fortalecido por este desempenho, o grupo reiterou os objetivos anuais para a mina, onde prevê continuar a exploração para além de 2037.

Esta projeção garante, de forma mais ampla, à República Democrática do Congo a manutenção a longo prazo de um ativo chave, numa altura em que o país procura atrair novos investimentos para desenvolver outras minas industriais de ouro.

Um setor afetado, nomeadamente por constrangimentos de segurança

Em setembro, Louis Watum, ministro das Minas do Congo, declarou à Bloomberg a vontade do Estado de estimular investimentos no setor aurífero. Uma ambição longe de ser trivial, dado o aumento dos preços do metal precioso, mas também devido às recentes perturbações em alguns locais, num contexto de segurança tensa. Várias minas industriais encontram-se atualmente paralisadas.

É o caso de Twangiza, ausente da lista de produtores de ouro na RDC desde 2021, situação atribuída a constrangimentos operacionais, nomeadamente o avanço dos rebeldes do M23 na província de Sud-Kivu. A situação é quase idêntica em Namoya, também localizada em Sud-Kivu. Face aos persistentes desafios de segurança, a canadiana Banro Corporation vendeu esta mina à Shomka Resources em 2020. Segundo o site oficial desta última, Namoya estava em manutenção em 2024, com operações suspensas desde 2020.

O setor artesanal também sofre as consequências da situação de segurança no país. Em 2024, as exportações de ouro deste segmento caíram 66 % e poderão recuar ainda mais em 2025. Esta conjuntura provocou, mais amplamente, uma diminuição de 3 % nas exportações auríferas totais da RDC, com o setor industrial, agora dominado por Kibali (99 %), a compensar parcialmente o fraco desempenho das minas artesanais. Isto apesar de uma redução de 10 % na produção de Kibali neste exercício, para 686 000 onças. A Barrick Mining espera, contudo, uma recuperação em 2025, com uma produção entre 688 000 e 755 000 onças.

Um oásis de estabilidade e um motor de crescimento para o ouro congolês

Neste panorama minero turbulento, Kibali continua a ser uma exceção. Desde o seu lançamento em 2013, a mina impôs-se como o principal polo de produção aurífera do país. Nesse ano, com uma produção de 90 000 onças de ouro (2,8 toneladas), a produção nacional aumentou 117 % em termos anuais, atingindo 6,1 toneladas. Esta estatística oficial incluía na época também os produtos das minas artesanais, bem como os de Twangiza, outra mina industrial lançada em 2012.

O efeito Kibali confirmou-se em 2014, o primeiro ano de exploração completo. Com uma produção de 526 600 onças (16,38 toneladas), a mina representou cerca de 68 % da produção aurífera nacional nesse exercício. No total, a RDC produziu nesse ano 23,9 toneladas de ouro, também impulsionadas pela contribuição de Namoya, uma terceira mina industrial.

Mais de 10 anos depois, Kibali continua a ser o pilar da indústria aurífera congolesa. Apesar de tensões pontuais com Kinshasa após a adoção de um novo Código Mineiro em 2018, a Barrick Mining manteve o local em produção. No período, a média anual oscilava entre 500 000 e 600 000 onças, com um pico de 814 000 onças em 2019. Estes desempenhos permitiram-lhe afirmar-se como a maior mina de ouro de África, superada apenas em 2024 pela mina Ahafo, no Gana.

Perspetivas e interrogações

Enquanto Kinshasa procura reforçar o seu setor aurífero, Kibali deverá continuar no centro da equação. Como mencionado, a Barrick pretende explorar este ativo pelo menos até 2037, apostando na potencial descoberta de novos depósitos. Esta perspetiva baseia-se principalmente nos resultados de exploração registados até ao momento no corredor ARK-KCD, que alberga o principal depósito da mina.

«Kibali foi construída com uma visão a longo prazo e tem apresentado constantemente resultados em termos de produção, parcerias e crescimento das reservas. Substituímos cada onça extraída, e até mais, desde que Kibali produziu o seu primeiro ouro em 2013, e o corredor ARK-KCD mostra que ainda há muito por fazer», declarou em julho passado Mark Bristow, ex-CEO da Barrick Mining.

Uma otimização do desempenho, aliada à concretização dos planos do Estado, pode assim estimular o crescimento da produção aurífera nacional. Contudo, os desenvolvimentos observados nas últimas semanas quanto ao futuro da Barrick Mining levantam questões. Mark Hill, CEO interino nomeado após a saída de Bristow, sugeriu mais cedo este mês que o grupo pretende agora concentrar o crescimento nas suas minas de ouro americanas, nomeadamente nos Estados Unidos e na República Dominicana.

Esta saída lança um véu de incerteza sobre os ativos africanos da Barrick, que poderão mesmo ser vendidos, segundo fontes citadas pela Reuters. Até ao momento, a empresa ainda não se pronunciou oficialmente sobre tal possibilidade. A AngloGold Ashanti, coaccionista da Kibali, também não reagiu a estas notícias. Note-se que ambas as empresas controlam cada uma 45 % do capital da mina, contra 10 % da empresa pública SOKIMO.

Enquanto aguardam-se esclarecimentos, é importante recordar que as ambições da Barrick para Kibali continuam condicionadas à renovação das suas licenças de exploração. As atuais licenças mineiras são válidas até 2029-2030. Entretanto, outros ativos auríferos estão a emergir para potencialmente reforçar a produção industrial da RDC. É o caso dos projetos Misisi (Avanti Gold) e Adumbi (Loncor Gold), dois depósitos em exploração, cada um com 3 milhões de onças de recursos minerais.

Aurel Sèdjro Houenou

Londres - Royaume-Uni - Sommet réunissant l'écosystème tech africain et les investisseurs internationaux à Londres.