Noticias Financas (416)

Este mecanismo destina-se a melhorar o acesso das PME ao financiamento num país onde estas empresas representavam, em 2021, cerca de 23% do PIB e do emprego formal, segundo dados oficiais.

A União Europeia (UE) e o Banco Europeu para a Reconstrução e Desenvolvimento (BERD) anunciaram, na quarta-feira, 1 de abril, o lançamento do “Côte d’Ivoire Financing Facility”, um mecanismo financeiro que pode atingir 26,5 milhões de euros (30,5 milhões de dólares), destinado a financiar as micro, pequenas e médias empresas (MPME).

Esta iniciativa insere-se no âmbito da estratégia europeia Global Gateway e visa melhorar o acesso ao financiamento das empresas marfinenses, ao mesmo tempo que promove a criação de empregos e o desenvolvimento sustentável do setor privado.

Um mecanismo que combina financiamento e assistência técnica

Neste dispositivo, a BERD prevê 20 milhões de euros em empréstimos destinados às MPME, um montante que poderá ser complementado por 4 milhões de euros de cofinanciamento fornecidos por bancos parceiros. Por sua vez, a UE mobilizará 2,5 milhões de euros em assistência técnica para reforçar as capacidades das empresas, nomeadamente em matéria de responsabilidade social das empresas (RSE), estruturação de projetos de investimento e preparação de pedidos de financiamento.

“Combinando financiamento, assistência técnica e apoio não financeiro, este programa visa reforçar de forma sustentável o acesso das micro, pequenas e médias empresas da Côte d’Ivoire ao financiamento, ao mesmo tempo que acelera a sua transição verde, digital e inclusiva”, declarou Francis Malige, diretor-geral responsável pelas instituições financeiras na BERD.

Na Côte d’Ivoire, as PME representavam, em 2021, cerca de 23% do PIB e do emprego formal, segundo dados oficiais. Para reforçar ainda mais este setor, várias iniciativas foram implementadas, nomeadamente o Programa Económico para a Inovação e Transformação das Empresas (PEPITE), lançado em 2022. Na mesma dinâmica, a Agência Côte d’Ivoire PME apoiou 12.767 empresas em 2024, ilustrando a crescente importância atribuída a estas empresas no crescimento e na diversificação da economia nacional.

O novo mecanismo financeiro deverá beneficiar cerca de 700 empresas, das quais perto de uma centena terá acesso a empréstimos, podendo contribuir para as prioridades do Plano Nacional de Desenvolvimento (PND) 2026-2030 da Côte d’Ivoire, nomeadamente a promoção do setor privado, a transição verde e digital, bem como a criação de empregos.

Charlène N’dimon

Após cinco anos sob a égide da SPE Capital, a Ademat acolhe a Amethis como acionista maioritária. A operação abre uma nova fase focada na expansão regional na África Ocidental e Central, bem como no desenvolvimento da oferta energética.

Na Costa do Marfim, a empresa Ademat, fornecedora de soluções de segurança energética, abre o seu capital à Amethis, que adquire uma participação maioritária por um montante não divulgado.

A operação, anunciada na sexta-feira, 27 de março, traduz-se na saída da SPE Capital, presente no capital da Ademat desde abril de 2021. Esta transação marca uma nova etapa na trajetória da empresa marfinense.

Entre 2021 e 2026, a SPE Capital indica ter reforçado o posicionamento da Ademat no mercado. A empresa estruturou uma marca própria, alargou a sua oferta e implementou ferramentas digitais para as suas atividades comerciais.

Fundada em 1983, a Ademat atua na produção, estabilização e transformação de energia, bem como no fornecimento, instalação e manutenção. Desenvolve também serviços de assistência, consultoria, formação e aluguer.

«Estamos orgulhosos do percurso realizado ao lado da Ademat nos últimos cinco anos. Juntos, reposicionámos a empresa, lançámos novas linhas de atividade e construímos uma plataforma mais sólida e resiliente, bem posicionada para captar oportunidades de crescimento na África Ocidental», declarou Stéphane Heuzé, managing partner da SPE Capital.

Uma estratégia de crescimento impulsionada pela Amethis

Com a entrada da Amethis como acionista maioritária, a Ademat inicia uma nova fase de desenvolvimento sob a direção de Christophe Giovacchini. A estratégia centra-se no desenvolvimento da oferta solar, no reforço da marca, no posicionamento no segmento dos geradores e na expansão na África Ocidental e Central. A empresa prevê igualmente uma trajetória alinhada com as questões ambientais, de modo a acompanhar a evolução do setor energético na região.

Chamberline Moko

O Mali e o Burkina Faso figuram entre os principais produtores de algodão da África Ocidental, ao lado do Benim e da Costa do Marfim.

O Banco Oeste-Africano de Desenvolvimento (BOAD) atribuiu um envelope de 75 mil milhões de FCFA (131,8 milhões de dólares) para financiar a fileira do algodão no Burkina Faso e no Mali.

O objetivo é garantir as campanhas agrícolas atuais e futuras nestes dois países, ao mesmo tempo que reforça a competitividade dos produtores locais. Este financiamento faz parte de 17 novas operações aprovadas por um montante global de 501,5 mil milhões de FCFA durante o seu último conselho de administração realizado no Senegal.

Deste montante, o Mali receberá 25 mil milhões de FCFA para apoiar parcialmente a campanha algodoeira 2025-2026 da Companhia Maliana para o Desenvolvimento dos Têxteis (CMDT), uma empresa estatal fundada em 1974 para supervisionar a indústria do algodão. Estes fundos servirão para financiar as atividades de colheita e descaroçamento de cerca de 433 700 toneladas de algodão em caroço transformado em fibra.

O Mali é um ator importante do setor algodoeiro na África Ocidental, mas a fileira continua fragilizada por constrangimentos climáticos e de segurança. Segundo dados do Trade Map, as exportações de algodão geraram 69,7 milhões de dólares em 2024, contra 256 milhões de dólares em 2020, refletindo uma queda ao longo do período. Ainda assim, o país ambiciona ultrapassar 650 000 toneladas de produção de algodão em caroço na campanha 2026/2027, o que representa um aumento de mais de 50% em relação à colheita estimada para a campanha em curso.

No Burkina Faso, o BOAD concedeu 50 mil milhões de FCFA para a compra de 120 000 toneladas de insumos agrícolas para a campanha algodoeira 2026-2027. Este montante visa assegurar aos produtores os meios necessários para manter a sua produtividade e garantir os rendimentos. A produção de algodão em caroço é esperada em 336 812 toneladas em 2025/2026, representando um aumento de 15% em relação à campanha anterior.

Segundo o relatório mensal do Departamento de Agricultura dos Estados Unidos (USDA) sobre o mercado mundial do algodão, publicado em dezembro de 2025, os dois países da África Ocidental estão entre os dez com maiores rendimentos de algodão no continente. O Mali e o Burkina Faso apresentaram, respetivamente, rendimentos de 0,53 tonelada e 0,46 tonelada por hectare em 2023/2024. No entanto, estes resultados continuam abaixo dos do Camarões, que lidera o ranking com 1,54 tonelada por hectare, à frente do Uganda, Sudão, Egito, Benim e Nigéria.

Sandrine Gaingne

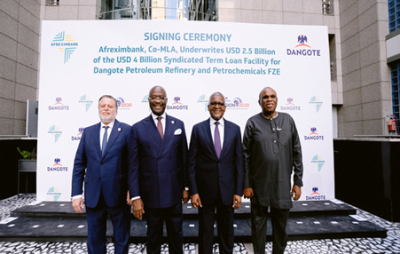

Banco panafricano subscreve 2,5 mil milhões de dólares num empréstimo sindicado em favor da maior refinaria de África, que reforçou o seu estatuto de fornecedor de combustível para cinco países do continente num contexto de choque energético

O African Export-Import Bank (Afreximbank) subscreveu 2,5 mil milhões de dólares num empréstimo sindicado a prazo de 4 mil milhões de dólares em favor da Dangote Petroleum Refinery and Petrochemicals FZE, a maior refinaria de África, anunciou o banco num comunicado publicado na terça-feira, 31 de março, no Cairo. Esta facilidade de cinco anos consolida várias linhas de financiamento acumuladas durante a construção e o arranque do complexo de Lekki, avaliado em 20 mil milhões de dólares. O Access Bank coorganiza a transação juntamente com a Afreximbank.

A operação não injeta liquidez nova na refinaria. O objetivo principal é consolidar os financiamentos existentes, otimizar a estrutura de capital e ajustar a engenharia financeira à nova fase operacional da refinaria e às suas perspetivas de crescimento a longo prazo. Prevê-se também que fortaleça a situação financeira da empresa, melhore a flexibilidade do balanço e apoie o seu papel de fornecedora estratégica de produtos petrolíferos para África e para o mercado global.

“Estamos extremamente orgulhosos por sermos o principal financiador do grupo Dangote. Fazemo-lo sobretudo porque o Dangote é africano. Investir em nós próprios vai muito além de criar empregos, riqueza ou aumentar receitas públicas; trata-se de construir um futuro seguro e resiliente para o nosso continente. É por isso que estamos felizes por termos investido cerca de 15 mil milhões de dólares no grupo Dangote desde 2015”, afirmou o Dr. George Elombi, presidente da Afreximbank.

A transação ocorre num momento em que a refinaria de Lekki, operada por Aliko Dangote, atingiu a sua capacidade total de 650 000 barris por dia desde fevereiro de 2026. Em setembro de 2025, o fornecimento nacional cobria mais de 44% do consumo total de gasolina da Nigéria, contra apenas 17% um ano antes, graças à contribuição significativa da refinaria Dangote, segundo dados da Autoridade de Regulação do Setor Downstream e Intermediário do Petróleo (NMDPRA), publicados em outubro de 2025. A refinaria exporta produtos refinados para o Gana, Camarões, Togo, Tanzânia e Angola, segundo várias fontes locais.

Risco concentrado

O crescimento da refinaria ocorre num contexto de tensões persistentes nos mercados energéticos globais, em que as perturbações de abastecimento no Mar Vermelho e a volatilidade dos preços do crude encareceram as importações de produtos refinados para a maioria dos países africanos.

Para a Afreximbank, cujo portfólio de empréstimos atingia 28 mil milhões de dólares em setembro de 2025, a refinaria Dangote constitui tanto o seu principal cliente como a espinha dorsal da sua estratégia de promoção do comércio intra-africano em produtos petrolíferos. O banco lançou em 2025 um programa de financiamento revolving de 3 mil milhões de dólares dedicado às trocas de produtos refinados entre refinarias africanas e compradores do continente, segundo comunicado da Afreximbank.

A sustentabilidade desta cadeia depende de um fornecimento de crude estruturalmente deficitário. A NNPC assinou em agosto de 2025 um acordo de fornecimento de dois anos com a refinaria no âmbito da iniciativa Crude-for-Naira, segundo o média local BusinessDay. Na prática, a refinaria recebe apenas cinco cargueiros mensais em vez dos 13 a 15 necessários ao seu funcionamento, obrigando-a a recorrer ao mercado internacional aos preços vigentes, de acordo com as suas próprias declarações. A 31 de março, a NNPC anunciou aumentar as suas alocações para sete cargueiros em maio, segundo duas fontes comerciais citadas pela Reuters — uma melhoria ainda abaixo do limiar operacional. Em 2025, a refinaria importou crude estrangeiro no valor de 3,74 mil milhões de dólares, segundo dados do Banco Central da Nigéria (CBN).

A introdução em bolsa da refinaria na Nigerian Exchange, anunciada por Aliko Dangote para 2026 com uma oferta de cerca de 10% do capital, constitui o próximo passo decisivo. Está a ser estudado um modelo que permita aos investidores subscrever em naira e receber dividendos em dólares, suportados por receitas de exportação esperadas de 6,4 mil milhões de dólares por ano, segundo o BusinessDay. A sua adoção determinará a capacidade da Dangote de diversificar as suas fontes de financiamento além da Afreximbank.

Idriss Linge

O setor bancário compromete-se a conceder anualmente 300 mil milhões de shillings em novos empréstimos às MPME durante os próximos três anos.

No Quénia, em 2025, um volume total de 326,5 mil milhões de shillings quenianos (KES), equivalentes a 2,5 mil milhões de dólares, foi concedido a micro, pequenas e médias empresas (MPME) pelas principais instituições bancárias do país.

Segundo a Kenya Bankers Association, organismo representativo dos bancos comerciais e regulado pelo Banco Central do Quénia (CBK), que divulgou estes dados na segunda-feira, 31 de março, as instituições financeiras superaram largamente a meta anual de 150 mil milhões KES, ultrapassando-a em mais de 117%.

Em detalhe, em dezembro de 2025, a Equity Bank liderou o mercado, com 90,7 mil milhões KES de empréstimos concedidos ao longo do ano. Seguiram-se KCB Bank, subsidiária do grupo KCB, com 56,1 mil milhões KES, e Co-operative Bank of Kenya, com 37,69 mil milhões KES. Stanbic Bank Kenya e Family Bank ultrapassaram ambos os 30 mil milhões KES, enquanto I&M Bank concedeu mais de 26 mil milhões KES. Kingdom Bank, Absa, National Bank e Sidian Bank concederam, respetivamente, 9,8 mil milhões, 6,3 mil milhões, 5,7 mil milhões e 5,4 mil milhões KES.

Este desempenho, que reflete a vitalidade do setor e a crescente importância das MPME na economia nacional, deve-se a vários fatores, segundo um relatório da Kenya Bankers Association. Em primeiro lugar, uma resolução setorial tomada no final de 2024 visava dobrar a capacidade de financiamento.

A iniciativa foi apoiada por programas de mitigação de risco, como o Inuka PME, que formou mais de 14 000 empreendedores em 2024 para melhorar o acesso ao crédito. Paralelamente, a transformação digital, marcada pela adoção da norma ISO 20022 e pela autorização de 85 credores digitais, também facilitou o acesso aos fundos.

Mesmo num clima de confiança, o setor bancário, que conta com cerca de trinta bancos comerciais, deve manter-se vigilante, já que os créditos malparados continuam a aumentar, atingindo 16,4% em dezembro de 2024, devido a dificuldades económicas e atrasos de pagamento por parte do Estado.

Sandrine Gaingne

Os Estados membros da CEMAC planeiam captar 3 906,5 mil milhões de francos CFA (cerca de 7 mil milhões de dólares) no mercado regional de títulos públicos da BEAC em 2026, segundo os seus programas previsionais de emissão.

Os seis Estados membros da Comunidade Económica e Monetária da África Central (CEMAC) ambicionam mobilizar, no segundo trimestre de 2026, uma verba global entre 1 669,5 e 1 797 mil milhões de francos CFA (2,9 a 3,1 mil milhões de dólares), de acordo com os calendários de emissão dos Tesouros Nacionais.

Este montante representa um aumento de 67% a 80% em relação ao primeiro trimestre de 2026, em que as previsões de mobilização se situaram pouco acima de 1 000 mil milhões de francos CFA.

A captação de recursos será realizada através de Bons do Tesouro Assimiláveis (BTA) e Obrigações do Tesouro Assimiláveis (OTA), incluindo operações de securitização no caso do Camarões. O Camarões e o Gabão privilegiam os BTA, instrumentos de curto prazo para atender necessidades pontuais de liquidez. Por sua vez, o Chade e a República Centro-Africana apostam mais nas OTA, com maturidades mais longas, entre dois e sete anos, para estruturar a dívida no médio e longo prazo.

Principal motor económico da sub-região, o Camarões concentrará sozinho 750 mil milhões de francos CFA em emissões previstas. O Congo prevê mobilizar 380 mil milhões de francos CFA, o Gabão entre 293 e 335,5 mil milhões, o Chade entre 155 e 240 mil milhões, a Guiné Equatorial 70 mil milhões, enquanto a República Centro-Africana terá uma emissão mais modesta de 21,5 mil milhões de francos CFA, concentrada nos meses de abril e maio.

Estes recursos permitirão aos Estados financiar os seus orçamentos e apoiar as suas economias num contexto de finanças públicas frágeis. O défice orçamental regional ronda 1,3% do PIB, enquanto a dívida pública ultrapassa 70% do PIB em alguns países, nomeadamente no Congo e no Gabão, segundo o Barómetro Económico da CEMAC de dezembro de 2025, publicado pelo Banco Mundial. Além disso, as receitas públicas permanecem insuficientes para cobrir o aumento das despesas, e o endurecimento das taxas diretoras da BEAC poderá dificultar o acesso ao crédito.

Reunidos em Paris a 17 de março de 2026 com as autoridades francesas, os ministros das Finanças da CEMAC enfatizaram a necessidade de mobilizar mais recursos internos. Esta estratégia visa complementar os programas apoiados pelo Fundo Monetário Internacional (FMI), consolidar as reservas cambiais e apoiar as reformas indispensáveis para reforçar a estabilidade económica e monetária da sub-região.

Sandrine Gaingne

Esta linha de crédito beneficiará as filiais da Coris Bank na Burquina Faso e no Senegal. Faz parte das 17 novas operações, num montante total de 501,5 mil milhões de francos CFA (877 milhões de dólares), recentemente aprovadas pela BOAD.

A Banque Ouest-Africaine de Développement (BOAD) aprovou duas linhas de refinanciamento, num valor global de 30 mil milhões de francos CFA (cerca de 52,5 milhões de dólares), ao grupo burquinense Coris Bank International, para as suas filiais na Burquina Faso e no Senegal.

O anúncio foi feito por ocasião da 150.ª sessão ordinária do conselho de administração, presidida por Serge Ekué. Estes financiamentos visam reforçar a liquidez das filiais e apoiar o desenvolvimento das suas atividades de crédito em benefício da economia.

Refinanciamento na Burquina Faso

A Coris Bank International (CBI) Burquina Faso receberá 20 mil milhões de francos CFA. Esta linha destina-se a facilitar o acesso a energia renovável e a apoiar as necessidades de tesouraria da Société nationale de gestion des stocks de sécurité (SONAGESS) para a constituição de stocks alimentares da campanha 2025/2026, indica a BOAD. Estes financiamentos deverão contribuir para reforçar a segurança energética e alimentar do país, ao mesmo tempo que facilitam o acesso das populações e empresas a soluções energéticas limpas.

Refinanciamento no Senegal

A Coris Bank Senegal receberá uma linha de refinanciamento de 10 mil milhões de francos CFA. Esta permitirá à instituição expandir a sua atividade de financiamento a médio prazo de projetos de investimento produtivos para PME e PMI, acelerar o seu desenvolvimento e contribuir para o crescimento da economia senegalesa.

Expansão regional gradual

Estes apoios ocorrem enquanto o grupo Coris Holding, liderado pelo empresário burquinense Idrissa Nassa, continua a sua expansão no continente e planeia entrar em novos mercados, como o Camarões e o Gabão, na África Central. Esta expansão baseia-se num reforço progressivo dos seus recursos financeiros, combinando endividamento e consolidação de fundos próprios.

Para acompanhar o crescimento dos bancos e responder às necessidades de financiamento da região, a BOAD prevê quase duplicar as suas intervenções entre 2026 e 2030, com uma meta de 6 500 mil milhões de francos CFA, inscrita no seu plano estratégico «Djoliba… La suite», aprovado pelo Conselho de Ministros da UMOA.

Esta ambição é apoiada por uma sólida situação financeira: no final de 2025, o total do balanço da BOAD atingiu 5 363 mil milhões de francos CFA, um aumento de 38% em relação a 2024, enquanto os seus fundos próprios ascenderam a 1 780,5 mil milhões de francos CFA, representando 33,2% do total do balanço.

Sandrine Gaingne

Ao tornar-se acionista maioritário da Banque agricole et commerciale, a Vista Group Holding inicia a sua entrada no mercado bancário do Chade. O grupo pretende aí implementar a Vista Bank num contexto caracterizado por um baixo nível de inclusão financeira e um acesso limitado ao crédito.

A Vista Group Holding, controlada pelo banqueiro burquinabê Simon Tiemtoré, obteve todas as autorizações regulamentares necessárias para a aquisição de uma participação maioritária no capital da Banque agricole et commerciale (BAC) do Chade. O anúncio foi feito na segunda-feira, 30 de março, pelo Ministério das Finanças chadiano.

Na sequência desta operação, o grupo financeiro da África Ocidental torna-se acionista maioritário da instituição. Os detalhes relativos ao volume de ações adquiridas e ao montante da transação não foram divulgados.

Além disso, as modalidades da operação não foram especificadas, quer se trate de um aumento de capital ou de uma cessão de participações por acionistas existentes. Através desta aquisição, a Vista Group pretende criar e implementar a Vista Bank no Chade. A BAC deverá passar a designar-se Vista Bank Chade.

Uma estratégia de expansão na África Subsaariana

Presente em cinco países da África Subsaariana, através de filiais bancárias na Gâmbia, Guiné, Serra Leoa, Burkina Faso e Moçambique, a Vista Group Holding inicia com esta operação a sua primeira implantação na África Central. O grupo prossegue o objetivo de expandir a sua rede para 25 países do continente nos próximos anos. Em julho de 2025, anunciou projetos de abertura de novas entidades bancárias na Costa do Marfim e no Senegal, com um nível de avanço significativo no projeto marfinense.

A aquisição da BAC insere-se nesta dinâmica, permitindo ao grupo aceder a um novo mercado e implementar o seu modelo bancário num ambiente onde a procura por serviços financeiros ainda está em fase de estruturação.

Um mercado bancário pouco desenvolvido e pouco inclusivo

Criada em 1998, a BAC atua no financiamento de atividades agrícolas e comerciais no Chade. Ocupa uma posição limitada no sistema bancário local, com uma quota de mercado de crédito de 0,39% no primeiro trimestre de 2025, segundo o relatório da Banque des États de l’Afrique centrale sobre a evolução das taxas de juro praticadas pelas instituições de crédito na Communauté économique et monétaire de l’Afrique centrale.

O setor bancário chadiano conta com dez instituições em atividade. De acordo com o relatório país Chade 2025, publicado pelo Banco Africano de Desenvolvimento, caracteriza-se por uma baixa inclusão financeira, com apenas 15% da população a ter acesso a serviços bancários formais. O crédito ao setor privado permanece limitado (menos de 10% do PIB, contra mais de 30% em média na África Subsaariana) e os bancos concedem sobretudo créditos de curto prazo.

Chamberline Moko

Sete centros financeiros africanos figuram entre os internacionais mais competitivos, mas apenas dois estão no Top 50 global

A Casablanca Finance City (CFC) destronou o centro financeiro de Maurício, assumindo o título de centro financeiro mais competitivo de África, segundo a 39.ª edição do «Global Financial Centres Index» (GFCI), publicada na quinta-feira, 26 de março de 2026, pelo think tank londrino Z/Yen Group em colaboração com o China Development Institute.

A CFC ocupa o 49.º lugar neste índice semestral, que avalia 120 centros financeiros internacionais com base na sua competitividade e atratividade para investidores, profissionais da área financeira e empresas em todo o mundo.

Casablanca Finance City subiu sete posições em relação à edição anterior do relatório e ocupa agora o 4.º lugar na região África & Médio Oriente, atrás apenas dos centros financeiros dos Emirados de Dubai, Abu Dhabi e Doha. Este hub financeiro, voltado para o continente africano, serve como porta de entrada para a África e conta com mais de 200 empresas membros, distribuídas em quatro categorias principais: instituições financeiras, sedes regionais de multinacionais, prestadores de serviços e holdings.

O Mauritius International Financial Centre, em Maurício, ocupa a segunda posição africana e o 50.º lugar global, subindo duas posições em comparação com a edição anterior do GFCI.

O centro financeiro de Kigali (Rwanda, 72.º global) é o terceiro a nível africano, apesar de ter caído sete posições, à frente de Joanesburgo (África do Sul), que subiu 14 posições e se posiciona no 80.º lugar global e 4.º na África. Seguem-se os centros financeiros da Cidade do Cabo (África do Sul, 96.º global), Nairóbi (Quénia, 114.º) e Lagos (Nigéria, 118.º).

Dos sete centros africanos presentes no ranking, quatro registaram progressos em relação à 38.ª edição do GFCI (Casablanca, Maurício, Joanesburgo e Lagos), enquanto três recuaram (Kigali, Nairóbi e Cidade do Cabo).

Segundo a pesquisa com participantes ativos nos mercados financeiros globais, Maurício, Kigali e Casablanca estão também entre os 15 centros com maior potencial de crescimento nos próximos dois a três anos.

Metodologia baseada em dados e perceção de mercado

O GFCI avalia os centros financeiros com base em duas principais fontes de dados. A primeira integra 147 indicadores quantitativos de competitividade distribuídos por cinco categorias: ambiente de negócios, capital humano, infraestruturas, desenvolvimento do setor financeiro e reputação. Esses dados provêm de instituições multilaterais como o Banco Mundial, o Fórum Económico Mundial (WEF), a ONU e a OCDE.

A segunda fonte é uma pesquisa com 5.218 participantes ativos em centros financeiros globais, incluindo gestores de ativos, traders, bancos e empresas de tecnologia financeira.

No ranking global, Nova Iorque mantém-se no topo, seguida por Londres, Hong Kong, Singapura, São Francisco e Xangai.

Walid Kéfi

O Estado senegalês assegura 304 mil milhões de FCFA no primeiro APE de 2026, com taxas entre 6,40 % e 6,95 %

O Senegal anunciou no domingo, 29 de março, o encerramento bem-sucedido do seu primeiro Apelo Público à Poupança (APE) de 2026, lançado no final de fevereiro. A operação mobilizou 304,15 mil milhões de FCFA (533 milhões de dólares), bem acima do objetivo inicial de 200 mil milhões, correspondendo a um índice de cobertura de 152 %.

As taxas de remuneração foram estruturadas para atender diferentes perfis de investidores: 6,40 % para 3 anos, 6,60 % para 5 anos, 6,75 % para 7 anos e 6,95 % para 10 anos. Este esquema diversificado permitiu atrair tanto investidores institucionais como particulares, incluindo a diáspora, reforçando a confiança na assinatura do Senegal no mercado financeiro regional.

Recursos destinados a prioridades do Estado

Segundo o Ministério das Finanças e do Orçamento, os fundos arrecadados serão utilizados principalmente para:

- Financiar as despesas previstas na Lei de Finanças 2026

- Apoiar a gestão ativa da dívida pública, otimizando o perfil da dívida com maturidades longas até 10 anos e condições de financiamento controladas

O ministério destacou que esta operação integra-se numa dinâmica de mobilização de recursos domésticos e desenvolvimento do mercado financeiro sub-regional, alinhada às orientações estratégicas do Estado.

Contexto financeiro e desafios

O sucesso do APE surge num contexto financeiro tenso. Em 27 de março, a agência S&P Global Ratings rebaixou a notação em moeda local do Senegal para CCC+/C, apontando que as necessidades de financiamento em 2026 atingirão 26 % do PIB, sem progressos num programa com o FMI.

Desde 2024, o Senegal tem enfrentado uma série de rebaixamentos nas notas de crédito sobre a dívida em divisas estrangeiras, realizados pela Moody’s e pela S&P, limitando o acesso aos mercados internacionais e aumentando o custo de financiamento.

Sandrine Gaingne

More...

Aprovado em 27 de março pelo Conselho de Ministros da UMOA, o novo plano quinquenal da BOAD estabelece um objetivo de financiamentos sem precedentes para a região, apoiado numa reestruturação profunda do seu modelo operacional.

A Banco Oeste-Africana de Desenvolvimento (BOAD) entra numa nova era. Reunido na sexta-feira, 27 de março, em Dakar, o Conselho de Ministros da UMOA aprovou formalmente o plano estratégico “Djoliba, a continuação”, que compromete a instituição para o período 2026-2030 com um objetivo de 6.500 mil milhões de FCFA (cerca de 11,5 mil milhões de dólares) em financiamentos, quase o dobro do ciclo anterior.

Um alicerce financeiro que sustenta a ambição

Esta aceleração assenta em fundamentos sólidos. Entre 2021 e 2025, a BOAD mobilizou 3.765 mil milhões de FCFA, com um crescimento médio anual de 11% do seu produto líquido bancário e uma taxa de créditos em atraso contida em 2,5%. O programa Djoliba 2021-2025 apresentou uma taxa de realização de 107,4%, com 5,2 mil milhões de dólares comprometidos em cinco anos, superando os objetivos iniciais em infraestruturas, agricultura e setores sociais.

Os resultados de 2025 confirmam esta dinâmica:

- Ativos totais aumentaram 38%, para 5.363 mil milhões de FCFA

- Lucro líquido de 42,5 mil milhões de FCFA (+8%)

- Fundos próprios efetivos de 1.780,5 mil milhões de FCFA

As notações Baa1 (Moody’s) e BBB (Fitch), categoria “Investment Grade”, mantêm-se, enviando um sinal forte aos mercados de capitais internacionais. Isto reflete-se nas operações e captações internacionais realizadas nos últimos anos.

Uma estrutura financeira que industrializa a securitização

Para atingir os 6.500 mil milhões de FCFA, a BOAD apoia-se em três alavancas:

- 650 mil milhões em empréstimos nos mercados

- 100 mil milhões através de um programa de securitização

- Aumento dos fundos próprios

Este recurso massivo à securitização baseia-se numa experiência consolidada. Em 2023, a primeira operação Doli-P captou 150 mil milhões de FCFA em créditos soberanos, distinguida com o prémio de operação inovadora nos BRVM Awards 2024. Em 2024, uma segunda emissão sobre ativos não soberanos mobilizou 160 mil milhões de FCFA num único dia de subscrição.

No final do ciclo anterior, a BOAD já cobria 26% do seu balanço através de mecanismos de securitização e seguro-crédito. O novo ciclo pretende sistematizar esta gestão ativa do balanço, libertando capital regulamentar e redirecionando-o continuamente para novos projetos, aproximando a BOAD das práticas de grandes bancos de desenvolvimento multilaterais.

De banco a grupo: uma mutação estrutural

A ambição vai além do volume de financiamentos. A BOAD pretende transformar-se num grupo bancário integrado, à semelhança do Banco Mundial, da Agência Francesa de Desenvolvimento ou do Banco Africano de Desenvolvimento. Segundo o presidente Serge Ekué, “trata-se de transformar o ciclo de projetos, passando de uma lógica de aprovação para uma lógica de execução plena e de impacto”.

Na prática, a transformação implica a criação de entidades especializadas em torno da sede em Lomé, seguindo o modelo já iniciado pela filial BOAD Titrisation e pelo recém-lançado BOAD Market Solutions. O plano foi elaborado com o apoio do Boston Consulting Group, após um seminário de concertação alargado aos acionistas e ao setor privado, com quatro eixos prioritários:

- Financiamento de infraestruturas

- Transição energética

- Resiliência climática

- Apoio ao setor privado

Primeiros sinais operacionais de 2026

O impulso inicial confirma a ambição:

- Mais de 300 mil milhões de FCFA anunciados para apoiar o Plano Nacional de Desenvolvimento da Costa do Marfim 2026-2030

- 750 mil milhões de FCFA previstos para a relançamento multisectorial no Burkina Faso

- 26 milhões de euros (29,8 milhões $) em financiamentos verdes implementados no Benim, Burkina Faso e Mali

Ao ultrapassar o marco simbólico de 10.000 mil milhões de FCFA em financiamentos cumulativos desde 1976, alcançado durante a sessão em Dakar com a aprovação de mais 501,5 mil milhões, a BOAD inicia um novo capítulo.

Fiacre E. Kakpo

A S&P abaiou a notação em moeda local do Senegal para CCC+/C num contexto de elevados requisitos de financiamento e acesso limitado aos mercados internacionais. O Estado recorre ao mercado regional e a instrumentos como os «Total Return Swaps (TRS)» para mobilizar divisas.

A agência S&P Global Ratings rebaixou, na sexta-feira 27 de março, a notação de crédito de longo e curto prazo em moeda local do Senegal de B-/B para CCC+/C. A perspetiva associada à notação de longo prazo em moeda local foi também revista de sob vigilância para negativa.

Esta decisão baseia-se no aumento do recurso à dívida interna de curto prazo e num nível de necessidades de financiamento estimado em 26% do Produto Interno Bruto (PIB) em 2026. A agência sublinha que a ausência de progressos num programa com o Fundo Monetário Internacional (FMI) aumenta o risco de refinanciamento, num contexto em que as emissões no mercado regional apresentam prazos mais curtos.

Esta evolução ocorre numa sequência de rebaixamentos iniciada em 2024 por Moody’s e S&P sobre a dívida em divisas estrangeiras do Senegal. A Moody’s reduziu sucessivamente a notação de Ba3 para B1 em outubro de 2024, de B1 para B3 em fevereiro de 2025 e depois para Caa1 em outubro de 2025, devido a preocupações relacionadas com a dívida. Por sua vez, a S&P reduziu a notação de B+ para B em fevereiro de 2025, depois para B- em julho de 2025 e, finalmente, para CCC+ em novembro de 2025. Esta trajetória conduziu a um aumento do custo de financiamento nos mercados internacionais, particularmente para emissões de eurobonds, limitando o acesso a essas fontes de liquidez e direcionando o Estado para o mercado regional.

Recurso ao mercado regional e mobilização de liquidez

Perante estas restrições, o Senegal intensificou o recurso ao mercado regional de títulos públicos da União Monetária Oeste-Africana. Só em 2025, as captações atingiram 4.004 mil milhões de FCFA (7,01 mil milhões de dólares) através de quatro chamadas públicas à poupança (APE) e adjudicações.

No domingo, 29 de março, ao anunciar o encerramento da sua primeira APE do ano, o Senegal indicou ter arrecadado 304,15 mil milhões de FCFA, acima do montante inicialmente previsto de 200 mil milhões, traduzindo um nível de subscrição superior à oferta.

Paralelamente, o Estado recorreu, a partir de 2025, a operações de Total Return Swaps (TRS) para obter liquidez sem recorrer ao mercado internacional. Segundo o Ministério das Finanças, estas operações mobilizaram 721 mil milhões de FCFA entre abril e novembro de 2025, com uma taxa de 7%. O mecanismo assenta na emissão de títulos em moeda local no mercado regional, transferidos como garantia a instituições financeiras como a Africa Finance Corporation e o First Abu Dhabi Bank, em troca de financiamento em divisas. Este recurso aos TRS reflete uma estratégia de diversificação das fontes de financiamento face ao acesso limitado aos mercados internacionais.

Funcionamento dos TRS

As operações de TRS permitem mobilizar recursos em divisas lastreados em títulos em moeda local. O mecanismo envolve investidores com divisas que desejam participar no financiamento do Tesouro. Os fluxos financeiros passam por instituições da sub-região, são convertidos em francos CFA com apoio do banco central e investidos em títulos públicos emitidos no mercado regional.

Para tornar estas operações atrativas aos investidores, são integrados mecanismos de cobertura que limitam o risco cambial e as variações de valor dos ativos, incluindo garantias e montantes dedicados à segurança das transações. A estrutura permite direcionar recursos externos para o mercado regional, mantendo a emissão em moeda local.

Segundo o economista Abou Kane, o recurso aos TRS responde a uma limitação de financiamento. O acesso aos mercados internacionais permanece restrito para o Senegal, enquanto a capacidade do mercado regional é insuficiente para absorver todas as necessidades. Neste contexto, os TRS funcionam como um instrumento de ajuste, mantendo os fluxos de financiamento, apesar da complexidade acrescida e dos compromissos financeiros envolvidos.

Chamberline Moko

O dispositivo visa restabelecer a situação financeira da instituição de microfinanças e reorganizar a sua estrutura após um período marcado por tensões internas e pelo abandono do capital pela Agência Francesa de Desenvolvimento.

Na República Centro-Africana (RCA), as autoridades detalharam o plano de reestruturação da Caisse du Crédit Mutuel de Centrafrique (CMCA), uma instituição de microfinanças de primeira categoria confrontada com dificuldades operacionais e de liquidez.

Na sexta-feira, 27 de março, durante uma visita do Ministro das Finanças e do Orçamento, Hervé Ndoba (foto, ao centro), o administrador provisório da instituição, Jacob Mbaitadjim, indicou que o plano de reestruturação totaliza 5,1 mil milhões de francos CFA (8,9 milhões de dólares). Este montante permitirá restabelecer o equilíbrio financeiro, apoiar o funcionamento da instituição e assegurar a continuidade das suas atividades.

Plano baseado em recapitalização e reorganização interna

O dispositivo apresentado assenta em três pilares principais:

- Recapitalização da CMCA

- Reorganização interna e adaptação das práticas de gestão

- Ações para restaurar a relação com sócios e parceiros

A CMCA encontra-se sob administração provisória pela Comissão Bancária da África Central (COBAC). Em 26 de junho de 2025, Jacob Mbaitadjim foi nomeado administrador provisório, com o objetivo de diagnosticar as dificuldades e implementar medidas de reestruturação. A intervenção do regulador visa conter riscos e proteger os interesses dos depositantes num contexto de desequilíbrio financeiro.

As dificuldades observadas têm origem nas crises económicas e políticas que afetaram a RCA no início dos anos 2000. A saída do principal acionista, a Agência Francesa de Desenvolvimento (anteriormente Caisse Française de Développement), provocou alterações na composição acionista e nos órgãos de gestão.

Neste contexto, a instituição enfrentou problemas de governança e tensões de tesouraria, que resultaram na degradação dos seus equilíbrios financeiros e justificaram a intervenção do regulador.

Chamberline Moko

Esta decisão surge num contexto de alargamento do número de intervenientes e de reorganização progressiva do mercado regional, marcado por uma concentração de atores nos Camarões e uma recomposição do posicionamento no Gabão.

A Comissão de Supervisão do Mercado Financeiro da África Central (Cosumaf) concedeu licenças a três sociedades de bolsa, incluindo a Smart Capital, um gabinete de consultoria estratégica e financeira constituído em 2021, com um capital de 300 milhões de francos CFA.

Esta decisão faz parte de um conjunto de deliberações adotadas durante a sessão do colégio da instituição realizada na terça-feira, 10 de março, em Libreville. Ela reflete a vontade do regulador de alargar a base de intervenientes e reforçar a oferta de serviços no mercado regional.

A licença permite à Smart Capital exercer todas as atividades de intermediação no mercado financeiro da zona CEMAC. Este âmbito abrange a receção e transmissão de ordens de bolsa, negociação, custódia de títulos, gestão de carteiras, consultoria em gestão de património, bem como operações de colocação e manutenção de contas de títulos.

Um perfil de liderança vindo da banca de investimento

A Smart Capital é dirigida pelo banqueiro de investimento Léandre Bouanza Mombo. Durante oito anos, liderou a BGFI Bourse, a primeira sociedade de bolsa gabonesa, conduzindo operações de oferta pública inicial e emissões obrigacionistas a nível regional. O seu percurso inclui ainda experiências em auditoria e consultoria financeira junto de grupos e instituições ativos em vários países africanos.

Em 30 de junho de 2025, o mercado financeiro da CEMAC contava com 25 sociedades de bolsa licenciadas pela Cosumaf, incluindo Global Trade International Investment, Archer Capital Securities (ACS), Financia Capital e Attijari Securities West-Africa (ASCA).

Os Camarões concentram a maioria destes intervenientes, evidenciando uma dinâmica local mais acentuada nas atividades de intermediação. No Gabão, a BGFI Bourse mantém uma posição histórica no mercado, enquanto outros operadores reforçam a sua presença. A Fedhen Capital iniciou um desenvolvimento neste mercado com a recente nomeação de uma direção nacional dedicada. A entrada de novos operadores licenciados insere-se numa evolução do panorama competitivo e num movimento de estruturação do mercado financeiro regional.

Chamberline Moko

O grupo prevê aumentar a sua capacidade de produção até 2030, com uma produção estimada superior a 50 GWh por ano. A eletricidade produzida será injetada...

Face ao novo limiar de capital fixado pela COBAC na CEMAC, a BGFI Holding coordena um reforço dos seus fundos próprios ao nível da holding e das filiais....

Este desempenho foi impulsionado pela redução do custo do risco. O ambiente internacional, ainda marcado por tensões geopolíticas e incertezas...

Através desta operação, conduzida por vários intermediários financeiros, incluindo Meristem Securities e Stanbic IBTC Stockbrokers, o grupo liderado por...

Mediamania em tempo real

-

Cameroon Records 1.9 Trillion CFA Francs in Investments, 16,000 Jobs Under Incentive Scheme Since 2014

19:19

19:19

-

Togo raises CFA27.5bn in debt auction oversubscribed by 373%

19:09

-

Togo begins census of social, solidarity economy sector

18:57

-

Lacs 1 introduces new standards for market stalls and shops

18:50

-

Sodecoton’s New Oil Mill Could Become BEAC’s Next Big Refinancing Project

18:36

-

Cameroon: Alucam Returns to Profit, but Recovery Remains Fragile

17:19

-

Togo adopts master plan to expand short-term vocational training

16:58

-

Togo establishes national committee to address territorial boundary disputes

16:49

-

Lomé hosts ECOWAS dialogue on free movement and cross-border trade

16:37

-

Amina Boumaiza promotes immersion as a new approach to language learning

16:33

Londres - Royaume-Uni - Sommet réunissant l'écosystème tech africain et les investisseurs internationaux à Londres.