Nigéria: Flutterwave adquire a start-up Mono e integra o open banking à sua plataforma

A Flutterwave concluiu a aquisição da Mono, uma start-up atuante em open banking na Nigéria, em Gana e na África do Sul. A fintech busca ampliar sua oferta de serviços, reunindo em uma única plataforma soluções de pagamento, verificação bancária e acesso a dados financeiros.

A Flutterwave, empresa de tecnologia de pagamentos ativa na África, anunciou em 5 de janeiro de 2026 a compra da start-up nigeriana Mono, especializada em open banking. Segundo diversos meios de comunicação nigerianos que citam fontes próximas ao processo, a operação foi realizada integralmente por meio de ações, e o valor da transação está estimado entre 25 e 40 milhões de dólares. O acordo havia sido finalizado em dezembro de 2025, quando Abdulhamid Hassan, fundador e CEO da Mono, indicou que a maioria dos acionistas e o Conselho de Administração da start-up haviam aprovado o projeto de aquisição pela Flutterwave.

A Mono mantém seu funcionamento atual, continuando a operar de forma independente. Sua gestão, suas equipes e suas atividades cotidianas também não sofrem alterações. A Flutterwave não assume o controle operacional, sendo o objetivo declarado um alinhamento estratégico. Esse modelo permite que a Mono continue a desenvolver suas soluções, ao mesmo tempo em que coloca sua infraestrutura a serviço do ecossistema de pagamentos da Flutterwave.

Essa aquisição consolida uma colaboração iniciada em 2021, materializada por diversas parcerias comerciais e técnicas entre as duas entidades.

O open banking no centro da estratégia da Flutterwave

A Mono desenvolve interfaces de programação de aplicações (APIs) que permitem às empresas acessar os dados bancários de seus clientes, iniciar pagamentos e verificar identidades. Essas ferramentas são utilizadas por fintechs, empresas comerciais e desenvolvedores para criar serviços financeiros. Ao integrar as APIs da Mono, a Flutterwave amplia seu campo de atuação. Até então, a fintech concentrava-se principalmente em pagamentos locais e transfronteiriços em mais de 30 países africanos. A partir de agora, sua plataforma também passa a abranger a integração de clientes, a verificação de identidade, a confirmação de contas bancárias, a análise de riscos baseada em dados e os pagamentos bancários diretos, sejam eles pontuais ou recorrentes.

Na prática, essa integração possibilita vários avanços: as empresas conseguem integrar serviços de pagamento com maior rapidez, os controles de identidade tornam-se mais sistemáticos e os riscos de fraude são melhor detectados. Os pagamentos de conta a conta são facilitados, sem a necessidade de múltiplos intermediários. Para a Flutterwave, essa evolução reforça a integração vertical e permite cobrir uma cadeia mais ampla, desde o acesso aos dados bancários até a execução dos pagamentos, passando pelos controles regulatórios.

Qual o impacto sobre o ecossistema fintech?

No médio prazo, essa colaboração abre caminho para novos usos. A Flutterwave menciona o desenvolvimento de métodos de pagamento alternativos, fluxos de pagamento autenticados e, no futuro, casos de uso de stablecoins compatíveis com os princípios do open banking. Para a fintech, o desafio também é econômico: ao controlar uma parte maior da cadeia de valor, a empresa busca melhorar suas fontes de receita, fortalecer a fidelidade de seus clientes e construir uma infraestrutura difícil de replicar.

Por sua vez, a Mono passa a ter acesso a uma rede presente em vários mercados africanos e a um volume maior de transações. Fundada em 2020, a start-up atua atualmente na Nigéria, na África do Sul e em Gana. Ao integrar-se à Flutterwave, ela se insere em uma plataforma utilizada por empresas de diferentes portes em todo o continente, com o objetivo comum de construir uma base financeira de uso em larga escala.

Chamberline Moko

Banco do Gana prevê injetar 1 bilhão de dólares no mercado cambial em janeiro

O banco central do Gana prepara vendas de divisas aos bancos e às empresas no mercado cambial durante este primeiro mês de 2026. A operação faz parte de uma estratégia destinada a reduzir as flutuações da taxa de câmbio e a gerir as reservas do país.

O Banco do Gana (BoG) anunciou, em 5 de janeiro de 2026, a sua intenção de vender até 1 bilhão de dólares no mercado cambial ao longo do mês. Esses dólares serão oferecidos aos bancos comerciais e às empresas que necessitam de divisas para as suas atividades, em particular para o pagamento de importações.

A operação insere-se no programa de intermediação cambial implementado pelo banco central. Nesse âmbito, o BoG atua como intermediário para injetar dólares no mercado de forma organizada. As vendas serão realizadas por meio de leilões, de acordo com regras definidas em um novo quadro de operações cambiais, recentemente aprovado pelo seu conselho de administração. Os volumes vendidos podem variar em função das condições do mercado, do nível da demanda por divisas e da disponibilidade das reservas.

Os objetivos perseguidos pelo banco central

O BoG explica que a venda de dólares visa, преждеiramente, limitar as fortes variações da taxa de câmbio. Quando as empresas não encontram divisas suficientes no mercado, a pressão sobre o cedi aumenta. Essa situação pode levar a uma rápida desvalorização da moeda nacional. Ao injetar dólares no mercado, o banco central procura atender parte da demanda e evitar movimentos bruscos no curto prazo. No entanto, esclarece que não busca fixar um nível específico da taxa de câmbio nem orientar o mercado em uma direção determinada.

Além disso, esse programa também serve para gerir as reservas cambiais do país. O Banco do Gana persegue um objetivo de acumulação de reservas, ao mesmo tempo em que utiliza parte desses recursos quando o mercado necessita. Uma parte dos dólares colocados à venda provém do programa nacional de compra de ouro. Nesse mecanismo, o banco central compra ouro produzido localmente, que é posteriormente convertido em divisas estrangeiras. Os dólares obtidos são então injetados no mercado cambial de forma gradual e controlada. Essa abordagem permite canalizar os fluxos de divisas de maneira ordenada, sem perturbar o funcionamento normal do mercado.

Os resultados observados em 2025 e os desafios para 2026

Em dezembro de 2025, o Banco do Gana havia previsto vender até 800 milhões de dólares. O montante efetivamente vendido atingiu 721 milhões de dólares. Essas vendas foram realizadas por meio de leilões abertos, acessíveis a todos os bancos autorizados. Desde o lançamento do programa revisto, em setembro de 2025, os montantes injetados no mercado distribuíram-se da seguinte forma: 1,1 bilhão de dólares em setembro, 1,3 bilhão em outubro, 1 bilhão em novembro e 721 milhões em dezembro. Segundo os participantes do mercado, essas operações contribuíram para a estabilidade do mercado cambial e do cedi em 2025.

O Banco do Gana indica que o cedi se valorizou 40,67% em relação ao dólar ao longo de todo o ano de 2025, atingindo cerca de 10,45 cedis por dólar. De acordo com dados compilados pela Bloomberg, a moeda ganense registou em 2025 a sua primeira valorização anual desde pelo menos 1994. Entre as 144 moedas acompanhadas pela agência financeira, o cedi ocupa a segunda posição em termos de valorização frente ao dólar, atrás apenas do rublo russo.

Para 2026, a atenção concentra-se no primeiro trimestre. Esse período é frequentemente marcado por um aumento da demanda por divisas. As empresas ampliam as suas importações e as companhias listadas distribuem dividendos a acionistas estrangeiros. Esses fatores podem exercer pressão sobre o mercado cambial. A estratégia do Banco do Gana será, portanto, acompanhada de perto para avaliar a sua capacidade de responder a essa demanda mantendo, ao mesmo tempo, um funcionamento ordenado do mercado.

Chamberline MOKO

após a La Régionale em 2021, a microfinança camerunesa Renaprov prepara a sua entrada na BVMAC

Renaprov Finance lança oferta pública na BVMAC para captar 8,4 mil milhões FCFA

A Renaprov Finance anuncia uma introdução na Bourse des Valeurs Mobilières de l’Afrique Centrale (BVMAC), com o objetivo de levantar 8,4 mil milhões FCFA através de um aumento de capital aberto ao público correspondente a 44,44% do capital. Esta operação visa reforçar os fundos próprios, apoiar a atividade de crédito e ampliar os financiamentos oferecidos aos clientes. Após a introdução da La Régionale em julho de 2021, a Renaprov tornar-se-á, no final deste processo, a segunda instituição de microfinanças camerunesa cotada na bolsa de valores da África Central.

Aumento de capital e condições da oferta

A Renaprov Finance SA, instituição de microfinanças camerunesa de 2ª categoria, propõe 44,44% do seu capital a investidores, através da emissão de 400 000 novas ações em formato desmaterializado. O preço de subscrição está fixado em 21 000 FCFA por ação, com centralização das subscrições pela Afriland Bourse & Investissement, que atua como organizador da operação.

Os pagamentos são exclusivamente em Francos CFA (XAF). A oferta está aberta a todo o público da zona CEMAC (Comunidade Económica e Monetária da África Central), e as ações subscritas serão negociadas na BVMAC. O período de subscrição iniciou-se em 15 de dezembro de 2025 e termina em 15 de março de 2026. Os títulos emitidos serão admitidos à cotação da BVMAC após o encerramento da oferta.

Reforço dos fundos próprios e expansão do crédito

Com este projeto, a Renaprov Finance SA pretende reforçar os seus fundos próprios para aumentar a capacidade de financiamento e o volume de atividade no mercado de crédito. Este reforço permitirá cumprir de forma sustentável as exigências da Comissão Bancária da África Central (COBAC), nomeadamente o nível mínimo de fundos próprios e o índice de solvabilidade de 15%, exigido para microfinanças de 2ª categoria.

Os recursos captados também permitirão desenvolver o portfólio de créditos, passando do crédito de curto prazo para financiamentos de médio e longo prazo, especialmente nos setores imobiliário, de infraestruturas e investimentos produtivos.

Mudança na estrutura acionista

Atualmente, a Renaprov Finance SA tem o seu capital concentrado no fundador Bissai Emmanuel Noël, que detém 86% e é o principal decisor estratégico. Os outros acionistas são Bebga Bissai Esther (8,11%),

Tanga Ntone Jacques (3,83%) e outros acionistas minoritários com 2,06%.

Após a oferta pública, os acionistas antigos manterão 55,56% do capital, enquanto 44,44% será detido pelos novos investidores.

Renaprov num setor em crescimento

A Renaprov Finance SA foi criada em 1996 como Cercle des Amis du Secteur Informel (CASI) e, em 2005, transformada numa cooperativa de poupança e crédito sob o nome Renaprov. Em 2020, obteve a autorização da COBAC como microfinança de 2ª categoria.

Até final de 2024, o Camarões contava com 389 microfinanças, das quais 75 de 2ª categoria. Entre 2022 e 2024, os créditos concedidos por microfinanças no país passaram de 602 mil milhões para 675,35 mil milhões FCFA, um aumento de 12%, segundo o Ministério das Finanças.

As microfinanças de 2ª categoria representavam 55,4% dos créditos e 56,7% dos depósitos do mercado em 2024. A Renaprov ocupa o 12º lugar nacional em créditos com 9,55 mil milhões FCFA (2,86% de participação) e o 13º lugar em depósitos com 11,27 mil milhões FCFA (2,67% de participação), concentrando-se em créditos de curto prazo.

No plano da bolsa, a BVMAC mantém-se pouco ativa: nenhuma introdução em 2024, com apenas 6 empresas cotadas. Em 2025, houve apenas uma operação, da BGFI Holding Corporation, com abertura de 10% do seu capital. Com esta operação, a Renaprov será a segunda microfinança camerunesa cotada, após a La Régionale (introduzida em julho de 2021), que captou 2,58 mil milhões FCFA de 8,23 mil milhões FCFA previstos, numa operação que visava a transição para o estatuto de banco.

Chamberline MOKO

Afreximbank e o Egito estabelecem as bases para a criação de um banco pan-africano do ouro

O Banco Central do Egito e a Afreximbank assinaram um memorando de entendimento para lançar um projeto de banco pan-africano do ouro. A iniciativa visa estruturar a cadeia do ouro, reforçar as reservas das autoridades monetárias e reduzir a dependência do continente em relação aos circuitos estrangeiros de refinação e comércio.

O Banco Central do Egito e o banco africano de importação e exportação assinaram, na terça-feira, 30 de dezembro de 2025, no Cairo, um memorando de entendimento relativo à criação de um banco pan-africano do ouro. Este protocolo estabelece as bases de um novo modelo de gestão do ouro africano. Prevê a realização de um estudo de viabilidade que permitirá analisar as condições técnicas, regulamentares e comerciais necessárias para a implementação de um ecossistema de banco do ouro.

O projeto persegue vários objetivos: estruturar a cadeia do ouro em África, reforçar as reservas de ouro dos bancos centrais africanos e reduzir a dependência face às refinarias e aos mercados fora do continente. Atualmente, grande parte do ouro africano é exportada em estado bruto, refinada fora do continente e vendida em plataformas estrangeiras, limitando assim os rendimentos e o controlo dos países sobre os seus recursos. A ideia é organizar melhor a cadeia de valor do ouro em África, desde a extração até ao comércio.

O banco anunciado poderá ser instalado no Egito, país que pretende tornar-se numa plataforma regional para o comércio e gestão do ouro africano. O banco incluiria, entre outros, uma refinaria de ouro acreditada internacionalmente, instalações de armazenamento seguras e serviços financeiros relacionados com o ouro, como financiamento, custódia e comércio.

Uma ambição continental liderada pela Afreximbank

A Afreximbank pretende alargar esta iniciativa a todo o continente. O banco africano de importação e exportação quer associar governos africanos, bancos centrais, empresas mineiras e operadores do comércio de ouro. A ideia é harmonizar as práticas, facilitar o comércio sustentável do ouro em África e reter melhor o valor criado no continente. Segundo a Afreximbank, o ouro poderá tornar-se numa ferramenta ao serviço da estabilidade financeira, da gestão das reservas e do financiamento do desenvolvimento em África. A médio prazo, um banco pan-africano do ouro poderia apoiar o financiamento do comércio, operações de cobertura e a estabilidade das moedas locais.

Chamberline MOKO

Marrocos: o fornecedor automóvel chinês Jiangsu Yunyi Electric investirá 66 milhões de dólares

Os fabricantes chineses de componentes automóveis multiplicam os anúncios de investimento em Marrocos, com vista a tirar partido das vantagens dos acordos de livre comércio assinados pelo país do Norte de África com a União Europeia e os Estados Unidos.

O fornecedor automóvel chinês Jiangsu Yunyi Electric anunciou, num comunicado publicado na terça-feira, 30 de dezembro de 2025, que o seu conselho de administração aprovou a construção de uma fábrica em Marrocos, num investimento de 66 milhões de dólares.

«Após deliberação, o conselho de administração concluiu que a criação de uma subsidiária totalmente detida em Marrocos representa um passo crucial na expansão da presença global da empresa», precisou a empresa, especializada na fabricação e comercialização de peças eletrónicas automóveis.

A Jiangsu Yunyi Electric acrescentou que a criação desta subsidiária permitirá «construir uma base de produção, otimizar as operações no estrangeiro, implementar capacidades globais de entrega integradas e impulsionar um desenvolvimento sustentável e de alta qualidade da empresa, servindo assim os interesses de todos os acionistas». A empresa pretende também «tirar pleno partido dos recursos locais e das sinergias industriais, aprofundando a cooperação transfronteiriça».

Fundada em setembro de 2022, a Jiangsu Yunyi Electric fabrica, entre outros, retificadores de alternadores automóveis, reguladores de tensão, semicondutores, sensores de óxidos de azoto, sensores de sonda lambda e peças de injeção de precisão.

Nos últimos anos, Marrocos tem atraído numerosos fabricantes chineses de componentes automóveis e de baterias elétricas, como a Gotion High Tech, Guangzhou Tinci Materials Technology e BTR New Material Group.

Para além da proximidade dos mercados ocidentais e africanos, da disponibilidade de mão-de-obra local qualificada e das boas performances logísticas dos portos marroquinos, estes grupos originários do Império do Meio podem beneficiar das vantagens dos acordos de livre comércio assinados pelo reino marroquino com a União Europeia (UE) e os Estados Unidos.

O reino marroquino já alberga um importante ecossistema automóvel, reunindo fabricantes de renome mundial como Stellantis e Renault, bem como várias centenas de fornecedores locais e estrangeiros.

Walid Kéfi

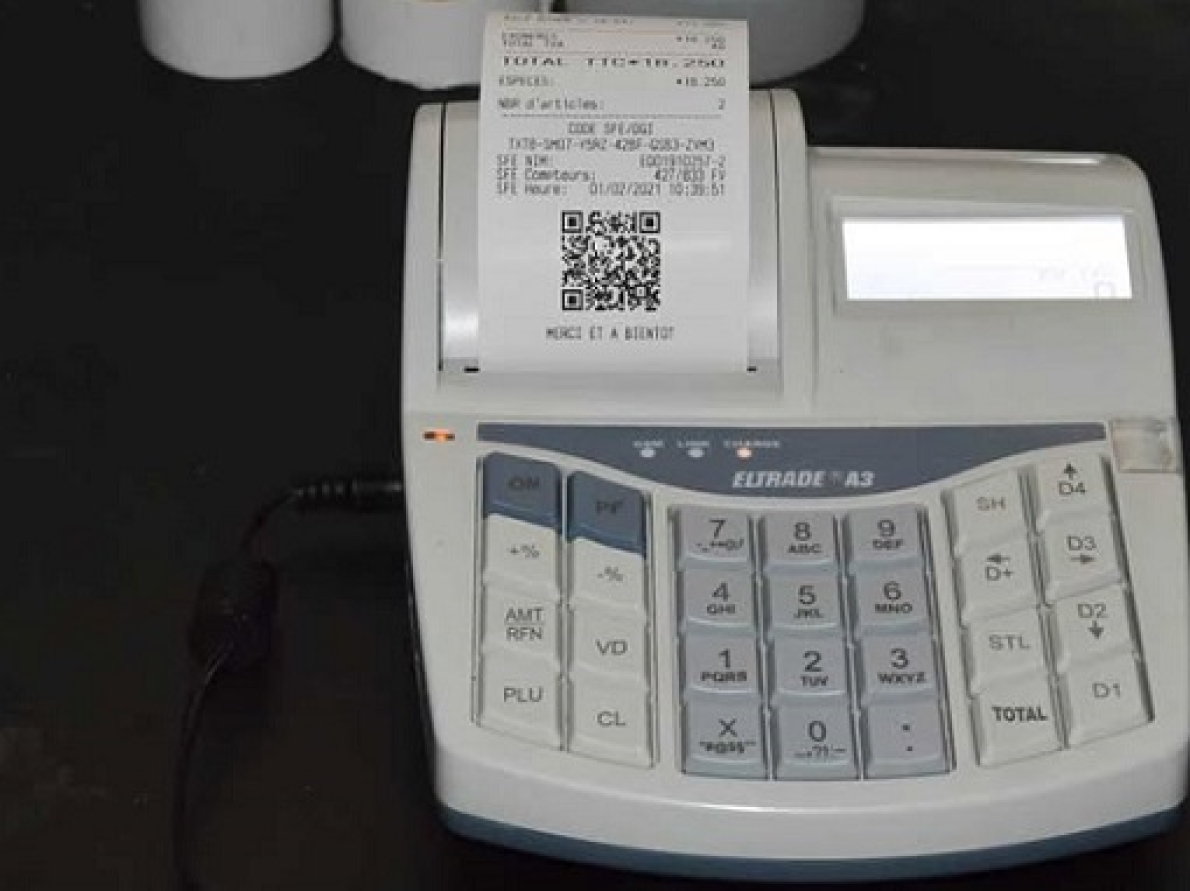

O Burkina prepara o lançamento de uma fatura eletrónica certificada para melhorar a sua gestão fiscal

O dispositivo visa o aumento das receitas fiscais, a redução da fraude e um melhor acompanhamento das transações comerciais, através de um sistema controlado pela administração fiscal.

O Burkina Faso prevê lançar uma fatura eletrónica certificada já neste mês de janeiro de 2026. O anúncio foi feito a 31 de dezembro de 2025, durante o discurso à nação do seu dirigente, o capitão Ibrahim Traoré, para quem este dispositivo prossegue dois objetivos principais. O primeiro diz respeito ao aumento das receitas públicas: ao receber os dados de faturação de forma contínua, a administração fiscal pode acompanhar melhor os valores declarados pelas empresas. Tal permitirá reduzir a subdeclaração e limitar as perdas associadas à fraude ao IVA e aos impostos indiretos.

O segundo objetivo é o combate às práticas de corrupção nas transações comerciais. A fatura eletrónica certificada reduz, de facto, os contactos diretos entre os agentes fiscais e os operadores económicos. Os controlos passam a assentar mais em dados registados no sistema do que em intervenções presenciais, o que limita os acordos informais e reforça a rastreabilidade das operações. Com este dispositivo, o Burkina Faso pretende assim ligar comerciantes, empresas e a administração fiscal em torno de um sistema de faturação único e controlado.

Para os comerciantes e as empresas, a fatura eletrónica certificada facilita o acompanhamento das vendas e a organização da contabilidade, reduzindo simultaneamente os riscos de litígios com a administração fiscal graças à centralização dos dados. O sistema tem igualmente o potencial de melhorar o acesso ao crédito, uma vez que os bancos podem basear-se em dados de vendas verificáveis para analisar a situação e o perfil financeiro de um cliente.

Para o Estado, a fatura eletrónica certificada melhora a visibilidade sobre as transações económicas. Permite uma melhor previsão das receitas e uma gestão mais estruturada da fiscalidade. Pode também alargar a base tributária, integrando progressivamente atividades até então pouco ou nada declaradas. À escala da economia, esta fatura favorece a formalização das atividades comerciais, em particular nos setores onde os pagamentos em numerário continuam a ser predominantes.

Condicionantes técnicas e experiências estrangeiras

A implementação da fatura eletrónica certificada comporta, no entanto, várias condicionantes. A primeira diz respeito aos equipamentos. Os comerciantes devem dispor de um terminal, de um software certificado e de acesso à internet. Para as pequenas estruturas, estas exigências podem representar um encargo financeiro adicional. Além disso, a conectividade limitada em algumas zonas, nomeadamente rurais, pode dificultar a emissão de faturas em tempo real.

O dispositivo coloca também desafios ao nível da formação. Os comerciantes terão de aprender a utilizar as ferramentas digitais e a cumprir as novas obrigações fiscais. Os agentes da administração deverão igualmente ser formados para a exploração dos dados recolhidos. Por fim, a questão da proteção de dados permanece central: o Estado deverá garantir a segurança das informações comerciais recolhidas e prevenir qualquer utilização não autorizada.

Vários países já utilizam sistemas comparáveis. O Ruanda implementou, em 2021, a faturação eletrónica obrigatória para as empresas sujeitas a IVA, com transmissão direta dos dados para a administração fiscal. O Quénia implementou, entre 2021 e 2022, o sistema e-TIMS, que impõe a emissão de faturas eletrónicas certificadas às empresas abrangidas. Estas experiências sugerem que a eficácia deste instrumento de gestão fiscal dependerá da mobilização dos agentes económicos e da capacidade de acompanhamento técnico por parte do Estado.

Chamberline Moko

Camarões: instauração de um imposto de 3% sobre as plataformas digitais estrangeiras

Apesar de uma presença econômica significativa, a fiscalidade camaronense tinha dificuldades em enquadrar as atividades digitais transfronteiriças. A ausência de regras específicas limitava a tributação das receitas geradas localmente por empresas estabelecidas fora do território nacional.

A partir de 1º de janeiro de 2026, todas as plataformas on-line que realizam negócios nos Camarões sem estabelecimento físico passarão a ser tributadas. Com efeito, segundo revela a Direção Geral dos Impostos (DGI), a lei de finanças de 2026 do Estado dos Camarões sujeita agora essa categoria de empresas ao pagamento do Imposto sobre as Sociedades (IS), à taxa mínima de 3% do faturamento realizado localmente.

Dependendo do volume de atividade no país, essa tributação poderá evoluir para o chamado “regime de direito comum”, com um IS que representará, nesse caso, “30% do lucro real”, conforme se lê em um documento da DGI. No entanto, a administração fiscal estabelece dois critérios alternativos para ser elegível a esse regime: dispor de uma rede de 1.000 consumidores nos Camarões ou realizar um faturamento anual sem impostos de, no mínimo, 50 milhões de francos CFA.

O registro das empresas digitais envolvidas, as declarações fiscais e os pagamentos serão feitos em uma plataforma digital específica da DGI. Para a administração tributária, o objetivo dessa taxação é triplo: “capturar o valor criado pela economia digital no território nacional, assegurar a equidade fiscal em relação às empresas locais e aumentar as receitas do Estado em um setor de forte crescimento”.

Uma reforma alinhada à OCDE

A reforma instituída pela lei de finanças de 2026 do Estado dos Camarões baseia-se em uma diretriz da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Com efeito, para enfrentar os desafios fiscais colocados pela economia digital, formou-se um consenso internacional em favor de uma tributação mínima global de 15% sobre os lucros das empresas multinacionais que realizam atividades econômicas em todo o mundo, sem necessariamente ter presença física nos territórios dos diferentes Estados.

Nos Camarões, o desafio vai além do alinhamento a uma diretriz internacional: a tributação das empresas digitais não residentes também responde ao aumento das necessidades de financiamento público. Nesse contexto, o governo camaronês mira cada vez mais setores em forte expansão — entre eles o digital — com o objetivo de ampliar a base tributária e aumentar as receitas.

O digital: uma verdadeira niche fiscal

Essa nova etapa insere-se em uma sequência de reformas iniciadas há vários anos. A lei de finanças de 2020 consagrou, assim, a cobrança do IVA sobre as operações de comércio eletrônico, em vigor desde 2021. A cobrança de direitos aduaneiros sobre mercadorias importadas oriundas do comércio on-line, por sua vez, está em vigor desde 2023, com o objetivo de limitar as perdas fiscais ligadas à “desmaterialização cada vez mais crescente das transações econômicas”, segundo o Ministério das Finanças.

Em 2022, foi instituído um imposto sobre a transferência de dinheiro por via eletrônica, para tirar proveito da expansão do Mobile Money. Objetivo declarado pela DGI: arrecadar pelo menos 20 bilhões de francos CFA em receitas adicionais a cada ano. Desde 2024, foi também instituída “uma taxa reduzida de 5% a título do imposto sobre os benefícios não comerciais (BNC), aplicável às rendas geradas em plataformas digitais por pessoas físicas que realizam operações de venda de um bem, prestação de um serviço ou troca e compartilhamento de um bem (economia colaborativa)”.

No total, com pelo menos quatro reformas direcionadas ao setor nos últimos cinco anos, o digital se afirma cada vez mais como uma verdadeira niche fiscal nos Camarões.

Brice R. Mbodiam

Na Nigéria, o naira encerra 2025 em alta pela primeira vez em treze anos

Pela primeira vez desde 2012, o naira nigeriano terminou 2025 em alta, a 1.429 nairas por dólar. Um avanço atribuído às reformas do Banco Central, após treze anos de desvalorização contínua.

Na Nigéria, o naira encerrou o ano de 2025 em nota positiva, algo inédito em mais de uma década. A moeda nigeriana fechou em 31 de dezembro a 1.429 nairas por dólar, registrando uma valorização anual de 7,4%, segundo dados oficiais do Banco Central da Nigéria (CBN).

Trata-se da primeira alta anual do naira desde 2012, após treze anos consecutivos de desvalorização, marcados por escassez de divisas, forte dependência das importações e desequilíbrios persistentes no mercado cambial.

O ano de 2025, no entanto, não foi linear. A moeda enfrentou fortes turbulências no primeiro semestre, atingindo seu ponto mais baixo em abril, em torno de 1.602 nairas por dólar. Inflação elevada, demanda sustentada por divisas e atrasos nas entradas de capitais pesaram fortemente sobre a moeda nesse período.

A partir de maio, contudo, iniciou-se uma recuperação gradual, que se acelerou no último trimestre. Setembro marcou um ponto de inflexão, com o retorno duradouro do naira abaixo do patamar de 1.500 por dólar. Após uma leve consolidação em novembro, a moeda ganhou novo fôlego em dezembro e encerrou o ano em seu nível mais alto dos últimos doze meses.

Para os analistas, essa evolução reflete o impacto das reformas do mercado cambial implementadas pelo Banco Central em 2024, sob a liderança de seu governador, Yemi Cardoso (foto, ao centro). Essas medidas reduziram, em especial, o diferencial entre as taxas oficiais e paralelas para menos de 5%, limitando comportamentos especulativos e melhorando a transparência do mercado.

O Banco Central também endureceu sua política monetária e reforçou seu arcabouço regulatório, com a introdução, no início de 2025, de um código de conduta cambial destinado a enquadrar as práticas dos participantes do mercado.

Embora essa estabilização alimente um otimismo cauteloso para 2026, observadores ressaltam que a solidez do naira dependerá da capacidade da Nigéria de conter a inflação, atrair capitais de forma sustentável e diversificar suas fontes de divisas. O CBN, por sua vez, projeta uma redução significativa das pressões inflacionárias, com uma inflação média estimada em 12,94% em 2026, contra cerca de 21,3% em 2025, impulsionada pela moderação dos preços dos alimentos e dos combustíveis, maior estabilidade do câmbio e pelos efeitos das medidas monetárias e estruturais em curso.

Ao mesmo tempo, a instituição aposta em uma aceleração do crescimento econômico, com o produto interno bruto previsto para crescer cerca de 4,49% em 2026, cenário que depende da continuidade das reformas, da melhoria das entradas de divisas e de um ambiente macroeconômico mais estável. Na ausência de resultados duradouros nessas frentes, alertam os analistas, a moeda nigeriana poderá permanecer exposta a novos períodos de volatilidade.

Fiacre E. Kakpo

Gabão: a dívida aumenta 20,6% e os atrasos ultrapassam a marca de 792 milhões de dólares em 10 meses

Esta evolução reforça as preocupações em torno da sustentabilidade da dívida e da capacidade do Estado gabonês de cumprir as suas obrigações financeiras dentro dos prazos estabelecidos, em particular face a determinados credores e prestadores de serviços.

No final de outubro de 2025, a dívida pública do Gabão registou um forte aumento. Segundo dados da Direção-Geral da Dívida (DGD), o stock global passou de 7 133 mil milhões para 8 606,6 mil milhões de FCFA (15,37 mil milhões de dólares), o que representa um acréscimo de cerca de 1 473 mil milhões em dez meses. Este aumento de 20,6% ilustra o recurso acrescido do Estado ao endividamento para cobrir as suas necessidades de financiamento, num contexto marcado por fortes tensões de tesouraria.

Esta subida é impulsionada sobretudo pela dívida interna, cujo montante em dívida atinge agora 4 391,9 mil milhões de FCFA. O mercado financeiro regional representa a maior parte desse valor, com mais de 3 200 mil milhões, confirmando a dependência crescente do Tesouro gabonês em relação a este canal de financiamento.

A dívida externa, por sua vez, situa-se em 4 214,8 mil milhões de FCFA. É largamente dominada por credores multilaterais e pelo mercado financeiro internacional. Os compromissos junto das instituições multilaterais rondam os 1 646,7 mil milhões, enquanto a dívida contraída nos mercados internacionais ultrapassa os 1 397 mil milhões de FCFA.

Esta estrutura reflete um recurso crescente a financiamentos comerciais e obrigacionistas para apoiar as políticas públicas.

Os atrasos continuam a acumular-se

Paralelamente, os atrasos no pagamento da dívida continuam a aumentar. No final de outubro de 2025, atingiram 443,6 mil milhões de FCFA (792 milhões de dólares), mais 174 mil milhões de FCFA em comparação com dezembro de 2024. Este montante inclui prestações correntes não pagas e atrasos mais antigos, revelando dificuldades persistentes na gestão da liquidez pública.

Esta situação suscita preocupações quanto à sustentabilidade da dívida e à capacidade do Estado de honrar os seus compromissos atempadamente, nomeadamente perante certos credores e fornecedores, com potenciais repercussões na atividade económica.

Uma trajetória considerada preocupante

A dinâmica atual da dívida tende a confirmar as previsões das instituições financeiras internacionais, que apontam para um agravamento do endividamento do Gabão nos próximos anos. De acordo com a mais recente nota de conjuntura económica do Banco Mundial, intitulada “Construir e preservar as riquezas do Gabão para melhorar as condições de vida das populações”, a dívida pública gabonesa deverá continuar a aumentar, atingindo 86,1% do Produto Interno Bruto (PIB) até 2027, um nível claramente acima do critério de convergência da CEMAC fixado em 70%.

Perante estas perspetivas, as autoridades gabonesas defendem uma abordagem centrada na qualidade do endividamento. Para Henri-Claude Oyima (foto), ministro da Economia, das Finanças, da Dívida e das Participações, responsável pela luta contra o custo de vida, o desafio não é reduzir o stock da dívida a qualquer preço, mas sim transformá-la num motor de crescimento. “A dívida torna-se problemática quando não gera qualquer receita. O nosso objetivo é construir uma boa dívida: quando os empréstimos financiam investimentos estruturantes que produzem receitas adicionais, a dívida torna-se um fator de desenvolvimento”, declarou recentemente à imprensa local.

Sandrine Gaingne

Financiamento da dívida dos Estados no mercado regional: Ecobank e Coris Bank na liderança

O mais recente ranking dos Especialistas em Valores do Tesouro confirma a dominação do Ecobank e do Coris Bank no mercado regional da dívida, no centro do financiamento orçamental dos Estados da UEMOA em 2024.

No mercado de títulos públicos da União Económica e Monetária da África Ocidental (UEMOA), dois grupos bancários destacam-se claramente: o Ecobank e o Coris Bank International. O mais recente ranking dos Especialistas em Valores do Tesouro (SVT) confirma o seu papel central no financiamento dos Estados da região, num contexto marcado pelo aumento das necessidades orçamentais e pelo aperto das condições financeiras.

Presente em todos os países da União, o Ecobank lidera em vários mercados-chave, nomeadamente na Costa do Marfim, no Senegal, no Benim e no Togo. Estes países concentram uma parte significativa das emissões de bilhetes e obrigações do Tesouro da UEMOA.

Por sua vez, o Coris Bank International tornou-se também um ator de primeira linha em vários países do Sahel. O banco, cuja sede se encontra no Burkina Faso, ocupa o primeiro lugar entre os SVT no Burkina Faso, no Mali, no Níger e na Guiné-Bissau, sendo, na maioria desses mercados, seguido de perto pelo grupo Ecobank. Nestas economias mais dependentes do financiamento interno, o Coris Bank apoia-se numa forte proximidade com os Tesouros Públicos.

Esta repartição da liderança ilustra bem a estruturação do mercado regional em torno de dois polos. O Ecobank domina os mercados mais profundos e mais líquidos, enquanto o Coris Bank está particularmente presente nos países onde o financiamento do Estado depende mais do sistema bancário local. Em conjunto, os dois grupos asseguram uma grande parte da intermediação entre os Estados e os investidores.

Atrás deste duo, outros estabelecimentos — Bank of Africa, Orabank, CBAO, bem como várias sociedades de gestão e de intermediação — participam igualmente no funcionamento do mercado, sem, no entanto, pôr em causa a posição dominante dos dois líderes.

Num contexto em que os Estados da UEMOA continuam a recorrer massivamente aos mercados internos para financiar os seus orçamentos, o papel dos bancos Especialistas em Valores do Tesouro (SVT) revela-se mais do que nunca determinante para a estabilidade e a liquidez do mercado regional da dívida.

À data de 17 de dezembro, mais de 11 460 mil milhões de FCFA (20,47 mil milhões de dólares) já tinham sido mobilizados junto dos investidores no mercado regional, o que representa cerca de 41% a mais do que no ano passado, quando um total de 8 127 mil milhões de FCFA foi levantado ao longo de todo o ano. Entre 80% e 90% destes montantes provêm dos bancos da zona, confirmando o seu papel central na absorção e distribuição da dívida soberana. Recorde-se que apenas os estabelecimentos acreditados como SVT estão habilitados a participar diretamente nos leilões de bilhetes e obrigações do Tesouro organizados pela Agência UMOA-Títulos, em nome dos Estados membros.

Editado por M.F. Vahid Codjia