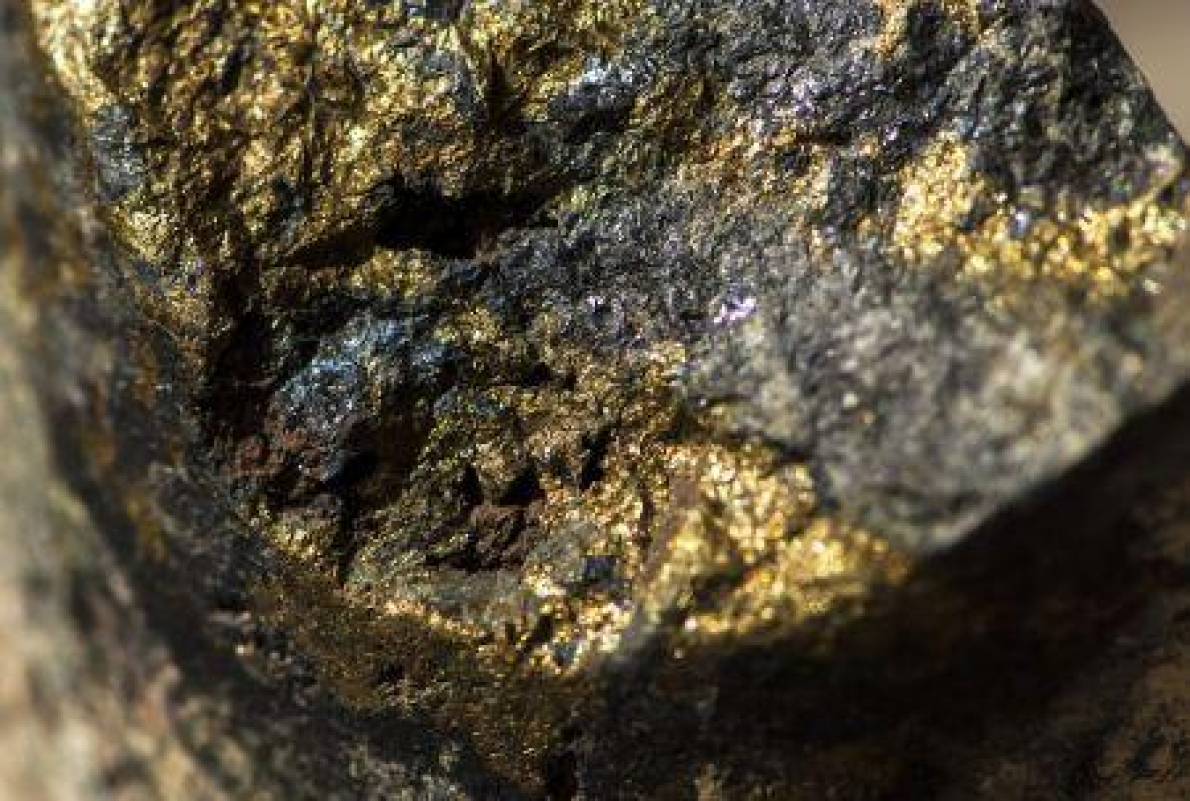

Namíbia: depois do cobre, o potencial da futura mina Haib é reforçado com o ouro

Tal como ocorre na Zâmbia com a mina Kansanshi da First Quantum Minerals, por vezes o ouro é explorado como subproduto em minas de cobre. Esta configuração oferece às companhias formas de otimizar a valorização do depósito e melhorar a rentabilidade global das operações.

Na Namíbia, a junior Koryx Copper divulgou, na quarta-feira, 25 de março, uma nova estimativa dos recursos minerais do seu projeto de cobre Haib, integrando pela primeira vez o ouro como subproduto. Este avanço deverá permitir à empresa aumentar a rentabilidade global desta futura mina em desenvolvimento.

Detalhando, a empresa indica que esta atualização se baseia nos resultados de trabalhos de exploração anteriores no local, adicionando novos recursos em relação à estimativa de setembro de 2025. Haib conta agora com 2,09 milhões de toneladas de cobre em recursos indicados e 1,38 milhão de toneladas em recursos inferidos. A estes juntam-se recursos indicados de 487.900 onças de ouro e 103,6 milhões de libras de molibdénio, um segundo subproduto utilizado em ligas de aço.

Para a Koryx, a integração destes dois subprodutos evidencia o potencial do Haib e abre novas oportunidades para melhorar significativamente a rentabilidade, bem como a vida útil do projeto. Um aspeto ainda mais relevante dado que a exploração estava inicialmente centrada apenas no cobre, com uma produção anual de 88.000 toneladas ao longo de 23 anos, para um custo estimado de 1,55 mil milhões de USD.

Estes parâmetros deverão ser atualizados no âmbito de um estudo de pré-viabilidade (PFS) esperado para o quarto trimestre de 2026, que irá integrar o ouro e o molibdénio. Até lá, a Koryx planeia acelerar os trabalhos de exploração para publicar uma nova estimativa dos recursos nos próximos meses.

Convém sublinhar que, apesar destes avanços, a empresa ainda precisa de realizar trabalhos adicionais para converter os recursos identificados em reservas exploráveis, etapa indispensável antes de considerar o desenvolvimento da mina. Recorde-se que no final de janeiro a Koryx anunciou a mobilização de 46 milhões de dólares canadianos (aproximadamente 33 milhões USD) para financiar as próximas fases do projeto ao longo do ano.

Cobre: a australiana Makor pretende investir até 30 milhões de dólares em projetos na Zâmbia

Impulsionada por reformas recentes, a Zâmbia atraiu cerca de 10 mil milhões de dólares em investimentos mineiros nos últimos quatro anos. Esta dinâmica surge num contexto em que o país ambiciona mais do que triplicar a sua produção de cobre, o seu principal produto mineiro.

A Makor Resources, empresa mineira júnior com sede em Perth, anunciou na quarta-feira, 25 de março, a intenção de investir até 30 milhões de dólares no setor do cobre na Zâmbia. Previsto ao longo de vários anos, este investimento visa apoiar o desenvolvimento do seu portfólio de projetos de exploração no país da África Austral.

Detalhadamente, a Makor Resources detém na Zâmbia várias licenças cobrindo, entre outros, os projetos de Muli, Mkushi, Kitwe e Ndola. No âmbito do seu plano, a empresa prevê investir entre 2 e 3 milhões de dólares até ao final de 2026, para melhorar o conhecimento geológico e refinar a definição das metas de exploração nestes ativos.

Estes trabalhos deverão ser seguidos de investimentos adicionais, estimados entre 20 e 30 milhões de dólares, à medida que avançam as campanhas de perfuração e a preparação dos projetos para fases mais avançadas de desenvolvimento.

Através desta estratégia, a Makor Resources pretende lançar as bases para o desenvolvimento de uma futura mina de cobre, um metal estratégico para o qual se antecipa um défice de abastecimento no contexto da transição energética.

Estas perspetivas inserem-se num ambiente favorável na Zâmbia, onde as autoridades procuram atrair mais investimentos para o setor. O objetivo declarado de Lusaca é apoiar de forma sustentável o crescimento da produção nacional, prevista para 3 milhões de toneladas de cobre até 2031, contra 890.346 toneladas em 2025.

Apesar destas ambições, nada garante ainda que a aventura da Makor Resources na Zâmbia resulte em sucesso. Desde a descoberta de um jazigo até ao desenvolvimento de uma mina industrial, podem decorrer vários anos, com necessidades de investimento consideráveis. Para já, os detalhes sobre o financiamento da empresa ainda não foram precisados. Entretanto, outros projetos de investimento avançam na Zâmbia, liderados por atores importantes como a Barrick Mining (Lumwana) e a Vedanta (Konkola).

Aurel Sèdjro Houenou

Argélia: como a futura grande mina de zinco Tala Hamza se relança após atrasos

Estratégicos para aplicações industriais, nomeadamente ligas, o zinco e o chumbo estão no centro do projeto Tala Hamza, uma das obras mineiras de referência em desenvolvimento na Argélia. A sua concretização deverá apoiar a diversificação de uma economia ainda dominada pelos hidrocarbonetos.

A mineradora australiana Terramin anunciou, na terça-feira, 24 de março, o início dos trabalhos preparatórios da sua futura mina de zinco e chumbo Tala Hamza, na Argélia. Este avanço ocorre após a resolução, pelo Estado, de restrições de acesso ao local, que retardavam o bom andamento das operações nos últimos meses.

30 milhões USD para superar barreiras fundiárias

Numa análise de viabilidade definitiva (DFS) publicada em 2018, a Terramin apresentava a sua ambição de desenvolver em Tala Hamza uma exploração significativa de zinco e chumbo, capaz de figurar entre as dez maiores minas de zinco do mundo. Vários anos depois, a fase de construção do projeto ainda não tinha começado. Em relatórios anteriores, a empresa mencionava até mesmo uma «suspensão das primeiras atividades de construção», condicionada à segurança do acesso ao local.

Esta etapa foi agora ultrapassada, com a finalização do realojamento das comunidades vizinhas, graças à intervenção das agências governamentais argelinas. Segundo a Terramin, estas agências despenderam cerca de 30 milhões USD para adquirir o terreno destinado às operações mineiras, reservado «para uso exclusivo do projeto». Com este obstáculo removido, a empresa iniciou os trabalhos de pré-desenvolvimento, incluindo a limpeza do local e a preparação das áreas de exploração.

«O início dos trabalhos de preparação do sítio de Tala Hamza constitui uma etapa importante. A resolução dos problemas de acesso ao terreno, que atrasaram os progressos nos últimos trimestres, permite-nos agora prosseguir com as atividades. Com o acesso ao local assegurado, podemos concentrar-nos na execução e avançar com o projeto rumo à sua implementação», declarou Bruce Sheng, presidente executivo da Terramin.

Este envolvimento do poder público não é, porém, indiferente, pois Tala Hamza é maioritariamente controlado pelo Estado através de instituições públicas (51%), contra 49% da Terramin. O lançamento da fase operacional tinha sido anunciado, aliás, na semana passada pelo Primeiro-Ministro argelino, Sifi Ghrieb, durante uma visita ao local. O objetivo declarado é transformar esta futura mina num motor para o desenvolvimento da indústria mineira, que representa apenas cerca de 1% do PIB, e apoiar a diversificação gradual de uma economia largamente dominada pelos hidrocarbonetos.

Outras etapas ainda por percorrer

Apesar dos progressos recentes, a Terramin e as autoridades argelinas ainda têm de colaborar para superar várias outras etapas cruciais. A mobilização de financiamento continua a ser prioritária. Segundo os últimos relatórios, serão necessários cerca de 471 milhões USD para construir uma mina capaz de produzir, a longo prazo, cerca de 170 000 toneladas de zinco e 30 000 toneladas de chumbo por ano, com uma vida útil estimada de 20 anos.

Para já, poucos detalhes foram revelados sobre as modalidades de financiamento. A Terramin pretende, no entanto, continuar a planificação do desenvolvimento e manter o diálogo com as autoridades governamentais. O calendário preciso de implementação ainda não foi confirmado, sendo contudo esperado que o início oficial da construção ocorra em 2026.

Para além de Tala Hamza, a Argélia continua a desenvolver outros projetos mineiros de grande escala. A mina de ferro Gara Djebilet entrou em fase de exploração mais cedo este ano, enquanto o projeto de fosfato Bled El Hadba avança na cidade de Tébessa.

Aurel Sèdjro Houenou

Corrida pelos metais estratégicos: o Japão quer investir mais na África do Sul

Á semelhança dos Estados Unidos, o Japão está a implementar gradualmente a sua estratégia de aprovisionamento em metais estratégicos em África. Da Namíbia a Madagascar, passando pela África do Sul, multiplicam-se as iniciativas para garantir o acesso nipónico a novos recursos.

Na segunda-feira, 23 de março, o grupo japonês de comércio ITOCHU Corporation anunciou que pretende realizar um novo investimento de capital na mina polimetálica Platreef, explorada pelo canadiano Ivanhoe Mines na África do Sul. Esta operação insere-se numa lógica de segurança do abastecimento japonês em metais críticos, nomeadamente o níquel e o cobre produzidos neste ativo.

A participação da ITOCHU no capital da Platreef realiza-se através da ITC Platinum (IPTD), um consórcio que reúne também outros intervenientes japoneses, incluindo a empresa pública JOGMEC. Já detentora de 10% da mina, será este veículo de investimento a beneficiar do novo aporte de capital anunciado. A ITOCHU não especificou, contudo, o montante da operação nem o seu eventual impacto na estrutura atual do capital. Este poderá traduzir-se tanto por um reforço da participação da ITOCHU na IPTD, como por um aumento da quota detida pelo consórcio na mina.

O grupo recorda, no entanto, que os seus investimentos lhe conferem o direito de comprar os produtos da Platreef proporcionalmente à sua participação, de forma a «contribuir para a estabilidade do abastecimento do Japão em metais críticos». Inaugurada em novembro de 2025, a mina sul-africana encontra-se atualmente na sua primeira fase de exploração. A Ivanhoe Mines, que detém 64% das ações, prevê, neste quadro, uma produção anual de 100.000 onças de platina, paládio, ródio e ouro (3PE+Au), bem como 2.000 toneladas de níquel e 1.000 toneladas de cobre como subprodutos.

Num contexto de corrida global aos metais essenciais, a capacidade da Platreef de produzir simultaneamente estes diferentes minerais reforça o seu caráter estratégico. Isto é particularmente relevante para o Japão e o seu setor industrial, dominado pelas indústrias automóvel e eletrónica. A platina e o paládio, por exemplo, são utilizados nos catalisadores automóveis, enquanto o níquel desempenha um papel chave nas ligas industriais, nomeadamente para baterias de veículos elétricos. O cobre, por seu lado, afirma-se como um metal central nos processos de eletrificação.

Antecipar a expansão da Platreef

O novo investimento anunciado surge num momento em que a Ivanhoe Mines já prepara a próxima fase de crescimento da Platreef. Trata-se concretamente de trabalhos de expansão destinados a melhorar significativamente o perfil da mina. A longo prazo, este projeto deverá permitir atingir uma produção anual de 450.000 onças de 3PE+Au, bem como cerca de 9.000 toneladas de níquel e 5.600 toneladas de cobre.

Neste contexto, investir desde já no projeto pode refletir a intenção da ITOCHU de acompanhar esta expansão, consolidando simultaneamente a sua posição na mina. Em janeiro, a Ivanhoe Mines anunciou ter celebrado um acordo para mobilizar cerca de 600 milhões de USD para financiar este plano de expansão. O objetivo é iniciar os trabalhos logo que os fundos estejam efetivamente disponíveis, prevendo-se a entrada em operação em 2027.

À espera de detalhes sobre o investimento japonês e a evolução da fase 2, a Platreef continua a aumentar gradualmente a sua produção, sendo ainda aguardadas as previsões anuais. Para além desta mina, Tóquio está também envolvida no projeto Waterberg, outro empreendimento sul-africano de metais do grupo de platina no qual a JOGMEC detém interesses. Esta entidade está igualmente ativa noutros países do continente, particularmente na Namíbia, onde consolida a sua posição na futura mina de terras raras Lofdal.

Aurel Sèdjro Houenou

Costa do Marfim: Kobo quer levantar 4 milhões de USD na sua procura por um depósito de ouro

Além das novas minas de ouro em desenvolvimento, a Costa do Marfim tem-se destacado nos últimos meses pelo forte aumento das atividades de exploração mineira. Num contexto de preços em alta, as empresas júnior multiplicam os investimentos na esperança de novas descobertas.

Na segunda-feira, 23 de março, a júnior canadiana Kobo Resources anunciou a intenção de levantar até 5,52 milhões de dólares canadenses (cerca de 4 milhões de USD) através de uma colocação privada. O financiamento será usado para acelerar os trabalhos de exploração no país, em particular no projeto Kossou, onde se espera descobrir um primeiro depósito ainda este ano.

Edward Gosselin, CEO da Kobo, afirmou: «A finalização deste financiamento permitirá prosseguir o desenvolvimento do projeto aurífero de Kossou com perfurações contínuas, visando uma primeira estimativa de recursos. Paralelamente, estamos a preparar perfurações no projeto Kotobi, onde já identificámos várias metas auríferas prioritárias, abrindo caminho a novas perspetivas de crescimento».

O principal ativo da Kobo, Kossou, já beneficiou de cerca de 41.000 metros de perfuração, permitindo identificar várias áreas promissoras. A empresa planeia publicar a primeira estimativa de recursos minerais até meados de 2026, etapa crucial que confirmará tecnicamente a descoberta de depósitos no local. A concretização deste financiamento depende ainda das aprovações necessárias, com o encerramento previsto para cerca de 31 de março.

O sucesso dos planos da Kobo em Kossou será determinante para o seu desenvolvimento futuro na Costa do Marfim, estabelecendo as bases para uma eventual mina futura. O outro projeto do portfólio, Kotobi, integra esta dinâmica, embora esteja ainda menos avançado. A subida dos preços do ouro também apoia a estratégia da Kobo, com previsões positivas até ao final de 2026.

Enquanto se aguarda uma possível descoberta em Kossou, a Costa do Marfim já conta com vários projetos de exploração mais avançados, totalizando vários milhões de onças de recursos minerais, entre os quais o projeto Boundiali da Aurum Resources e Afema da Turaco Gold.

Aurel Sèdjro Houenou

Ouro: a chinesa Zijin prevê um salto na produção ganesa para 8,5 toneladas em 2026

No âmbito de uma transação avaliada em cerca de 1 mil milhões de USD, o grupo chinês Zijin adquiriu em 2025 a mina ganesa Akyem à americana Newmont. O objetivo declarado é tornar este ativo um dos principais do seu portfólio de ouro fora da China.

No Gana, a companhia mineira chinesa Zijin Gold International prevê produzir 8,5 toneladas de ouro em 2026 na mina de Akyem, contra 5,1 toneladas no ano anterior. Este objetivo reflete um aumento significativo das operações neste local, adquirido há cerca de um ano à Newmont Corp.

Concluída em abril de 2025 por cerca de 1 mil milhões de USD, a aquisição de Akyem permitiu à Zijin integrar uma mina africana no seu portfólio de ativos auríferos, já composto por projetos internacionais, nomeadamente na Colômbia, no Suriname e na Austrália. Este ano marca, assim, o primeiro exercício de exploração completa do local, acompanhado de trabalhos de otimização destinados a aumentar os níveis de produção.

Concretamente, a Zijin Gold indica ter iniciado iniciativas para modernizar as infraestruturas existentes, expandir a capacidade de extração e, sobretudo, elevar a capacidade de processamento da fábrica para mais de 13 milhões de toneladas de minério por ano, contra 8 milhões atualmente. O custo destas obras não foi divulgado, mas a sua execução deverá impulsionar significativamente a produção esperada este ano.

Aliada à dinâmica ascendente dos preços do ouro, esta progressão poderá constituir uma operação comercial vantajosa para a empresa. A destacar que Akyem já tinha gerado 609,1 milhões de USD em receitas no exercício anterior. A implementação dos planos da Zijin poderá também beneficiar o Gana, que recebe uma parte das receitas da mina através das royalties previstas, bem como outros impostos, como o imposto sobre sociedades.

Em paralelo, a Zijin procura já expandir a sua presença em África com a aquisição da Allied Gold. Esta explora três minas de ouro na Costa do Marfim e no Mali, e prevê este ano o lançamento de uma quarta mina na Etiópia.

Aurel Sèdjro Houenou

Mali: 300 toneladas de ouro não declarado – criação de novo instrumento para controlar a mineração artesanal

O Mali declara anualmente uma produção artesanal de ouro de 6 toneladas, enquanto o setor poderia gerar pelo menos cinco vezes mais. Tal como noutros países da sub-região, Bamako procura soluções para aumentar a contribuição económica de um setor aurífero dominado pelas minas industriais.

Durante o Conselho de Ministros de 18 de março, o governo maliano decidiu criar o Escritório de Substâncias Preciosas. Esta nova estrutura tem como objetivo uma melhor gestão dos fluxos provenientes da exploração artesanal e de pequena escala do ouro (ASM), um segmento que produziria anualmente pelo menos 30 toneladas de ouro não declaradas às autoridades competentes.

Anualmente, o governo estima a produção artesanal em 6 toneladas, mas várias estimativas indicam que a realidade é bem diferente. Segundo a organização suíça SWISSAID, num relatório de 2024, a produção de ouro ASM não declarada entre 2012 e 2022 alcançou 300 toneladas, com um valor de 13,5 mil milhões de dólares. Estas discrepâncias evidenciam a importância de um setor ainda amplamente informal, caracterizado pela multiplicidade de locais de exploração e pela dificuldade do Estado em monitorizar eficazmente os volumes produzidos e comercializados.

Bamako reconhece mesmo “dificuldades no controlo dos fluxos provenientes da mineração artesanal e das pequenas minas, face às disparidades entre as estatísticas oficiais a nível nacional e as quantidades recebidas nos países de destino”. Dados da plataforma da ONU COMTRADE, citados no relatório, confirmam esta situação: entre 2013 e 2022, os Emirados Árabes Unidos declararam a importação de 672 toneladas de ouro, enquanto as exportações declaradas pelo Mali para este país somaram apenas 37,7 toneladas no mesmo período.

A criação do Escritório Maliano de Substâncias Preciosas surge assim como uma tentativa de retomar o controlo de um segmento chave da cadeia de valor aurífera. Embora os detalhes práticos do seu funcionamento ainda não estejam disponíveis, o governo garante que se tratará de um instrumento operativo para regular, centralizar e garantir a segurança da comercialização de substâncias preciosas, incluindo o ouro.

O exemplo do Burkina Faso

O Mali não é o primeiro país da sub-região a tentar controlar o ouro ASM. No Burkina Faso, as autoridades implementaram um mecanismo semelhante através da Société Nationale des Substances Précieuses (SONASP), com resultados visíveis nos volumes oficialmente registados. Em 2025, a produção nacional de ouro ultrapassou 94 toneladas, um aumento de mais de 30 toneladas face ao ano anterior. Este crescimento deve-se, em grande parte, à melhor integração do setor artesanal, que contribuiu com 42 toneladas, contra uma média anual inferior a 10 toneladas no passado.

Para tal, Ouagadougou confiou à SONASP a missão de comprar diretamente o ouro proveniente da exploração artesanal e semi-mecanizada. A estrutura foi expandindo gradualmente com postos de compra que permitiram captar produção que anteriormente escapava aos circuitos oficiais. Paralelamente, as autoridades incentivaram a formalização dos artesãos através da criação de cooperativas, facilitando a sua integração nos circuitos legais de comercialização.

Este mecanismo oferece uma visão da metodologia e dos potenciais ganhos para o Mali, cujo setor aurífero representa 9,2% do PIB e gerou 763 mil milhões de FCFA (1,34 mil milhões USD) em receitas para o orçamento nacional em 2022, segundo dados oficiais.

No entanto, o aumento desta contribuição económica dependerá da capacidade do Estado maliano em exercer controlo efetivo sobre os locais de mineração artesanal e sobre os circuitos de saída do metal. Em várias regiões, a exploração artesanal ocorre em ambientes marcados pela insegurança e pela presença de grupos armados, que por vezes se beneficiam desta atividade.

A intervenção do exército no local de mineração de Intahaka, em outubro de 2025, perto de Gao, para restaurar a autoridade do Estado, ilustra as dificuldades concretas da gestão dessas áreas. O controlo das fronteiras também é determinante para limitar as saídas informais de ouro para países vizinhos. Para além da rastreabilidade dos fluxos, melhorar as condições de trabalho constitui outro desafio num setor frequentemente marcado por acidentes, incluindo desmoronamentos que causam dezenas de mortes todos os anos.

Emiliano Tossou

Costa do Marfim: a australiana Aurum pretende levantar 20 milhões de dólares para a sua futura mina de ouro

Em apenas um ano, o projeto aurífero Boundiali da Aurum Resources praticamente duplicou o seu potencial, agora estimado em 3,03 milhões de onças. Um perfil que não deixa de atrair investidores, incluindo companhias mineiras, como foi o caso da Montage Gold em 2025.

A empresa mineira australiana Aurum Resources anunciou, na segunda-feira, 23 de março, a sua intenção de levantar 28,8 milhões de dólares australianos (aproximadamente 20 milhões de USD) através de uma colocação de ações na Bolsa. Esta operação destina-se principalmente a apoiar o desenvolvimento da futura mina de ouro Boundiali, que opera na Costa do Marfim.

A transação conta com o apoio da Perseus Mining, operadora das minas de ouro ivorianas Sissingué e Yaouré. Esta intervirá como principal contribuinte da colocação, com o objetivo de adquirir 9,9% do capital da Aurum. A empresa menciona ainda o apoio de alguns investidores existentes, com a liquidação da operação prevista até 31 de março. Graças a estes fundos, a Aurum prevê elevar a sua tesouraria para 60 milhões de dólares australianos e avançar com os trabalhos em curso no projeto Boundiali.

O início da fase de construção de uma mina está, de facto, previsto para este ano em Boundiali, um projeto que atualmente alberga 3,03 milhões de onças de recursos auríferos. Para tal, a Aurum planeia cumprir várias etapas-chave, incluindo a finalização de um estudo de pré-viabilidade (PFS), previsto para abril, bem como a obtenção das licenças mineiras. A PFS deverá fornecer os primeiros indicadores económicos do projeto antes da realização de um estudo de viabilidade definitivo (DFS).

Paralelamente, os trabalhos de exploração devem continuar no local, com um programa de perfuração de 100.000 metros. Num contexto de subida dos preços do ouro nos últimos meses, o desafio para a Aurum é otimizar de forma sustentável o potencial de Boundiali e acelerar a sua transição para produtor. Uma ambição reforçada pelo apoio de atores já estabelecidos como a Perseus Mining, que foi precedida neste esforço pela Montage Gold (Projeto Koné), já acionista da Aurum desde 2025.

Refira-se que o portefólio da empresa inclui também o projeto Napié, onde parte dos fundos levantados será destinada ao financiamento de um programa de exploração de 30.000 metros de perfuração.

Aurel Sèdjro Houenou

Gana autoriza construção da primeira mina de lítio em Ewoyaa

Há cerca de três anos, a empresa australiana Atlantic Lithium tem-se empenhado no Gana para obter a ratificação do contrato mineiro do seu projeto de lítio Ewoyaa. Esta etapa condicionava a passagem à decisão final de investimento, visando a construção da futura mina.

Na sexta-feira, 20 de março, a Atlantic Lithium anunciou que o Parlamento ganês ratificou oficialmente a licença do seu projeto Ewoyaa. Esta aprovação permite à empresa dispor agora de todas as autorizações necessárias para iniciar a construção do que se prevê ser a primeira mina de lítio do Gana.

Estabelecido no âmbito de um acordo celebrado com o Estado ganês em 2023, o contrato mineiro de Ewoyaa aguardava ratificação pelo poder legislativo para entrar em vigor. Esta etapa tinha sido atrasada devido à extensão do processo e a divergências sobre certos termos do contrato mineiro. Agora formalizada, esta licença, válida por um período inicial de 15 anos, abre caminho para a decisão final de investimento (FID) e para o lançamento da fase de construção do projeto.

«A ratificação constitui a aprovação formal pelo Parlamento do Gana do projeto da mina de lítio de Ewoyaa e da sua unidade de processamento, permitindo à empresa prosseguir com as discussões relativas ao financiamento do projeto e continuar a avançar para uma decisão final de investimento», pode ler-se na nota publicada na ocasião.

O plano atual da Atlantic Lithium é tornar Ewoyaa numa mina capaz de produzir, no total, 3,6 milhões de toneladas de concentrado de espoduménio ao longo de 12 anos. Para concretizar esta ambição, a empresa deverá mobilizar, juntamente com o seu parceiro de joint venture Elevra Lithium, um montante de 185 milhões de USD.

Antes disso, aguarda-se a finalização dos trabalhos técnicos relacionados com o projeto. Inicialmente lançados no ano passado, estes estudos visam «definir a orientação do desenvolvimento do projeto e esclarecer as medidas a tomar antes da decisão final de investimento», num contexto marcado pela persistente baixa dos preços do lítio. Contudo, não foi avançada qualquer data para a publicação dos resultados.

Com a ratificação do contrato mineiro, o Estado ganês deverá acompanhar de perto o progresso do projeto Ewoyaa. A sua concretização permitiria ao país juntar-se ao Zimbabué e ao Mali no grupo de produtores africanos de lítio, um metal estratégico para a transição energética. O projeto constituirá também uma nova fonte de receitas mineiras, através dos impostos e royalties previstos, bem como dos dividendos que o Estado receberá pela sua participação de 13% no capital da mina.

Aurel Sèdjro Houenou

Bauxita: Guiné planeja até abril limitar exportações para sustentar preços

Desde 2023, a Guiné tornou-se o maior exportador mundial de bauxita, matéria-prima essencial para a cadeia de valor do alumínio. Este estatuto coloca o país no centro das dinâmicas globais do mercado, alimentadas nos últimos anos principalmente pelos fluxos provenientes das suas minas.

O governo guineense está a preparar um plano para introduzir restrições às exportações de bauxita até abril de 2026. Confirmada pelo ministro das Minas, Bouna Sylla, esta iniciativa visa reduzir os volumes exportados de modo a sustentar uma recuperação dos preços internacionais, que têm registado tendência de queda nos últimos meses.

Uma resposta do maior exportador mundial

A proposta da Guiné surge num contexto em que o país representa cerca de 40% da oferta global de bauxita. Com um mercado marcado por excesso de oferta, nomeadamente na China, os preços da bauxita caíram cerca de 50% desde janeiro de 2025, segundo dados da Fastmarkets.

A pressão sobre os preços é agravada pelo aumento dos custos logísticos, ligado às tensões no Médio Oriente, o que afeta as margens das empresas mineradoras e reduz as receitas do Estado guineense. Neste contexto, as autoridades solicitaram aos operadores que submetessem planos de produção para os próximos três anos, atualmente em análise, para definir as modalidades das restrições.

“Isso deverá ocorrer antes do final do mês ou no início de abril […]. Todas as empresas serão afetadas […]. Queremos mais receitas, e elas querem operações mais sustentáveis”, declarou Bouna Sylla à Reuters.

Comparações com o modelo congolês do cobalto

O calendário avançado pelas autoridades guineenses já gera comparações com a estratégia adotada pela República Democrática do Congo para o cobalto. O país africano, maior produtor mundial deste metal estratégico, instituiu em fevereiro de 2025 um embargo às exportações antes de passar a um sistema de quotas, com o objetivo de apoiar os preços. Essa medida revelou-se eficaz, com os preços do cobalto a mais que duplicarem nos meses seguintes.

Aurel Sèdjro Houenou

A analogia com a Guiné baseia-se também em semelhanças estruturais entre os dois setores: a Guiné, tal como a RDC, destina a maior parte das suas exportações à China e depende fortemente de operadores chineses para explorar os seus recursos, entre os quais China Hongqiao Group e a Aluminum Corporation of China.

No entanto, o ministro destaca algumas diferenças. “Não se trata realmente de um sistema de quotas, mas vamos reduzir os volumes exportados”, disse Sylla. As modalidades concretas ainda precisam de ser definidas, bem como o impacto no médio prazo sobre os preços.

O analista Andy Farida, da Fastmarkets, considera que a Guiné poderá atingir o seu objetivo se reduzir as exportações para cerca de 150 milhões de toneladas por ano, comparadas com 183 milhões de toneladas em 2025, ano em que o país já registou um aumento de 25%. No entanto, há o risco de outros produtores, como Austrália e Brasil, compensarem a redução, o que poderia limitar o efeito sobre os preços.

Papel da bauxita na economia guineense

A bauxita é um dos principais produtos minerais exportados pela Guiné, ao lado do ouro e do ferro. Em 2022, representava 44% das receitas de exportação do setor extrativo, responsável por cerca de 20% do PIB nacional.