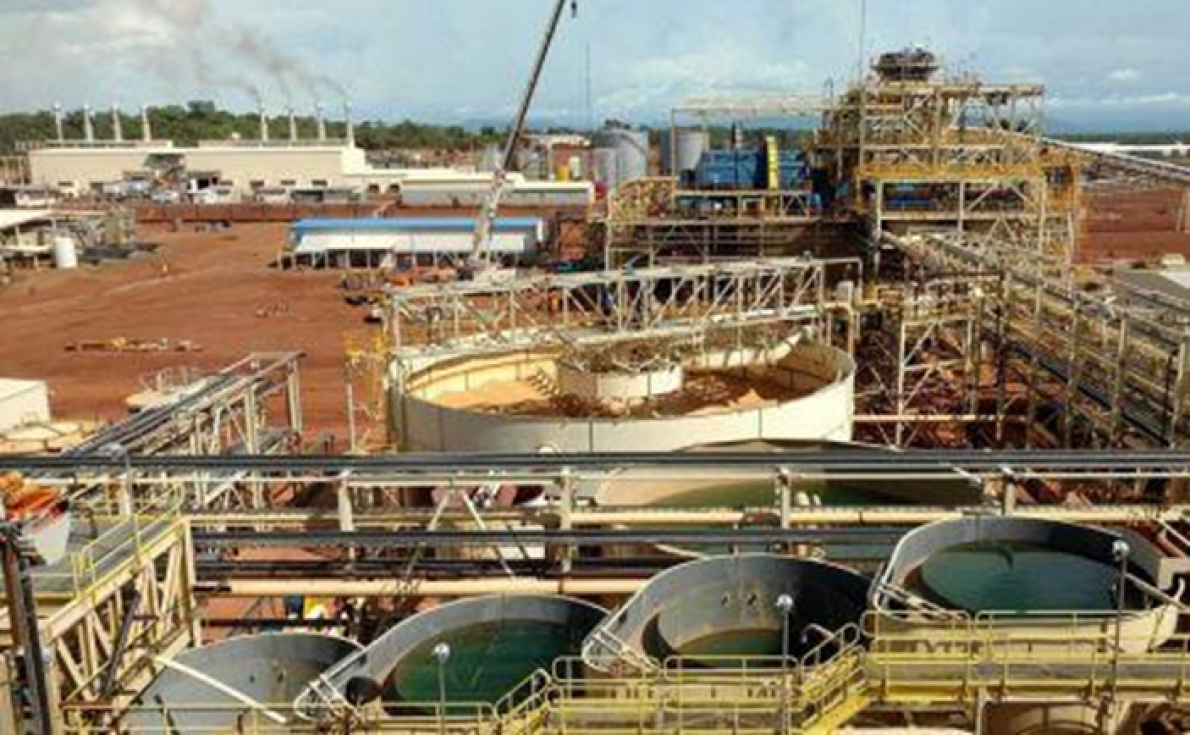

Burkina Faso: a mina de ouro Bomboré começa 2026 com aumento da produção

Graças à entrada em funcionamento de uma nova unidade no meio de dezembro de 2025, a canadiana Orezone Gold antecipa este ano uma aceleração da subida de produção da sua mina de ouro Bomboré, no Burkina Faso. Uma dinâmica já visível tendo em conta os mais recentes dados de produção divulgados.

No Burkina Faso, a mina de ouro Bomboré produziu 37.563 onças no primeiro trimestre de 2026, um aumento de 30% face às 28.688 onças registadas um ano antes no mesmo período. Este desempenho, comunicado na quinta-feira, 23 de abril pelo seu operador Orezone Gold, insere-se na dinâmica de aumento de produção esperada no local este ano.

Aproveitando a entrada em funcionamento, em dezembro de 2025, de uma unidade adicional no local, a Orezone Gold antecipa uma forte subida dos volumes produzidos neste exercício. Este objetivo, situado entre 160.000 e 180.000 onças, mantém-se inalterado tendo em conta os resultados obtidos entre janeiro e março, comparados com uma produção de 110.014 onças no conjunto do ano anterior.

“Na sequência do anúncio da primeira produção de ouro a 15 de dezembro de 2025, a unidade de processamento de rocha dura da fase 1, com capacidade de 2,5 Mtpa, atingiu a produção comercial a 16 de janeiro de 2026, com um débito que excedeu em 10% a capacidade nominal durante o trimestre […]. As taxas de extração do primeiro trimestre estiveram em linha com as previsões orçamentais […]. A Orezone confirma as suas previsões de produção para Bomboré em 2026, entre 160.000 e 180.000 onças”, pode ler-se na nota.

Para o futuro, a empresa prevê uma melhoria contínua do desempenho da mina, com uma subida significativa dos volumes esperada no segundo semestre de 2026. A concretização deste plano pela Orezone Gold poderá revelar-se determinante num contexto de preços elevados do ouro observados nos últimos meses, já que o aumento dos volumes produzidos pode traduzir-se numa melhoria dos fluxos destinados à venda. Para recordar, Bomboré é detida em 90% pela empresa e em 10% pelo Estado burquinabé.

Aurel Sèdjro Houenou

Incêndio no Senegal: rumo à retoma da mina da francesa Eramet já no final de abril

No final de fevereiro, a Eramet suspendeu as suas operações na mina de areias mineralizadas no Senegal, na sequência de um incêndio que afetou uma instalação-chave do local. Uma decisão que teve impacto nos resultados financeiros do grupo francês neste segmento de atividade.

Algumas semanas após a suspensão, a mina de areias mineralizadas da Eramet Grande Côte encaminha-se para uma retoma progressiva das suas atividades a partir do final de abril. O grupo francês Eramet confirmou este calendário no seu relatório financeiro do primeiro trimestre, publicado na quinta-feira, 23 de abril, precisando que os trabalhos de reparação continuam no local.

A Eramet tinha, de facto, suspendido temporariamente as operações na mina em fevereiro passado, na sequência de um incêndio ocorrido na unidade de concentração húmida (WCP), uma etapa do processo de produção em que os minerais pesados são separados da areia extraída. Embora a avaliação do impacto do sinistro ainda esteja em curso, o grupo indica estar a trabalhar em paralelo em soluções temporárias destinadas a relançar esta instalação e a alimentá-la através de alguns equipamentos do site. Esta fase transitória deverá anteceder um reinício completo das operações.

Se uma retoma progressiva surge como um avanço, permanece a incerteza quanto aos efeitos desta interrupção no desempenho da mina a longo prazo. No curto prazo, os impactos já são visíveis, com uma queda de 49% nos volumes de areias mineralizadas produzidos no primeiro trimestre, bem como uma redução de 42% no volume de negócios do complexo, que se fixa em 39 milhões de euros (45,5 milhões de dólares). Para recordar, as areias mineralizadas produzidas no local incluem ilmenite, rutilo, leucoxeno e zircão, materiais essenciais para as indústrias da construção e seus derivados.

Nesta fase, a previsão de produção de 900.000 toneladas de concentrados de areias mineralizadas inicialmente anunciada para 2026 foi suspensa, estando previstas estimativas atualizadas nas próximas semanas. Importa notar que a mina figura entre os principais atores do setor mineiro senegalês, com uma contribuição de 122 mil milhões de francos CFA (218 milhões de dólares) declarada em 2024.

Aurel Sèdjro Houenou

Ouro: Gana foca-se na rastreabilidade na gestão da sua indústria artesanal

Para o seu início em 2025, o Ghana Gold Board (GoldBod) anunciou resultados globalmente positivos na gestão dos fluxos de ouro provenientes da mineração artesanal e à pequena escala (ASM) no Gana. Uma dinâmica que a instituição pretende continuar este ano, abordando outros pontos-chave da sua estratégia.

Mais de um ano após a sua criação como novo regulador da indústria de ouro artesanal e à pequena escala (ASM) do Gana, o Ghana Gold Board (GoldBod) já está a implementar a sua estratégia para reforçar a rastreabilidade dos fluxos de ouro. A entidade, liderada por Sammy Gyamfi, está atualmente a trabalhar na criação de um sistema dedicado a esse objetivo, com a participação já anunciada de várias empresas.

Numa atualização publicada na segunda-feira, 20 de abril, o GoldBod informou que, uma vez operacional, o sistema permitirá acompanhar e rastrear o ouro desde a sua extração até à sua exportação. Para a sua conceção, foi lançado um concurso entre o final de março e meados de abril, ao qual 27 empresas apresentaram propostas. Uma fase de avaliação está agora em curso, liderada por um comitê especialmente formado para analisar as soluções propostas, bem como as capacidades técnicas dos candidatos.

Para o Ghana Gold Board, esta é uma nova etapa na sua estratégia para organizar melhor a gestão do ouro artesanal no país, após os resultados alcançados com as reformas iniciadas em 2025. Entre a implementação de um novo sistema de compras junto aos mineiros artesanais e várias iniciativas para melhorar a indústria, foi anunciada uma meta recorde de exportação de 100 toneladas de ouro proveniente da ASM, com receitas estimadas em 10 mil milhões de dólares.

Apesar desses avanços, a rastreabilidade continua a ser um desafio importante para uma indústria historicamente informal e exposta ao risco de contrabando. Um desafio ainda mais relevante, uma vez que Acra ambiciona obter a certificação LBMA para uma das suas refinarias, a fim de posicionar melhor o seu ouro no mercado internacional. Esta certificação é, de fato, uma referência mundial que garante que o ouro produzido pelo detentor da certificação cumpre critérios rigorosos de rastreabilidade e fornecimento responsável.

« Ao estabelecer uma pegada digital para cada transação, o Gana estará melhor posicionado para aumentar as suas receitas nacionais provenientes do ouro, uma vez que isso reduz consideravelmente as possibilidades de fraude fiscal e fugas de ouro que afetam atualmente a economia nacional », sublinha ainda o GoldBod na sua nota.

Agora, resta acompanhar como esta trajetória se concretizará nos próximos meses para uma economia ganesa ainda amplamente dependente do ouro, principal produto de exportação do país. Para relembrar, a indústria de ouro, incluindo o segmento industrial, gerou sozinha 20,9 mil milhões de dólares, de um total de 31,1 mil milhões de dólares de receitas de exportação registadas no ano passado, ao lado do cacau e do petróleo.

Aurel Sèdjro Houenou

RDC: O canadiano Avanti lança novos investimentos na exploração de ouro

Num contexto marcado por uma subida prolongada dos preços do ouro nos últimos anos, as companhias mineiras estão a acelerar os seus investimentos em novos depósitos promissores. É o caso da Avanti Gold, que pretende otimizar ao longo do tempo o potencial do seu projeto congoleño Misisi.

A junior mineira canadiana Avanti Gold anunciou, na quinta-feira, 23 de abril, o lançamento da sua campanha de exploração 2026 no projeto aurífero Misisi, na República Democrática do Congo. Embora os investimentos previstos não tenham sido especificados, esta iniciativa é apresentada como uma etapa importante na perspetiva de expansão dos recursos deste ativo.

Neste momento, o projeto Misisi tem um potencial estimado em 3,1 milhões de onças de recursos minerais presumidos, delimitados ao nível da jazida de Akyanga. Esta será novamente o foco da campanha de exploração, juntamente com várias outras alvos prioritários, no âmbito de um programa que totaliza 42 000 metros de sondagens. Os trabalhos deverão decorrer até dezembro e mobilizarão duas novas sondas, além das que já estão em atividade no local.

« Misisi é um dos sistemas auríferos não explorados mais promissores da RDC, situado numa faixa de 55 quilómetros muito promissora e amplamente inexplorada […]. Com quatro aparelhos de sondagem operacionais nas próximas semanas e 42 000 metros previstos para as duas fases, trata-se da campanha de exploração mais importante da história da empresa e do primeiro passo para definir a extensão do sistema Misisi », declarou Mohamed Cisse, diretor geral da Avanti.

A companhia prevê publicar progressivamente os resultados das sondagens à medida que os trabalhos avançam. A concretização dos objetivos atribuídos a este programa será determinante para o projeto Misisi e as suas perspetivas de desenvolvimento numa mina industrial de ouro. Isto é ainda mais relevante com a dinâmica ascendente dos preços do metal precioso, que se orientam para níveis recordes há vários meses.

Estes investimentos na exploração aurífera são também cruciais para a RDC, cuja economia mineira continua dominada pelo cobre e cobalto, e que procura desenvolver mais a sua indústria de ouro, atualmente maioritariamente impulsionada pela mina Kibali. Para além de Misisi, o país também alberga o projeto Adumbi, que também dispõe de mais de 3 milhões de onças de recursos e que suscitou, no ano passado, o interesse da empresa chinesa Chengtun Mining.

Aurel Sèdjro Houenou

Minerais Críticos: Lifezone visa 25 milhões de dólares para acelerar a exploração em África

Em março, a Lifezone Metals anunciou um acordo com o governo do Burundi para assumir o desenvolvimento do projeto de níquel Musongati. Esta iniciativa ocorre enquanto a empresa se prepara para lançar os trabalhos de construção de uma mina no seu projeto tanzaniano Kabanga.

A empresa mineira americana Lifezone Metals anunciou, na quarta-feira, 22 de abril, a conclusão de um acordo com investidores institucionais para levantar cerca de 25 milhões de dólares. Esta operação visa financiar as suas atividades de exploração de minerais críticos em África, onde está presente nos projetos Musongati, no Burundi, e Kabanga, na Tanzânia.

A operação será realizada por meio de uma colocação de ações, cuja finalização é esperada para esta semana, sujeita às condições habituais de fecho. Para além dos projetos de exploração em África, a Lifezone revela que parte dos fundos será também alocada às suas atividades de reciclagem de platinoides nos Estados Unidos, embora os montantes atribuídos a cada projeto não tenham sido especificados.

De Musongati à Kabanga: Lifezone acelera

Esta operação faz parte de uma série de iniciativas da Lifezone Metals para acelerar o desenvolvimento dos seus ativos em África. Em 2025, a empresa já multiplicou as captações de fundos e os acordos de financiamento, afirmando ter investido mais de 140 milhões de dólares na exploração e avaliação do projeto Kabanga. Agora, essa dinâmica se expande para o Burundi, com o recente acordo para assumir o controle de Musongati.

Lifezone Metals acelera os seus projetos no Burundi e na Tanzânia

No início de março, a Lifezone Metals anunciou um acordo com o governo do Burundi, concedendo-lhe um período de 14 meses para liderar o desenvolvimento do ativo Musongati. Durante esta fase, a empresa deverá realizar um estudo preliminar de 30 dias, que servirá como base para um programa de exploração e uma futura avaliação económica. Neste estágio, poucos detalhes foram fornecidos sobre a implementação desta primeira etapa.

Simultaneamente, o projeto Kabanga está a caminhar para a fase de construção, com uma decisão final de investimento prevista para meados de 2026. A futura mina deverá ter uma vida útil de 18 anos, com uma produção acumulada estimada de 902.000 toneladas de níquel, 134.000 toneladas de cobre e 69.000 toneladas de cobalto. O custo de desenvolvimento é estimado em 942 milhões de dólares.

A capacidade da Lifezone Metals de equilibrar os dois projetos será determinante

A capacidade da Lifezone Metals de equilibrar as prioridades entre os dois projetos será crucial. Este é um desafio ainda mais estratégico no contexto de uma competição crescente pelos minerais críticos, especialmente sob a pressão dos Estados Unidos e dos seus parceiros ocidentais.

"Como empresa cotada na NYSE, a Lifezone está idealmente posicionada para se tornar o fornecedor preferido dos Estados Unidos e dos países parceiros [...] para o níquel, um metal crítico considerado vital para a economia e a segurança nacional americana, que enfrenta riscos potenciais relacionados com a perturbação das cadeias de abastecimento", afirmou Christopher Showalter, CEO da Lifezone, no contexto do acordo sobre Musongati.

Cobalto: a RDC lança a sua reserva estratégica para regular os fluxos.

Após um ano de 2025 marcado por um embargo, as exportações de cobalto retomam este ano na RDC com um sistema de quotas. Entretanto, Kinshasa continua a executar a sua estratégia, anunciando um novo dispositivo para regular ainda mais os fluxos.

Durante o Conselho de Ministros de 10 de abril de 2026, o governo congolês aprovou um projeto de decreto que institui uma reserva estratégica de substâncias minerais estratégicas, cuja assinatura e publicação no jornal oficial ainda estão pendentes. Desde novembro de 2018, o cobalto, o germânio e a columbita-tantalite (coltan) foram classificados como substâncias minerais estratégicas, mas, segundo fontes próximas do processo, o cobalto é o principal alvo desta medida.

Segundo as mesmas fontes citadas pela Bankable, esta reserva estratégica deve permitir gerir os stocks que se acumulam na sequência das restrições à exportação. De acordo com as estatísticas oficiais, apesar dessas restrições, a RDC produziu 100 015,28 toneladas de cobalto em 2025. Com 44 338,47 toneladas exportadas no mesmo ano, regista-se um excedente de 55 676,81 toneladas.

Em 2026, a RDC deverá continuar a produzir cobalto, uma vez que esta substância é um subproduto do cobre, cujos preços seguem também uma tendência de alta. Não se exclui, portanto, que os stocks excedentários aumentem ainda mais, embora a RDC deva ver as suas exportações de cobalto crescer em 2026. Estas poderão situar-se em 114 316,55 toneladas. Este valor inclui 87 000 toneladas de quotas atribuídas às empresas mineiras, 9 600 toneladas de quotas estratégicas e 17 716,55 toneladas de quotas de 2025 não utilizadas devido às dificuldades associadas ao novo procedimento de exportação, cuja validade foi primeiro prorrogada até 31 de março e depois até 30 de abril de 2026.

Uma subida de preços ainda frágil

A acumulação de stocks imobiliza uma parte importante da produção, pressiona a tesouraria e aumenta os custos de armazenamento para as empresas mineiras, ao mesmo tempo que cria uma pressão vendedora suscetível de fazer baixar os preços. Na ausência de um mecanismo de regulação, a reintrodução repentina destes volumes no mercado poderá provocar uma nova queda dos preços, anulando parcialmente os efeitos pretendidos pela suspensão temporária das exportações e pelo sistema de quotas.

A reserva estratégica é, por isso, concebida como um instrumento de gestão dos excedentes, de forma a evitar que estes voltem a desestabilizar o mercado e a provocar uma queda do preço do cobalto. O governo afirma que a criação desta reserva visa contribuir para a estabilização dos mercados, apoiar a valorização destes recursos e reforçar a soberania económica da RDC.

Segundo o Banco Mundial, apesar da política de restrições aplicada na RDC — maior produtor mundial, com mais de 76% da produção em 2024 —, o preço médio situou-se em 33 910 dólares por tonelada, permanecendo bem abaixo do pico de 80 000 dólares atingido em abril de 2022.

“Esta fraca recuperação dos preços explica-se principalmente pela persistência de stocks excedentários, pela rápida expansão de fontes alternativas (em particular o precipitado misto de hidróxido à base de níquel na Indonésia), bem como pela aceleração da transição para baterias de iões de lítio sem cobalto na produção de veículos elétricos, fatores que reduzem a pressão sobre o mercado dos materiais tradicionais ricos em cobalto”, indica a instituição de Bretton Woods no seu relatório sobre a situação económica da RDC, publicado em março. Segundo o documento, os preços do cobalto deverão mesmo cair ou manter-se globalmente estáveis em 2026.

Pierre Mukoko

Ouro: apesar de um início tímido, a Caledonia mantém a meta de produção para 2026 no Zimbabué

No Zimbabué, a mina de ouro Blanket produziu 14 767 onças no primeiro trimestre de 2026, uma queda face às 18 671 onças registadas no mesmo período do ano anterior. Embora reconheça que estes resultados estão abaixo das previsões, o operador Caledonia Mining reafirmou, na segunda-feira, 20 de abril, o seu objetivo de produção anual para o ativo.

Tal como anunciado no início do ano, a empresa mantém a meta de produção entre 72 000 e 76 500 onças de ouro em Blanket para o exercício de 2026, um nível globalmente estável em relação a 2025.

A Caledonia explica o desempenho mais fraco do primeiro trimestre por teores mais baixos no minério extraído, mas espera uma melhoria dos rendimentos ao longo do ano, sobretudo no segundo semestre. Várias medidas já estão em curso para esse efeito.

Para além dos trabalhos técnicos destinados a acelerar o desenvolvimento da mina, a empresa está a reforçar as infraestruturas, incluindo a entrada em funcionamento de um novo moinho. Outras ações estão previstas para recuperar o acesso a zonas de minério de maior teor.

“As dificuldades do primeiro trimestre não refletem nem a qualidade do depósito nem os fundamentos de longo prazo da exploração. A Blanket continua a ser um ativo resiliente e gerador de caixa, graças a uma força de trabalho competente e a uma unidade de processamento fiável, cuja capacidade continuamos a expandir”, afirmou Mark Learmonth, diretor-geral da Caledonia Mining.

Um ativo-chave na indústria aurífera do Zimbabué

Embora a sua produção seja modesta em comparação com grandes minas africanas, a mina Blanket é um ativo estratégico a nível nacional. Num setor aurífero zimbabueano dominado por mineração artesanal — responsável por cerca de 65% da produção —, esta é uma das poucas operações industriais em atividade.

Este papel é ainda mais relevante num contexto em que as autoridades procuram aumentar a captura de receitas do ouro, num cenário de preços elevados e reformas fiscais.

Paralelamente, novos projetos industriais estão em preparação. A Caledonia Mining prevê colocar em operação a mina Bilboes até 2028, com um investimento estimado em 484 milhões de dólares e uma produção potencial de até 200 000 onças por ano. Outros projetos incluem a reativação das minas Redwing e Mazowe pela Namib Minerals, bem como o avanço do projeto Dokwe pela Ariana Resources.

O ouro continua a ser um dos pilares da mineração no Zimbabué, ao lado dos metais do grupo da platina, do lítio e dos diamantes. O setor mineiro representou 14,5% do PIB em 2024, segundo dados oficiais.

Aurel Sèdjro Houenou

Ouro: Burkina Faso prevê 125 milhões de dólares para elevar para 40% a sua participação na mina Kiaka

No Burkina Faso, a aquisição de uma participação adicional de 25% na mina de ouro Kiaka custará ao Estado 70 mil milhões de francos CFA (aproximadamente 125 milhões de dólares). O anúncio foi feito na terça-feira, 21 de abril, pelo operador australiano West African Resources (WAF), que refere um acordo para elevar a participação de Ouagadougou para 40% no capital deste ativo.

Entrando em produção em junho de 2025, a mina de Kiaka é atualmente detida em 85% pela WAF, contra 15% pelo Estado burquinês, que manifestou a intenção de aumentar a sua participação em conformidade com o novo Código Mineiro de 2024.

Com base num decreto adotado após vários meses de negociações, a empresa indica que a transação está agora autorizada, estando ambas as partes a trabalhar na finalização dos últimos detalhes, com conclusão prevista até ao final do ano.

«A publicação do decreto elimina qualquer incerteza quanto ao interesse do governo em Kiaka. A WAF irá concluir uma transação com a SOPAMIB, que esperamos finalizar até ao final do ano civil de 2026. A WAF planeia distribuir os recursos da venda da sua participação em Kiaka aos acionistas sob a forma de dividendo excecional», declarou Richard Hyde, CEO da WAF.

Através desta operação, as autoridades burquinenses procuram implementar uma das primeiras grandes aplicações das reformas do novo Código Mineiro, no âmbito de uma estratégia para reforçar o controlo estatal sobre os recursos naturais. O Estado deverá assim aumentar a sua participação nos dividendos de uma mina em forte crescimento, cuja produção pode atingir até 280 mil onças (cerca de 8,7 toneladas) este ano, representando quase 16% da produção industrial nacional estimada em 52 toneladas em 2025.

A WAF explora também a mina de Sanbrado no Burkina Faso e prepara a entrada em funcionamento do projeto Toega, um depósito satélite associado. Segundo a empresa, estes ativos não estão incluídos no aumento de participação do Estado.

Aurel Sèdjro Houenou

Mali: operador da mina de ouro Fekola obtém acordo de 325 milhões de dólares

O terceiro maior complexo aurífero de África em termos de produção em 2025, a mina maliana Fekola constitui um dos ativos principais do portefólio da empresa canadiana B2Gold. A companhia também está presente na Namíbia, na mina Otjikoto.

No âmbito de um acordo anunciado na segunda-feira, 20 de abril, a mineradora canadiana B2Gold deverá receber em breve um pagamento de 325 milhões de dólares da sua compatriota Agnico Eagle. Este desenvolvimento ocorre no contexto dos planos de crescimento da empresa no Mali, em torno do complexo aurífero Fekola.

Em detalhe, o acordo diz respeito à venda, por parte da B2Gold, da sua participação maioritária numa empresa que detém várias concessões de exploração de ouro na Finlândia. A transação continua sujeita a aprovações regulatórias e deverá ser concluída até ao final do mês. Os fundos provenientes da operação deverão reforçar a posição financeira do grupo e apoiar o seu capital de exploração.

Embora não haja menção direta à Fekola neste anúncio, esta continua no centro da atividade operacional da empresa. Com uma produção total de 530 769 onças de ouro em 2025, a mina representou a principal contribuição do portefólio da B2Gold, à frente das minas de Otjikoto (Namíbia), Masbate (Filipinas) e Goose (Canadá).

Para 2026, ano em que se prevê uma produção máxima de 460 000 onças, a empresa planeia investir cerca de 280 milhões de dólares em despesas de manutenção na Fekola.

Em paralelo, o grupo continua a desenvolver o projeto Fekola Regional, um novo depósito destinado a reforçar a capacidade do complexo. Quando estiver totalmente operacional, deverá acrescentar cerca de 180 000 onças de ouro por ano à produção. Para além dos investimentos de desenvolvimento, a empresa continua também a trabalhar na obtenção do licenciamento deste ativo.

Aurel Sèdjro Houenou

Mali: um novo cadastro mineiro num contexto de recuo dos investimentos em exploração

Enquanto a atribuição de novos licenças de exploração permanece suspensa desde 2022, o governo do Mali multiplica iniciativas para saneamento do setor mineiro. Esta dinâmica traduziu-se nomeadamente no cancelamento, decidido em outubro de 2025, de cerca de uma centena de títulos de prospeção em vigor.

Na sexta-feira, 17 de abril, o governo maliano apresentou um novo cadastro mineiro, destinado a substituir uma versão anterior considerada obsoleta e baseada num «sistema antigo». Este avanço ocorre num contexto em que os investimentos dedicados à exploração mineira estão em forte retração no país, segundo um recente relatório da S&P Global Market Intelligence.

Ferramenta central para qualquer país mineiro, o cadastro permite registar as licenças de exploração, cartografar as áreas atribuídas e disponibilizar informações-chave sobre os seus titulares e a duração da sua validade. No Mali, o desenvolvimento de uma versão atualizada responde à vontade das autoridades de corrigir disfunções do sistema anterior e reforçar a transparência na gestão dos títulos.

Segundo as informações divulgadas, o novo cadastro é totalmente digitalizado e deverá permitir a realização de todos os procedimentos em linha. É igualmente apresentado como mais seguro e plenamente operacional, com já 631 títulos mineiros registados. Em comparação, o Mali contava com 1 062 no final de 2022, segundo a Iniciativa para a Transparência nas Indústrias Extrativas (ITIE).

Este número manteve-se estável em 2023 devido à suspensão da concessão de novos licenças de pesquisa. Esta medida, tal como o desenvolvimento do novo cadastro, insere-se numa estratégia de saneamento e melhoria dos procedimentos. Até ao momento, as autoridades ainda não esclareceram as perspetivas de evolução desta política, enquanto o processo de reorganização do setor continua noutros níveis, como demonstra a retirada massiva de títulos mineiros no final de novembro de 2025.

Que perspetivas para a exploração?

Apesar dos avanços esperados com o novo cadastro, permanece a necessidade de clarificação sobre a atribuição de novas licenças de exploração, uma vez que o setor mineiro continua em perda de dinamismo. No seu relatório World Exploration Trends 2026, a S&P indica que o Mali registou a terceira queda anual consecutiva do investimento em exploração mineira, com a maior descida do continente, à frente de Madagáscar e da Namíbia.

Neste contexto, os primeiros resultados da política de saneamento conduzida por Bamaco serão determinantes para o futuro de um setor-chave da economia. Dominada pelo ouro, a indústria mineira representava 9,2% do PIB maliano em 2022. Segundo o World Gold Council, o Mali era em 2024 o segundo maior produtor africano de ouro, atrás do Gana, acolhendo também grandes empresas como a Barrick Mining e a B2Gold, o que evidencia o potencial do seu subsolo.

Resta agora acompanhar, nos próximos meses, a implementação progressiva do novo cadastro e os seus efeitos nas dinâmicas de exploração e nas políticas públicas associadas. Em paralelo, alguns países da sub-região destacam-se positivamente, como a Costa do Marfim, que registou o maior crescimento continental das despesas de exploração no último exercício.

Aurel Sèdjro Houenou