O Burkina Faso cria um fundo soberano mineiro para financiar projetos estruturantes a partir de 2027.

O fundo soberano mineiro burquinabê será financiado pelas receitas adicionais geradas pela subida dos preços dos minerais. O governo procura transformar as receitas do setor aurífero em investimentos estruturantes e reforçar o controlo nacional sobre as minas.

No Burkina Faso, o Conselho de Ministros reunido na quinta-feira, 21 de maio, adotou um decreto que cria o Fundo Soberano Mineiro de Investimentos do Burkina Faso (FSMIB), denominado «Siniyan-Sigui». O fundo assumirá a forma de uma conta de afetação especial destinada ao financiamento de projetos industriais e de infraestruturas, cujos primeiros investimentos são esperados a partir de 2027.

Segundo Aboubakar Nacanabo, ministro burquinabê da Economia e das Finanças, o fundo será alimentado pelas receitas adicionais provenientes da atividade mineira quando os preços dos minerais ultrapassarem os níveis de referência definidos pelas autoridades. Os excedentes gerados acima desses limites serão canalizados para este mecanismo, com o objetivo de financiar investimentos de longo prazo.

Através desta iniciativa, o governo pretende transformar «as rendas mineiras num motor de desenvolvimento sustentável e de soberania económica em benefício das populações do Burkina Faso». O Fundo permitirá «financiar de forma autónoma infraestruturas estratégicas e a retoma industrial nacional; reforçar a soberania financeira do Burkina Faso e melhorar a sua notação soberana», indica o comunicado do Conselho de Ministros.

Reforçar a soberania mineira

A criação deste fundo surge num contexto marcado pela vontade das autoridades de reforçar o impacto do setor mineiro na economia burquinabê. Apesar da importância da produção aurífera, parte das receitas geradas pela exploração das minas era transferida para o estrangeiro sob a forma de lucros. A presença limitada de operadores nacionais na exploração industrial reduzia os efeitos em termos de investimento, criação de riqueza local e transferência de competências.

Para o governo, a questão está igualmente ligada à soberania económica e à capacidade do país de aumentar a sua participação na gestão dos seus recursos estratégicos.

Crescente protagonismo dos operadores nacionais

O panorama mineiro do Burkina Faso conheceu uma evolução significativa. Antes de 2022, apenas uma mina industrial era explorada por um operador burquinabê, nomeadamente a mina Riverstone Karma, detida por Élie Ouédraogo, antigo ministro das Minas e antigo responsável da mina da Semafo.

No final de 2025, o país contava com quinze minas industriais em produção, para uma produção total estimada em 51,5 toneladas de ouro. Entre elas, seis pertencem maioritariamente a operadores burquinabês, o que representa 40% do parque mineiro industrial do país.

O Estado, através da Sociedade de Participação Mineira do Burkina Faso (Sopamib), controla já três minas industriais. Esta evolução representa uma rutura com várias décadas durante as quais a exploração industrial do ouro era dominada por grupos estrangeiros, enquanto os operadores nacionais ocupavam um lugar limitado na cadeia de valor mineira.

Chamberline Moko

Zimbabué: como o país está a acelerar a transformação local da sua cadeia do lítio.

Para acelerar a transformação local da sua cadeia do lítio, o Zimbabué intensificou este ano as medidas restritivas, incluindo um embargo às exportações. Uma estratégia que parece já estar a dar frutos, tendo o país realizado a sua primeira exportação de sulfato de lítio em abril.

O grupo chinês Sinomine Resource anunciou na terça-feira, 19 de maio, a sua intenção de mobilizar até 5,2 mil milhões de yuans (764 milhões de dólares) para apoiar vários projetos, incluindo uma refinaria de lítio no Zimbabué. Esta iniciativa constitui o mais recente avanço na estratégia de Harare para desenvolver uma cadeia local de transformação do lítio, apoiando-se no endurecimento progressivo das regras de exportação de concentrados de espodumena.

Embora seja o principal produtor africano de lítio, um metal crítico essencial para baterias de veículos elétricos, o Zimbabué procura agora acrescentar mais valor à sua produção, ainda maioritariamente exportada sob forma de concentrados. Neste sentido, o governo tem pressionado há vários anos os operadores do setor a desenvolver unidades de produção de sulfato de lítio, um produto intermédio de maior valor acrescentado.

Um marco importante foi alcançado em abril com as primeiras exportações de sulfato de lítio realizadas pelo grupo chinês Zhejiang Huayou Cobalt. Esta operação foi apresentada como uma estreia em África e ocorreu poucos meses após a inauguração de uma refinaria de 50 000 toneladas por ano no projeto Arcadia.

A Sinomine Resource pretende agora juntar-se a esta dinâmica, embora o calendário do seu projeto ainda não tenha sido divulgado. Parte dos fundos deverá acelerar os trabalhos em curso na mina Bikita, onde está a ser construída uma fábrica com capacidade anual de 100 000 toneladas de sulfato de lítio. O custo estimado da infraestrutura ronda os 400 milhões de dólares, segundo a Bloomberg. Em paralelo, o grupo chinês Sichuan Yahua também iniciou recentemente a construção de outra unidade de sulfato de lítio na mina Kamativi.

Uma estratégia que começa a produzir resultados

Para o Zimbabué, estes desenvolvimentos representam os primeiros efeitos concretos da estratégia lançada no início do ano. Em fevereiro, o governo decretou um embargo às exportações de concentrados, substituído em abril por um sistema de quotas. Estas medidas preparam o caminho para uma proibição total das exportações de concentrados de lítio a partir de janeiro de 2027.

Esta abordagem faseada visa privilegiar a exportação de sulfato de lítio produzido localmente, aumentando a cadeia de valor e as receitas do país. A diferença de valor é significativa: o sulfato de lítio africano exportado para a China era cotado a 8 751 dólares por tonelada, contra 2 595 dólares por tonelada para o concentrado de espodumena.

Segundo a Sinomine Resource, a transformação local permite melhorar toda a cadeia de valor, reduzir custos logísticos e capturar margens mais elevadas quando os preços do lítio sobem.

Apesar dos progressos, as ambições de Harare dependem da capacidade de concretização dos projetos industriais e da integração de todos os atores da cadeia, incluindo a Chengxin Lithium Group. Em 2025, as exportações de lítio do país geraram cerca de 571 milhões de dólares.

Aurel Sèdjro Houenou

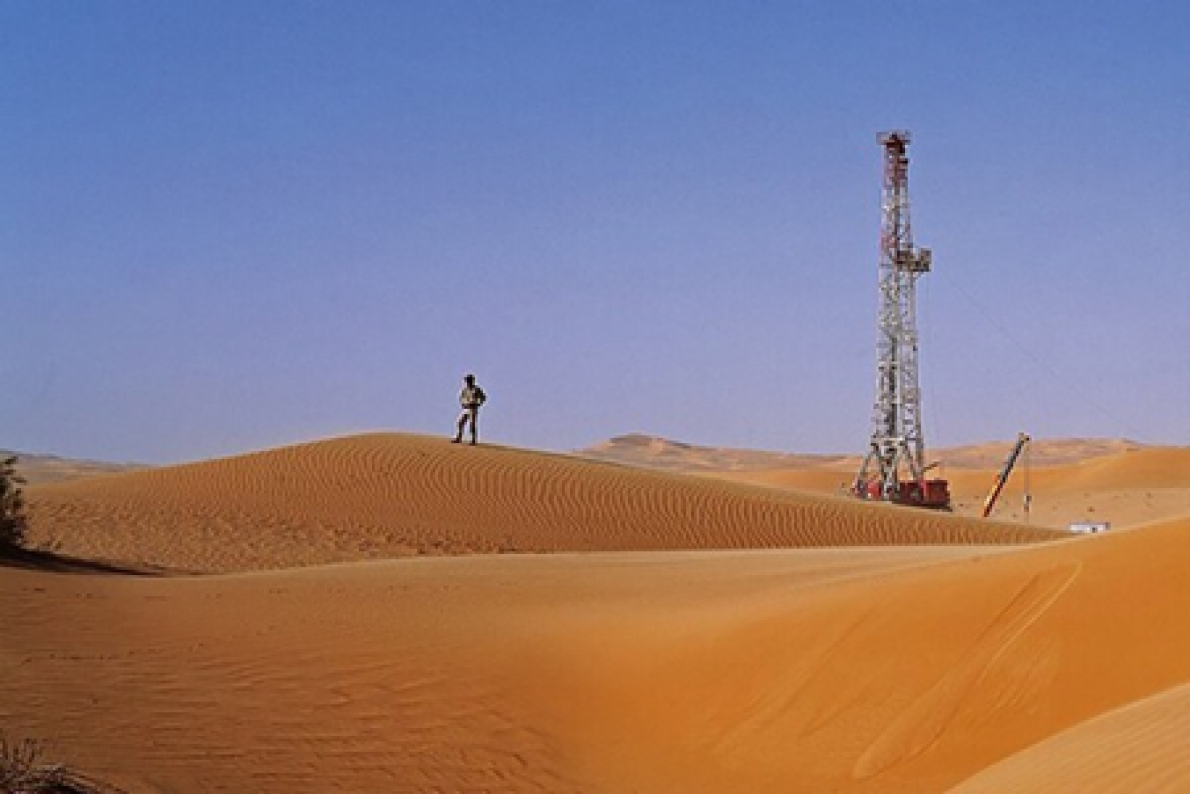

Égypte : 208 milhões de dólares para relançar a atividade petrolífera no deserto ocidental

O deserto ocidental egípcio está a ser alvo de um novo programa de investimento destinado a apoiar a produção de hidrocarbonetos, num contexto de pressão sobre os volumes nacionais e de maturidade dos principais campos petrolíferos.

A empresa pública egípcia do petróleo (EGPC) assinou um acordo de pelo menos 208 milhões de dólares com Cheiron Petroleum e com a britânica Capricorn Energy para reforçar a exploração e a produção na zona de Badr El-Din, no deserto ocidental. O programa, assinado a 19 de maio, terá a duração de cinco anos e combina exploração, desenvolvimento e otimização dos campos existentes, com o objetivo de aumentar os volumes extraídos e assegurar novas reservas. Está prevista a perfuração de 44 poços.

O perímetro de intervenção foi profundamente reorganizado, com a fusão de oito concessões operadas pela joint venture Badr El Din Petroleum Company, detida pela EGPC e pela Shell, num único bloco, complementado por novos direitos de exploração. A área total cobre agora cerca de 6 181 km², permitindo uma gestão integrada dos ativos e uma afetação mais eficiente dos investimentos.

Segundo as partes envolvidas, esta consolidação deverá reduzir a fragmentação dos antigos contratos, que atrasava decisões operacionais e limitava a eficiência das campanhas de perfuração. Permitirá também um planeamento mais coordenado e uma melhor otimização dos campos já em produção.

Modernização das infraestruturas e otimização técnica

O programa inclui um eixo técnico estruturante. A unidade de tratamento Badr-3 deverá ser modernizada para absorver volumes adicionais e melhorar o desempenho industrial. Os dados sísmicos existentes serão reinterpretados, enquanto uma campanha de levantamento sísmico 3D de 500 km² permitirá melhorar o conhecimento do subsolo e identificar novas zonas com potencial.

Esta estratégia visa melhorar a recuperação em campos maduros, onde o crescimento da produção depende mais da otimização das técnicas de extração do que de novas descobertas significativas. Baseia-se numa utilização mais avançada de dados geológicos e tecnologias de produção.

O acordo surge num contexto de reformas no setor energético egípcio, destinadas a atrair investimento estrangeiro e melhorar a rentabilidade das concessões existentes. O deserto ocidental continua a ser, desde 2011, a principal bacia de produção do país.

Pressão sobre a produção e desafios de execução

A produção petrolífera egípcia enfrenta uma erosão gradual devido à maturidade dos campos e a um ritmo insuficiente de novos desenvolvimentos. Neste contexto, as parcerias com operadores internacionais e regionais permitem mobilizar financiamento, tecnologia e capacidade operacional.

O sucesso do programa dependerá da rapidez de execução das perfurações, da qualidade dos resultados geológicos e da capacidade de transformar os investimentos em produção adicional, bem como da estabilidade do enquadramento contratual e da coordenação entre os intervenientes públicos e privados.

Olivier de Souza

WIA Gold quer levantar 65 milhões de dólares para o projeto aurífero Kokoseb na Namíbia.

Numa indústria aurífera namibiana em busca de novo fôlego, o projeto Kokoseb surge como um dos próximos motores de crescimento. Segundo os planos atuais, poderá albergar uma mina capaz de produzir até 177 000 onças de ouro por ano, com base num custo inicial de 358,8 milhões de dólares norte-americanos.

Na quarta-feira, 20 de maio, a empresa mineira australiana WIA Gold anunciou o lançamento de uma angariação de fundos destinada a mobilizar 92 milhões de dólares australianos (65,8 milhões de dólares norte-americanos). Este montante deverá ser principalmente destinado ao desenvolvimento do seu projeto aurífero Kokoseb, na Namíbia.

Em detalhe, a operação deverá assumir a forma de uma colocação de ações, já apoiada por vários investidores institucionais que confirmaram a sua participação. O fecho está previsto para terça-feira, 26 de maio, sendo os fundos aplicados nos trabalhos necessários à conclusão do estudo de viabilidade definitivo (DFS) do projeto Kokoseb.

Este documento, cuja publicação está prevista para o segundo semestre de 2026, deverá permitir atualizar os parâmetros económicos do projeto, que preveem uma futura mina com capacidade para produzir até 177 000 onças de ouro por ano, com um custo de construção estimado em 358,8 milhões de dólares norte-americanos. Os fundos serão também destinados a várias componentes, incluindo trabalhos de pré-produção, engenharia, atividades de exploração no local, bem como processos de licenciamento e autorizações ambientais.

“Estamos satisfeitos com a forte procura por esta colocação, nomeadamente por parte de investidores institucionais internacionais de topo que reconhecem o potencial do Kokoseb para se tornar uma das próximas grandes minas de ouro de África. Esta operação […] oferece-nos um caminho claro para avançar com as principais áreas de trabalho, à medida que avançamos para a conclusão do estudo de viabilidade definitivo e, eventualmente, para a produção”, afirmou Henk Diederichs.

Embora este financiamento represente uma mais-valia, a concretização do projeto dependerá sobretudo da capacidade da empresa em cumprir todas as condições necessárias para demonstrar a viabilidade da futura mina em Kokoseb e iniciar a sua construção. Um ponto-chave continua a ser a mobilização do custo final definido no DFS. Apesar do crescente interesse dos investidores, esta fase decisiva depende de vários fatores, incluindo possíveis financiamentos adicionais sob a forma de empréstimos.

O sucesso deste projeto será determinante para a Namíbia, posicionando a WIA Gold como um novo produtor de ouro num contexto de mercado favorável, e reforçando a indústria aurífera nacional. O país conta atualmente apenas com duas minas industriais de ouro em produção (Navachab e Otjikoto) e aguarda ainda a entrada em funcionamento da mina Twin Hills, desenvolvida pelo grupo chinês Yintai.

Aurel Sèdjro Houenou

Gana: as empresas auríferas mantêm os seus investimentos apesar das reformas, mas…

Do aumento das royalties do ouro à eliminação de mecanismos de incentivo, o Gana está a rever progressivamente as regras que enquadram o seu principal setor de exportação, com o objetivo de aumentar as receitas. Esta orientação, contudo, gera preocupações entre as companhias mineiras.

Na terça-feira, 19 de maio, a empresa canadiana Asante Gold anunciou estar em negociações com um parceiro comercial para obter um financiamento de 50 milhões de dólares destinado a reforçar o seu fundo de maneio, enquanto conduz a fase de crescimento das suas minas de ouro Bibiani e Chirano, no Gana. Esta operação ilustra, de forma mais ampla, os esforços das empresas mineiras para manter os seus investimentos na antiga Gold Coast, apesar da pressão associada às reformas implementadas pelo Estado.

Com o objetivo de captar mais receitas num contexto de subida dos preços mundiais do ouro, Acra está gradualmente a rever as regras que regem o setor aurífero. Entre as principais reformas destaca-se a introdução, em março passado, de uma nova tabela de royalties que substitui a taxa fixa de 5% por uma taxa variável que pode atingir até 12% aos preços atuais do ouro. O governo considera também eliminar os acordos de estabilidade mineira, em vigor há mais de uma década, criados para apoiar os investimentos através de benefícios fiscais concedidos às empresas.

Estas mudanças suscitaram rapidamente preocupações no setor, com os operadores a alertarem para os seus potenciais impactos tanto nas operações de curto prazo como nos investimentos de expansão. A Chambre des Mines, que representa os atores da indústria, multiplicou este ano os apelos ao governo para encontrar um equilíbrio em torno das novas regras previstas.

« A Câmara não se opõe ao objetivo do governo de aumentar os benefícios económicos nacionais do setor mineiro, especialmente tendo em conta o elevado nível atual dos preços do ouro. No entanto, receamos que as alterações propostas, na sua formulação atual, em vez de aproveitarem a subida do preço do ouro e estimularem a produção, acabem por travar a expansão dos investimentos e não gerem necessariamente receitas sustentáveis a longo prazo », indicava já em janeiro.

Receios, mas não mais do que isso…

Apesar das inquietações geradas por estas recentes evoluções, as companhias mineiras parecem, por enquanto, manter os seus compromissos nas diferentes operações. Além da Asante Gold, a Newmont Corporation ilustra igualmente esta dinâmica. Embora a não renovação do seu acordo de estabilidade a exponha agora a novos impostos dos quais estava anteriormente isenta, o grupo americano investiu 11 milhões de dólares no primeiro trimestre na sua nova mina de ouro Ahafo North, que entrou em produção em outubro de 2025 e ainda se encontra em fase de expansão.

A mesma tendência verifica-se na Gold Fields, que registou um aumento de 69% das suas despesas na mina Tarkwa no primeiro trimestre, para 96 milhões de dólares. Por seu lado, a AngloGold Ashanti indicou ter dedicado 16 milhões de dólares a despesas classificadas como « non-sustaining capex » na mina Obuasi, contra 5 milhões de dólares no ano anterior. Esta categoria inclui os investimentos destinados ao desenvolvimento, expansão ou otimização de uma exploração mineira.

Embora os desafios variem de empresa para empresa, estes movimentos refletem a vontade das companhias de continuarem a capitalizar os investimentos já realizados nos seus ativos, sobretudo num contexto ainda favorável para o mercado do ouro. Desde o início de 2025 até hoje, os preços do metal amarelo mais do que duplicaram, atingindo atualmente cerca de 4 500 dólares por onça. Além disso, este posicionamento não é inédito no continente.

O caso do Mali, marcado pelas tensões entre o Estado e os operadores após a adoção do novo Código Mineiro de 2023, ilustra igualmente esta dinâmica. Empresas como B2Gold ou Allied Gold continuaram os seus investimentos no país apesar da aplicação desta nova legislação a algumas das suas operações. O ponto culminante deste período foi o longo braço-de-ferro em torno da mina Loulo-Gounkoto com a Barrick Mining, conflito que acabou por encontrar uma solução, tendo o grupo retomado os seus compromissos no local este ano.

Expectativas ainda por satisfazer…

Apesar desta dinâmica, persistem interrogações sobre as perspetivas a médio e longo prazo para os diferentes atores. Embora a Asante Gold não tenha mencionado estas reformas no seu comunicado, a sua posição relativamente à aplicação das mesmas ainda está por esclarecer. Sobretudo porque a licença mineira da mina Bibiani expira em maio de 2027. Por seu lado, a Gold Fields já trabalha na extensão da concessão mineira de Tarkwa, que também deverá expirar no próximo ano.

Terão sido iniciadas discussões com o Estado, sem avanços oficiais até ao momento, enquanto os contornos dessas negociações permanecem pouco conhecidos. A Newmont Corporation afirma, por sua vez, continuar as discussões com as autoridades sobre questões fiscais, com o objetivo de alcançar um acordo que permita consolidar a sua presença a longo prazo no setor aurífero ganês.

« A Newmont continua um diálogo construtivo com o governo do Gana sobre questões fiscais, royalties e o ambiente orçamental em geral, com o objetivo de apoiar a sua parceria de longa data e manter o Gana como destino prioritário para os seus futuros investimentos », declara a empresa no seu relatório trimestral.

Aurel Sèdjro Houenou

Terras raras: como a visita de Trump à China pode reposicionar a África

A dependência dos Estados Unidos das terras raras chinesas não foi resolvida durante a primeira visita de Donald Trump a Pequim desde 2017. O continente africano, que alberga vários projetos ainda subfinanciados, surge agora como um foco estratégico para Washington.

Após a visita de Trump a Pequim, a 14 e 15 de maio de 2026, a Casa Branca indicou que a China iria "tratar das preocupações americanas" relacionadas com a escassez de terras raras. Esta formulação vaga, não retomada por Pequim, não elimina as restrições às exportações de terras raras chinesas. Para Washington, a diversificação das fontes de abastecimento continua a ser uma prioridade, e a África pode desempenhar um papel central nesta estratégia.

Os controlos chineses sobre as exportações de terras raras foram instaurados em abril de 2025, em resposta às tarifas alfandegárias dos EUA, e ampliados em outubro a doze dos dezassete elementos do grupo das terras raras, essenciais para as indústrias de Defesa, aeronáutica, veículos elétricos e energia eólica. Em 2024, a China controlava 61% da produção mineira mundial e 91% da capacidade global de refinação e processamento destas matérias-primas. Apesar de um acordo temporário ter suspenso algumas restrições até 10 de novembro de 2026, as exportações de elementos críticos ainda permanecem abaixo dos níveis anteriores à crise.

África já no radar de Washington

Consciente da necessidade de diversificar o abastecimento, o governo norte-americano tem feito da África uma prioridade. Em fevereiro de 2026, um encontro ministerial organizado pelo secretário de Estado Marco Rubio reuniu sete países africanos, alguns com depósitos de terras raras. Vários projetos africanos já recebem apoio financeiro dos EUA.

A agência americana DFC prevê 50 milhões de USD, através da TechMet, para o projeto sul-africano Phalaborwa, capaz de fornecer 1 850 toneladas por ano de neodímio e praséodímio, e 3,4 milhões USD para o projeto Longonjo da Pensana em Angola. Pensana aguarda ainda financiamento de até 160 milhões USD da EXIM Bank para a sua mina, prevista para produzir 20 000 toneladas anuais de carbonato misto de terras raras a partir de 2027.

A DFC assinou ainda um acordo de subvenção de 4,6 milhões USD para o projeto Songwe Hill no Malawi. A USTDA formalizou, em fevereiro de 2026, um acordo de 1,8 milhão USD para estudo de viabilidade no projeto Monte Muambe da Altona Rare Earths, em Moçambique.

Investimento ainda modesto

Os valores públicos investidos ou prometidos pelos EUA em projetos africanos permanecem limitados face a outros continentes. No Brasil, a DFC mobilizou 565 milhões USD para terras raras, e avalia uma carta de intenções de 700 milhões USD para tungsténio no Cazaquistão. Em África, os compromissos diretos, à exceção do corredor Lobito, não ultrapassam algumas dezenas de milhões de dólares.

O potencial africano é significativo: a Fitch Solutions estima que o continente poderá representar cerca de 7% da produção mundial de terras raras até 2034. Atualmente, nenhuma mina africana está em produção, e, exceto Longonjo, os projetos apoiados por Washington ainda não garantiram financiamento suficiente para iniciar a construção.

Neste contexto, os Estados africanos têm uma oportunidade de mobilizar capitais públicos e privados norte-americanos, devendo assegurar que os investimentos cumpram a legislação e normas ambientais, dado o impacto associado à extração e processamento destas matérias-primas.

Emiliano Tossou

Uganda: Blencowe Resources descobre quarto depósito de grafite em Orom-Cross

Baseando-se inicialmente em dois depósitos já identificados, o plano mineiro da futura mina de grafite Orom-Cross recentemente beneficiou da adição de um terceiro depósito, denominado Iyan. O potencial aumentou ainda mais à medida que o operador, Blencowe, prossegue os trabalhos de exploração.

Na segunda-feira, 18 de maio, a empresa britânica Blencowe Resources confirmou a descoberta do depósito Beehive, o quarto identificado até agora no projeto de grafite Orom-Cross, em Uganda. Este avanço reforça ainda mais o potencial do ativo, que deverá tornar-se até 2027 na primeira mina industrial de grafite no país do leste africano.

Em detalhe, a empresa descreve Beehive como uma das duas principais descobertas realizadas no último programa de perfuração no local, juntamente com Iyan, cuja confirmação remonta a março. Só Beehive adiciona 21,3 milhões de toneladas de recursos minerais presumidos, com um teor de 6,58%. Combinado com os outros depósitos, Northern Syncline e Camp Lode, bem como Iyan, Orom-Cross apresenta agora recursos minerais totais de 64,3 milhões de toneladas, com um teor médio de 6,03%.

Graças a este avanço, a Blencowe estima reforçar os seus planos de desenvolvimento de uma exploração em larga escala em Orom-Cross, caracterizada por uma longa vida útil e baseada em múltiplos depósitos. A empresa pretende continuar nesta dinâmica, integrando esta base de recursos ampliada na atualização do estudo de viabilidade definitivo (DFS), prevista para o final do trimestre.

Contudo, importa lembrar que, embora a identificação de novos depósitos aumente o potencial de um projeto mineiro, a sua contribuição efetiva para uma futura exploração depende da conversão de recursos em reservas exploráveis, através de trabalhos adicionais. No setor mineiro, as reservas minerais constituem a categoria técnica necessária para sustentar o plano de exploração comercial de uma mina. Até ao momento, apenas os depósitos Northern Syncline e Camp Lode cumprem este requisito.

A conversão de Beehive e Iyan em reservas será, portanto, determinante para otimizar a capacidade de produção do projeto. Para já, a Blencowe antecipa uma produção inicial de 20.000 toneladas de concentrado de grafite por ano, antes de um aumento gradual que poderá atingir 70.000 toneladas numa segunda fase de exploração. Paralelamente aos trabalhos de otimização em curso, a empresa procura mobilizar um investimento de 160 milhões de USD para iniciar a construção do projeto.

Aurel Sèdjro Houenou

Nigéria: os fluxos financeiros ilícitos, calcanhar de Aquiles de um setor mineiro avaliado em 700 mil milhões de dólares.

Principal produtor de petróleo em África, o Nigéria reivindica também um subsolo rico em mais de 40 substâncias minerais. Um inventário que inclui, nomeadamente, ouro, minério de ferro e terras raras, que as autoridades pretendem transformar num pilar da diversificação económica.

Nigéria: fluxos financeiros ilícitos continuam a travar o desenvolvimento da indústria mineira, segundo um relatório publicado na quinta-feira, 14 de maio, pela Nigeria Extractive Industries Transparency Initiative (NEITI). Ao expor as causas sistémicas que alimentam estas práticas, o diagnóstico volta a sublinhar a necessidade de reforçar os mecanismos de controlo num setor cujo potencial é estimado em 700 mil milhões de dólares e chamado a desempenhar um papel-chave na diversificação económica do país.

Fraude fiscal, contrabando e fuga de receitas…

Intitulado “Stemming the Scourge of Illicit Financial Flows in Nigeria’s Mining Sector”, o relatório destaca a forma como a mineração ilegal e informal alimenta os fluxos financeiros ilícitos no Nigéria. A NEITI indica que mais de 70% das atividades mineiras do país são dominadas por operadores artesanais e de pequena escala, muitos dos quais operam fora de qualquer enquadramento regulamentar, sem licenças nem mecanismos de rastreabilidade.

Nesta situação, os minerais provenientes de locais ilegais são frequentemente misturados com produção legal antes de entrarem nos circuitos oficiais de exportação, dificultando a verificação e facilitando o contrabando, a perda de receitas fiscais e o branqueamento de capitais.

O relatório também chama a atenção para a opacidade na atribuição de licenças mineiras, muitas vezes detidas por empresas de fachada ou estruturas corporativas complexas que ocultam os verdadeiros beneficiários. Isto abre espaço à participação de atores criminosos, interesses estrangeiros não declarados ou pessoas politicamente expostas.

Em 2023, o setor mineiro contribuiu apenas com 401 mil milhões de nairas (292 milhões de dólares) para as receitas públicas, representando 0,72% do PIB.

Um fenómeno regional com forte impacto económico

Segundo a NEITI, estes desafios não são exclusivos do Nigéria. Em vários países africanos, os fluxos financeiros ilícitos ligados ao setor mineiro continuam a privar os Estados de receitas importantes. No Burkina Faso, por exemplo, estima-se que estes fluxos tenham atingido 4,93 mil milhões de dólares entre 2012 e 2021, sobretudo ligados ao ouro e ao zinco.

O subsolo nigeriano contém mais de 40 substâncias minerais, incluindo ouro, minério de ferro e terras raras. Este inventário sustenta a estratégia de diversificação económica do país, que procura reduzir a dependência do petróleo.

Abuja pretende elevar a contribuição do setor mineiro para 10% do PIB já este ano.

Da necessidade de ação…

A NEITI recomenda maior coordenação entre agências, reforço da transparência sobre beneficiários efetivos e formalização da mineração artesanal e de pequena escala (ASM). Estes mecanismos já foram aplicados com algum sucesso em países como o Gana e o Burkina Faso, que conseguiram melhorar a rastreabilidade e aumentar a produção formal.

Aurel Sèdjro Houenou

Minérios críticos: a Trinity Metals tem como alvo os Estados Unidos para financiar as suas minas no Ruanda.

Principal produtor de estanho e tungsténio no Ruanda, a Trinity Metals tem como alvo o mercado norte-americano como destino privilegiado da sua produção. O objetivo é posicionar-se como uma fonte alternativa à oferta chinesa, da qual os países ocidentais procuram reduzir a dependência.

No Ruanda, a empresa mineira Trinity Metals prevê investir 150 milhões de dólares nos próximos três anos para otimizar as suas minas de estanho, tungsténio e tântalo. Neste contexto, uma entrada em bolsa nos Estados Unidos está a ser considerada num horizonte de 12 a 18 meses, segundo o seu CEO Peter Geleta, citado pela Reuters na sexta-feira, 15 de maio.

Questionado à margem do Africa CEO Forum, realizado em Kigali, o responsável indicou que estes investimentos deverão reforçar as capacidades de processamento das diferentes operações do grupo. Isto inclui a mina de tungsténio de Nyakabingo, onde está prevista a entrada em funcionamento de uma unidade avaliada em 50 milhões de dólares até ao final de 2027.

A Trinity explora também estanho nos locais de Rutongo e Musha, bem como tântalo neste último. Esta configuração faz da empresa um produtor de minerais designados “3T” (estanho, tungsténio e tântalo), matérias-primas críticas utilizadas na eletrónica, defesa e aeroespacial.

Não estando ainda cotada, a eventual entrada em bolsa visa atrair investidores interessados nas suas atividades. A New York Stock Exchange é identificada como a praça preferencial para esta operação, que poderá permitir angariar entre 100 e 200 milhões de dólares.

“Tomámos a decisão de entrar em bolsa […] A nossa preferência vai para Nova Iorque devido à liquidez e à procura por minerais críticos”, afirmou Geleta.

Uma estratégia americana já consolidada

Este interesse pelo mercado norte-americano insere-se numa dinâmica já em curso. A Trinity Metals beneficia do apoio dos Estados Unidos, tendo recebido em 2024 uma subvenção de 3,86 milhões de dólares da U.S. International Development Finance Corporation (DFC). Este alinhamento reflete-se também na criação de cadeias de abastecimento entre os Estados Unidos e o Ruanda, através de parcerias com empresas norte-americanas como Nathan Trotter e Global Tungsten and Powders (GTP).

Num contexto mais amplo, esta dinâmica insere-se na estratégia das autoridades norte-americanas para garantir novas fontes de abastecimento e reduzir a dependência da China, que continua a ser o principal produtor mundial de tungsténio e estanho, segundo o United States Geological Survey (USGS).

“Toda a nossa produção destina-se aos Estados Unidos, à Europa e à Tailândia […] não fornecemos a China”, afirmou o responsável.

Resta acompanhar a concretização dos processos de cotação da Trinity Metals e o impacto que esta evolução terá no financiamento das suas operações no Ruanda. Esta estratégia insere-se numa tendência mais ampla, marcada pela orientação de empresas de minerais críticos para os mercados financeiros norte-americanos, de forma a apoiar projetos em África. Esta tendência reflete-se também nas recentes listagens da Altona Rare Earths e da Harena Rare Earths, ativas em projetos de terras raras em Monte Muambe (Moçambique) e Ampasindava (Madagáscar), respetivamente.

Aurel Sèdjro Houenou

Namíbia: 400 milhões de dólares anunciados para um setor do cobre em busca de renovação

Na Namíbia, o setor mineiro continua a ser um dos principais pilares da economia, representando 14,4 % do PIB em 2023. Esta contribuição baseia-se ainda em grande medida nas fileiras do diamante, do urânio e do ouro, enquanto outros segmentos, como o cobre, evoluem de forma intermitente.

A sociedade de consultoria de investimento Appian Capital Advisory anunciou, na quinta-feira, 14 de maio, a sua intenção de investir 400 milhões de dólares (USD) no desenvolvimento de uma nova mina de cobre no projeto Omitiomire, na Namíbia. Esta iniciativa junta-se a outros projetos de investimento já em curso para revitalizar uma indústria do cobre namibiana em declínio nos últimos anos.

Em detalhe, a Appian Capital Advisory apresenta Omitiomire como um ativo que contém cerca de 520 000 toneladas de cobre explorável, tendo recentemente adquirido 95 % do capital. Ultrapassada esta etapa, a empresa pretende agora avançar com os trabalhos necessários para o início da produção. O investimento anunciado deverá assim apoiar um «plano de desenvolvimento claramente definido» destinado a criar uma mina capaz de produzir cerca de 30 000 toneladas de cobre por ano, durante uma vida útil estimada de 15 anos.

Embora a Appian refira a existência de um estudo de viabilidade que valida o potencial do projeto, não detalhou os principais parâmetros do mesmo, nem as modalidades de mobilização do financiamento anunciado. Também não foi apresentado qualquer calendário para o início das obras ou para a entrada em funcionamento da mina. A empresa indica, no entanto, já ter iniciado conversações com potenciais parceiros para futuros acordos de escoamento da produção, destacando ainda um potencial de crescimento dos recursos através de várias zonas de exploração situadas nas proximidades do jazigo atual.

Um novo impulso para a produção nacional

O projeto da Appian posiciona-se entre os potenciais motores de crescimento da produção de cobre da Namíbia nos próximos anos. A Koryx Copper também lidera o projeto Haib, onde está prevista uma capacidade anual de 88 000 toneladas de cobre ao longo de 23 anos, enquanto a Bezant Resources (Hope & Gorob) e outras empresas juniores como a Kaoko Metals e a Midas Minerals investem em projetos em fases menos avançadas.

De um parque produtivo composto por várias minas nos anos 2000, a Namíbia viu a sua indústria do cobre entrar em declínio com o encerramento da maioria dos seus ativos, nomeadamente as minas de Matchless e Otjihase em 2015. Embora a entrada em funcionamento da mina Tschudi tenha marcado uma nova fase de atividade, esta foi colocada em suspensão em 2020 e retomada pela Consolidated Copper, que a opera desde 2024.

Atualmente, este é o único ativo industrial de cobre ainda em produção no país, embora os níveis de produção não sejam divulgados publicamente. A mina Kombat, cujas operações estão atualmente suspensas, deverá retomar a atividade até ao final do ano, segundo os planos do seu novo proprietário, a Horizon Corporation.

Um contexto de mercado favorável

Embora os volumes previstos para estes projetos sejam relativamente modestos quando comparados com os grandes complexos mineiros da República Democrática do Congo e da Zâmbia, principais produtores africanos de cobre, eles surgem num contexto marcado pela necessidade de novas capacidades de oferta para responder às tensões esperadas no mercado global. Segundo a Agência Internacional de Energia (AIE), o défice de abastecimento poderá atingir 30 % até 2035, uma vez que as minas existentes não serão suficientes para responder ao crescimento da procura.

Esta tendência está a ser aproveitada pelos promotores dos projetos, reposicionando a Namíbia no cenário mundial. «A procura de cobre deverá crescer de forma contínua até 2035, impulsionada pela eletrificação global e pelas infraestruturas de transição energética. Num contexto de escassez de oferta, Omitiomire representa uma oportunidade rara a curto prazo para colocar no mercado uma produção significativa», indica a Appian Capital Advisory na sua nota.

No entanto, várias etapas ainda terão de ser ultrapassadas antes de estes projetos poderem ser plenamente concretizados. A Appian terá de fornecer mais detalhes sobre o desenvolvimento de Omitiomire, enquanto a Koryx Copper continua a otimizar os parâmetros económicos e técnicos do projeto Haib. Está prevista uma pré-estudo de viabilidade (PFS) para o quarto trimestre de 2026. Mesmo após essa fase, serão ainda necessários trabalhos adicionais para confirmar a viabilidade económica da exploração comercial.

Aurel Sèdjro Houenou