Ouro/prata: a canadense Aya expande-se para o mercado norte-americano para apoiar os seus projetos no Marrocos

Enquanto já produz prata na mina de Zgounder, a Aya Gold & Silver pretende reforçar a sua posição no Marrocos com o projeto Boumadine. Ainda em fase de exploração e pré-desenvolvimento, este projeto apresenta um potencial polimetálico que inclui ouro, prata, zinco e chumbo.

Na segunda-feira, 4 de maio, a Aya Gold & Silver anunciou o início oficial da cotação das suas ações na bolsa norte-americana Nasdaq. Este novo mercado junta-se ao Toronto Stock Exchange (TSX), onde a empresa já estava cotada, alargando assim a sua base de investidores num momento em que prossegue a implementação dos seus projetos de crescimento em ouro e prata no Marrocos.

“O acesso aos mercados financeiros norte-americanos através do Nasdaq representa um passo importante para a Aya, enquanto encerramos um ano recorde e continuamos a nossa estratégia de crescimento, apoiada pelo nosso portefólio atrativo de metais preciosos. Esta cotação deverá aumentar a visibilidade das nossas ações e alargar a nossa base de acionistas, à medida que continuamos a executar os nossos planos de desenvolvimento”, afirmou Benoit La Salle, presidente da empresa.

A Aya explora atualmente no Marrocos a mina de prata Zgounder, cuja produção tem registado um forte crescimento nos últimos anos, atingindo um recorde de 4,82 milhões de onças no ano passado. O grupo pretende agora atingir uma produção média anual de 6 milhões de onças até 2036, continuando simultaneamente os investimentos em exploração para aumentar o seu potencial. A este dinamismo junta-se o projeto Boumadine, que se afirma progressivamente como o principal motor de crescimento do grupo no país.

Segundo um estudo económico preliminar (PEA) publicado em novembro de 2025, este ativo poderá produzir 2,3 milhões de onças de ouro e 69,8 milhões de onças de prata ao longo de 11 anos, além de zinco e chumbo como subprodutos. Estas projeções estão a ser otimizadas no âmbito de um novo estudo em curso, enquanto as atividades de exploração continuam no local.

Em 2026, estão previstos cerca de 60 milhões de dólares para financiar os programas de prospeção nos dois ativos. Resta saber em que medida esta nova cotação poderá apoiar estas dinâmicas de investimento nos próximos meses. Importa recordar que o Nasdaq é a segunda maior bolsa de valores do mundo, atrás da New York Stock Exchange (NYSE).

Aurel Sèdjro Houenou

Minerais críticos: a Zâmbia afasta a ideia de um acesso preferencial para os Estados Unidos

A Zâmbia não prevê conceder tratamento preferencial às empresas norte-americanas no setor dos minerais críticos. Esta é uma das mensagens transmitidas na segunda-feira, 4 de maio, pelo ministro dos Negócios Estrangeiros Mulambo Haimbe, num contexto de tensões entre Lusaca e Washington em torno da implementação de um acordo de ajuda sanitária avaliado em 2 mil milhões de dólares.

Há vários meses, os Estados Unidos procuram concluir novos acordos de ajuda sanitária com vários países africanos, incluindo o Gana e o Zimbabué. As negociações têm, no entanto, encontrado dificuldades, com os países envolvidos a apontarem uma cláusula que exige a partilha de dados de saúde sensíveis. No caso da Zâmbia, este obstáculo surge também acompanhado de divergências sobre uma possível ligação entre o acordo sanitário e um eventual entendimento no domínio dos minerais críticos.

Reagindo a uma recente declaração de Michael Gonzales, o ministro clarificou a posição de Lusaca sobre o assunto. O governo manifesta preocupação com uma eventual condição do acordo de minerais críticos dependente do acordo de saúde e defende uma abordagem separada para cada dossier. A Zâmbia também rejeita a ideia de incluir disposições que concedam tratamento preferencial às empresas norte-americanas no setor dos minerais críticos.

“Uma das principais razões da relutância da Zâmbia em aceitar os termos propostos é a insistência num tratamento preferencial para empresas americanas no que diz respeito aos minerais críticos zambianos. O governo considera, com razão, que os zambianos devem ter uma palavra a dizer sobre a utilização dos seus recursos e que nenhum parceiro estratégico deve beneficiar de tratamento preferencial”, afirma o ministro na sua nota.

Em contraste com a experiência congolesa

Com esta posição, a Zâmbia procura evitar um modelo semelhante ao recentemente observado na República Democrática do Congo, onde, no âmbito de uma aproximação com Washington centrada na cooperação mineral e na gestão de conflitos no leste do país, foi concedido aos Estados Unidos um tratamento preferencial no acesso a minerais críticos.

Ao contrário da RDC, a Zâmbia adota uma lógica diferente. Segundo maior produtor africano de cobre, o país pretende aumentar a produção para 3 milhões de toneladas até 2031, face a 890 346 toneladas em 2025.

Este objetivo assenta numa base diversificada de investidores, incluindo grupos canadenses como First Quantum Minerals e Barrick Mining, empresas chinesas como JCHX Mining Management e China Nonferrous Metal Mining Group (CNMC), o indiano Vedanta Resources, bem como a empresa norte-americana KoBold Metals. A entrada de novos atores, como a International Resources Holdings, que chegou ao país em 2024, poderá ser necessária para atingir as metas. Para além do cobre, a Zâmbia dispõe também de recursos de cobalto, níquel e grafite.

Por enquanto, o futuro dos acordos em discussão entre a Zâmbia e os Estados Unidos permanece incerto, tendo em conta as divergências que se estão a desenhar entre as duas partes. Se Lusaca afirma continuar comprometida com as suas relações bilaterais com Washington, a posição norte-americana parece mais exigente, sobretudo no que diz respeito aos minerais críticos. Resta acompanhar a evolução deste assunto e os seus eventuais efeitos em alguns projetos conjuntos, como o corredor do Lobito, que liga a Zâmbia a Angola e cuja reabilitação conta com o apoio da Casa Branca.

Aurel Sèdjro Houenou

Prata: Zgounder destrona Imiter e se consolida como a maior mina da África em 2025

Impulsionada pela entrada em operação de uma nova planta de processamento, a mina Zgounder deu um grande salto em 2025, com um aumento de 193% na sua produção de prata. Este resultado permitiu-lhe, ao mesmo tempo, reformular a hierarquia entre as grandes minas africanas do metal precioso.

Zgounder ultrapassa Imiter

Após vários anos à frente do ranking, o complexo mineiro marroquino Imiter, operado pelo grupo Managem, perdeu em 2025 o título de maior mina de prata da África. Esse posto passa agora para a mina Zgounder, também localizada no Marrocos e operada pela canadense Aya Gold & Silver.

No relatório financeiro publicado em abril de 2026, a Managem indicou que produziu 127 toneladas de prata em Imiter durante o ano fiscal passado, contra 127,7 toneladas em 2024. Ao mesmo tempo, a mina Zgounder registrou um aumento anual de 193%, com uma produção de 4,82 milhões de onças de prata (aproximadamente 149 toneladas). Esse aumento significativo foi principalmente impulsionado pelas melhorias operacionais obtidas com a expansão da sua planta de processamento no final de 2024.

Uma rivalidade crescente entre Imiter e Zgounder

Esse desenvolvimento ocorre no contexto de uma rivalidade crescente entre os dois principais projetos de prata do Marrocos. Por um lado, Imiter, um ativo maduro cuja exploração remonta a 1969, continua a consolidar uma produção estável mesmo décadas após seu início. Por outro lado, Zgounder, que confirma a aceleração dos investimentos realizados desde 2019 pela sua proprietária, Aya Gold & Silver. O grupo prevê agora uma produção anual média de cerca de 6 milhões de onças, com uma vida útil estimada em 11 anos, ou seja, até 2036.

Essa projeção baseia-se em cerca de 73 milhões de onças de reservas minerais, um pouco menos que as 76 milhões de onças estimadas para Imiter. No entanto, Imiter ainda possui uma vida útil restante de cerca de 13 anos. Esses parâmetros deverão influenciar a evolução das dinâmicas operacionais das duas minas nos próximos anos, especialmente considerando que ambos os operadores continuam a ver potencial de crescimento em seus respectivos ativos.

Marrocos, líder africano da prata

Enquanto isso, essas evoluções confirmam a posição do Marrocos como o principal produtor de prata no continente. Embora outros países africanos, como o Zimbábue, a Namíbia e a África do Sul, também contribuam para a oferta do metal precioso, é no Marrocos que se concentra atualmente uma parte significativa da produção de prata africana.

Essas mudanças no setor não só afetam a posição das minas marroquinas, mas também reforçam o Marrocos como um ponto central na produção de prata no continente africano, com perspectivas de crescimento tanto para Zgounder quanto para Imiter nos próximos anos.

Aurel Sèdjro Houenou

Ácido sulfúrico: a canadiana First Quantum transforma-se em vendedora em meio a choques na Zâmbia

Produto-chave para o processamento de cerca de 20% do cobre mundial, o ácido sulfúrico está a atrair cada vez mais atenção face às tensões de oferta ligadas às perturbações no Médio Oriente. Na Zâmbia, onde surgem simultaneamente choques internos, a First Quantum pretende tirar partido destas dinâmicas.

No seu relatório trimestral publicado na terça-feira, 28 de abril, o grupo canadiano First Quantum Minerals anunciou a sua intenção de comercializar o excedente da sua produção de ácido sulfúrico na Zâmbia. Estes volumes adicionais poderão contribuir para atenuar, em certa medida, as tensões observadas na oferta deste insumo no país, num contexto marcado por choques tanto internos como externos.

Principal produtor de cobre na Zâmbia, a First Quantum obtém parte significativa dos seus volumes a partir da mina de Kansanshi, cuja fundição também gera ácido sulfúrico. Este insumo é indispensável ao processo hidrometalúrgico de lixiviação, que está na base de cerca de 20% da oferta mundial de cobre.

Em 2025, o site produziu cerca de 1,1 milhão de toneladas de ácido, um volume até agora quase totalmente consumido internamente. Mas, com a expansão em curso da fundição, o grupo antecipa um excedente, reforçando assim a sua transição para fornecedor. Esta orientação é também explicada pela subida dos preços regionais, num contexto de rutura de stocks e forte procura local.

Importa referir que o momento da empresa insere-se na convergência de vários fatores que afetam a dinâmica de abastecimento. Em primeiro lugar, o quase encerramento do Estreito de Ormuz ao transporte de enxofre, matéria-prima utilizada na produção de ácido sulfúrico, retira ao mercado cerca de 50% dos volumes provenientes do Médio Oriente. Uma situação ainda mais crítica, uma vez que a África dependia desta região para cerca de 48% das suas importações de enxofre em 2025, segundo a S&P Global.

A este choque geopolítico juntam-se constrangimentos de ordem nacional que os consumidores zambianos também terão de enfrentar. Citando fontes industriais próximas do processo, a Reuters indicou na semana passada que duas fundições produtoras de ácido sulfúrico planeiam interrupções de várias semanas este ano, no âmbito de operações de manutenção. Isto deverá reduzir ainda mais a disponibilidade local, num momento em que já emergem restrições às exportações de ácido sulfúrico, com as autoridades zambianas a procurarem preservar a indústria nacional.

Inserção numa dinâmica regional

Neste contexto, a estratégia da First Quantum reflete uma vontade clara de aproveitar as tensões de abastecimento, monetizando parte da sua produção e garantindo novas fontes de receita. A este respeito, o grupo não é caso único no continente. Na República Democrática do Congo, a sua congénere Ivanhoe Mines segue uma dinâmica semelhante, tendo também anunciado a comercialização dos fluxos provenientes da sua nova fundição de cobre, num mercado local igualmente sob pressão.

Colocada em funcionamento no final de dezembro de 2025, esta instalação tem uma capacidade anual de cerca de 500 000 toneladas de cobre, bem como entre 600 000 e 700 000 toneladas de ácido sulfúrico em plena operação. No entanto, para além das dinâmicas próprias destas empresas, a sua contribuição poderá não ser suficiente para compensar os efeitos dos choques em curso. Segundo estimativas, o mercado congolês representa sozinho cerca de 2 milhões de toneladas por ano e continua historicamente dependente de importações, incluindo provenientes da Zâmbia.

Perante estas restrições, surgem preocupações quanto às dinâmicas de produção de cobre na Zâmbia e na República Democrática do Congo, principais fornecedores do metal vermelho no continente. A persistência destas perturbações poderá dificultar o bom funcionamento das operações mineiras, pelo menos nas instalações que utilizam o processo de lixiviação, afetando assim os objetivos destes dois países, cujas economias continuam fortemente dependentes das exportações de cobre.

Esta dinâmica ultrapassa mesmo o âmbito regional, inserindo-se à escala global, onde o crescimento da produção de cobre já se revela mais moderado do que o esperado. Segundo a International Copper Study Group (ICSG), deverá crescer apenas 1,6% este ano (contra os 2,3% inicialmente previstos), devido sobretudo a revisões em baixa na RDC, no Chile e na Indonésia, após vários incidentes ocorridos em algumas minas.

Aurel Sèdjro Houenou

Cobre: impulsionada pela RDC, a Glencore anuncia um aumento de produção de 19% no final de março

A Glencore pretende produzir entre 810 000 e 870 000 toneladas de cobre em 2026. Devido aos quotas que limitam a sua capacidade de exportação de cobalto na RDC, o grupo suíço indicou no início do ano que pretende dar prioridade à produção do metal vermelho nas suas operações congolesas.

A Glencore produziu 199 600 toneladas de cobre no primeiro trimestre, o que representa um aumento de 19% em termos homólogos. O grupo suíço atribui esta evolução sobretudo ao desempenho das suas minas na RDC, cuja produção aumentou 68%, atingindo 67 900 toneladas.

Na RDC, a Glencore explora as minas de cobre e cobalto da Kamoto Copper Company e da Mutanda, na província do Lualaba (antigo Katanga). Enquanto a RDC impôs quotas às exportações de cobalto, reduzindo significativamente os volumes que produtores como a Glencore podem exportar este ano, a empresa decidiu dar prioridade ao cobre nos seus planos de exploração para 2026.

A KCC forneceu assim 51 900 toneladas de cobre, um aumento de 72% em termos homólogos, enquanto a produção da Mutanda cresceu 55%, atingindo 16 000 toneladas. Note-se que apenas a mina KCC produziu cobalto, num volume de 5 100 toneladas.

A Glencore manteve também as suas previsões de produção de cobre entre 810 000 e 870 000 toneladas para 2026. Isto significa que, por agora, a empresa não antecipa perturbações nas suas operações devido aos riscos de escassez associados ao fornecimento mundial de ácido sulfúrico. Este produto químico é utilizado em algumas explorações de cobre, incluindo as da Glencore na RDC, para extrair o metal do minério.

Esta escassez resulta da guerra no Irão, que praticamente fechou o Estreito de Ormuz ao transporte de enxofre, matéria-prima utilizada na produção de ácido sulfúrico. Isto retirou ao mercado global cerca de 50% dos volumes provenientes do Médio Oriente, do qual a África dependia em 48% para importações em 2025. Para responder a esta situação, a Glencore já recorre ao abastecimento da fundição de Kamoa-Kakula, cujo ácido sulfúrico é um subproduto da fusão de concentrados de cobre, segundo a diretora-geral da Ivanhoe Mines, Marna Cloete.

«Embora o impacto do conflito nas nossas operações industriais tenha sido limitado no primeiro trimestre, já se começam a sentir efeitos recentes e emergentes, sobretudo sob a forma de aumento dos custos de produção, nomeadamente no consumo de gasóleo e ácido», alerta Gary Nagle, diretor-geral do grupo suíço.

Emiliano Tossou

Produção de ouro: a África do Sul resiste numa indústria continental em recomposição

Apesar de décadas de declínio da sua produção, a África do Sul continua a ser uma potência aurífera. Enquanto outros grandes produtores africanos registam trajetórias flutuantes de ano para ano, a nação arco-íris apresenta uma certa estabilidade e até sinais de crescimento.

A empresa West Wits Mining anunciou a venda do seu ativo australiano Mt Cecelia para se concentrar no projeto Qala Shallows, na bacia do Witwatersrand, na África do Sul. Trata-se de uma decisão em contracorrente em relação a alguns gigantes sul-africanos, como a AngloGold Ashanti, que desde 2020 já não explora nenhuma mina no país, e a Gold Fields, que reduziu a sua presença a apenas um ativo.

Face às ambições de grandes grupos do continente, Qala Shallows, a primeira mina de ouro subterrânea anunciada na África do Sul em mais de quinze anos, simboliza a resiliência de um setor aurífero que ainda não deu o seu último fôlego. A nação arco-íris produziu cerca de 88,5 toneladas de ouro em 2025, uma queda de 1,9% em relação ao ano anterior, segundo o Minerals Council. Um valor muito inferior às 605 toneladas registadas em 1990 e ainda mais distante do pico de cerca de 1000 toneladas atingido em 1970.

O declínio deve-se a causas estruturais, nomeadamente a maior profundidade dos jazigos, as dificuldades do setor elétrico e o aumento dos custos energéticos.

No entanto, vários projetos testemunham um renovado interesse. Para além de Qala Shallows, onde se espera uma produção inicial de 70 000 onças por ano, com aumento até 200 000 onças, a Theta Gold Mines prevê colocar em operação a mina TGME até ao início de 2027, com capacidade de 160 000 onças por ano durante os primeiros cinco anos.

A Sibanye-Stillwater, por sua vez, deverá tomar até meados de 2026 uma decisão final de investimento para o projeto Burnstone, suspenso em 2021, com potencial de 140 000 onças por ano durante 25 anos.

Um grupo de líderes com trajetórias contrastantes

O Gana, líder continental desde 2018, atingiu 6 milhões de onças em 2025, contra 4,8 milhões em 2024. Este desempenho resulta sobretudo do crescimento da mineração artesanal, que passou de 1,9 para 3,1 milhões de onças, enquanto a produção industrial se manteve estável em 2,9 milhões.

Acra prevê atingir 6,5 milhões de onças em 2026, impulsionada pela entrada em plena produção da mina Ahafo North da Newmont.

O Burkina Faso registou mais de 94 toneladas em 2025, um aumento significativo face a 2024, impulsionado pela mineração artesanal.

Em contraste, o Mali viu a sua produção industrial cair 22,9%, para 42,2 toneladas em 2025, devido ao conflito entre o Estado e a Barrick Mining.

A Costa do Marfim mantém uma trajetória de crescimento contínuo e ambiciona ultrapassar a África do Sul até 2030.

O Sudão, por seu lado, enfrenta uma situação instável devido à guerra civil, com parte significativa da produção a passar por circuitos informais.

A verdadeira medida do desempenho

Para além dos números, cada país enfrenta fragilidades próprias: reformas fiscais no Gana, necessidade de regulação do setor artesanal na Costa do Marfim, políticas de nacionalização no Burkina Faso, instabilidade no Mali e guerra no Sudão.

Na África do Sul, a produção estabilizada contrasta com estas oscilações regionais. No entanto, a questão central permanece: até que ponto a riqueza gerada pelo ouro contribui efetivamente para o desenvolvimento das populações africanas?

Emiliano Tossou

RDC: Afreximbank ambiciona consolidar a sua presença na indústria mineira

A República Democrática do Congo (RDC) afirma-se como um ator incontornável no setor mineiro mundial. O banco pan-africano Afreximbank anunciou a sua intenção de reforçar o seu posicionamento estratégico neste setor.

O Banco Africano de Importação e Exportação (Afreximbank) pretende reforçar a sua presença no setor mineiro congolês, passando a abranger toda a cadeia de valor, com um objetivo central: identificar e estruturar projetos financiáveis.

Esta orientação foi apresentada num comunicado publicado a 23 de abril de 2026, na sequência de um fórum dedicado à cadeia de valor mineira, realizado a 21 de abril na província do Lualaba. O encontro reuniu operadores mineiros, subcontratados, instituições financeiras e atores públicos em torno dos desafios do financiamento do setor.

No centro da abordagem da Afreximbank está uma ideia simples: o potencial mineiro da RDC continua amplamente subfinanciado, devido à falta de projetos suficientemente estruturados para atrair capitais. O banco propõe, assim, uma série de instrumentos destinados a colmatar esta lacuna. Entre eles incluem-se mecanismos de financiamento garantidos pelos ativos dos projetos, permitindo mobilizar recursos a longo prazo, bem como uma facilidade dedicada à preparação de projetos, concebida para apoiar iniciativas desde a sua fase inicial. O objetivo é transformar oportunidades mineiras em projetos viáveis, capazes de responder às exigências do financiamento estruturado.

Ao contrário de uma abordagem centrada apenas na extração, a Afreximbank alarga a sua intervenção a todo o ecossistema mineiro. Estão abrangidas as empresas mineiras, os subcontratados, os operadores logísticos, os fornecedores de energia, bem como as pequenas e médias empresas. Esta abordagem reflete uma evolução estratégica: a criação de valor no setor não depende apenas dos recursos naturais, mas também da solidez das infraestruturas, dos serviços e dos atores locais que orbitam em torno das minas.

Reforçar o papel dos bancos locais

A Afreximbank aposta também nos bancos congoleses como intermediários do financiamento. A instituição prevê reforçar os mecanismos de cofinanciamento e de garantia, de modo a aumentar a sua capacidade de concessão de crédito, limitando simultaneamente a sua exposição ao risco. Esta estratégia visa mobilizar mais capital doméstico e melhorar a circulação do crédito nos segmentos considerados estratégicos.

O banco pretende ainda implementar soluções de financiamento comercial, nomeadamente o pré-financiamento das exportações e o factoring. Estes instrumentos visam melhorar a liquidez das empresas, em particular das PME ativas na subcontratação mineira. Para estes atores, frequentemente confrontados com dificuldades de acesso ao crédito, estes mecanismos poderão facilitar a expansão das atividades e reforçar a sua integração na cadeia de valor.

Este posicionamento inscreve-se na continuidade das intervenções da Afreximbank na RDC. A instituição está igualmente envolvida no desenvolvimento de zonas económicas especiais dedicadas à produção de baterias e veículos elétricos, no âmbito de um projeto regional que envolve a RDC e a Zâmbia. Participa também no financiamento de um projeto hidroelétrico de 200 MW no rio Lufira, destinado a apoiar as necessidades energéticas do setor mineiro. Este projeto inclui apoio técnico, financeiro e jurídico à sua estruturação.

Ronsard Luabeya (Bankable)

Mauritânia: 2026 começa com recuo na produção da maior mina de ouro

A mina de ouro Tasiast iniciou, desde 2025, uma fase de transição a nível operacional, caracterizada pelo processamento de minérios com teores mais baixos. Esta tendência já se traduziu numa diminuição anual de 23% dos volumes produzidos no local durante o exercício.

Numa atualização operacional publicada na quarta-feira, 29 de abril, a empresa mineira canadiana Kinross Gold indica ter produzido 130 014 onças de ouro no primeiro trimestre na sua mina Tasiast, a maior da Mauritânia. Este volume representa uma queda de 5% em termos homólogos, em comparação com a produção declarada no mesmo período de 2025.

Este desempenho negativo ocorre num momento em que a mina Tasiast evolui, desde 2025, numa fase de transição mineira marcada pelo processamento de minérios com teores mais baixos na unidade de tratamento. Este contexto levou a Kinross Gold a antecipar, para 2026, níveis de produção estáveis em relação ao exercício anterior, no qual os volumes tinham recuado para 503 429 onças, contra 622 394 onças em 2024. No total, a produção esperada no local é estimada em cerca de 505 000 onças este ano.

«Em termos anuais, a produção foi inferior, principalmente devido ao calendário de processamento das onças na unidade, parcialmente compensado por teores mais elevados resultantes da planificação da exploração mineira», pode ler-se na nota da empresa.

Como a Kinross não detalhou as receitas geradas por cada uma das suas minas no período em análise, torna-se difícil avaliar, nesta fase, o impacto desta dinâmica no desempenho comercial da Tasiast. Isto é ainda mais relevante tendo em conta que esta situação ocorre num mercado favorável ao ouro, com preços a manterem-se em níveis claramente superiores aos observados no início de 2025.

Para recordar, a Tasiast constitui um dos principais pilares do setor extrativo mauritano, representando em média 26,95% da contribuição do setor entre 2020 e 2024, segundo a ITIE Mauritânia.

Aurel Sèdjro Houenou

Ouro: a canadiana Montage reforça a sua implantação na Costa do Marfim com o projeto Didievi

A poucos meses do lançamento da sua mina Koné, o grupo canadiano Montage Gold inicia já a sua fase de expansão no setor do ouro na Costa do Marfim. Uma dinâmica que passa tanto pela valorização dos seus projetos de exploração existentes como pela integração de novos ativos promissores.

A empresa mineira canadiana Montage Gold anunciou, na quarta-feira, 29 de abril, ter concluído a aquisição da junior australiana African Gold, no âmbito de uma transação avaliada em 170 milhões de dólares. Esta operação permite-lhe integrar o projeto aurífero Didievi no seu portefólio, reforçando assim a sua estratégia de expansão na Costa do Marfim, onde já desenvolve a futura mina de ouro Koné.

Inicialmente anunciado em novembro de 2025, o acordo prevê a aquisição pela Montage Gold da totalidade das ações da African Gold que ainda não detinha, depois de já ter adquirido 17,3% do capital. Esta atualização surge poucos dias após a aprovação da transação pelos acionistas da African Gold, uma das condições prévias para a sua conclusão. Após esta etapa, a Montage aguardava a aprovação do Supremo Tribunal da Austrália Ocidental para uma implementação efetiva até ao final de abril.

«Esta transação acrescenta ao portefólio da Montage o projeto Didievi, um projeto de elevada qualidade em fase de avaliação de recursos, localizado na Costa do Marfim, e reforça a sua presença num país onde já estabeleceu uma forte posição graças à construção em curso do projeto Koné, que respeita o orçamento e está adiantado em relação ao calendário previsto, estando o primeiro derrame de ouro previsto para o final do quarto trimestre de 2026», refere o comunicado.

Principal ativo de exploração da African Gold, Didievi possui atualmente cerca de 989 000 onças de ouro em recursos minerais. Com esta aquisição, a Montage Gold deverá agora trabalhar na expansão do seu potencial, enquanto prossegue simultaneamente as etapas finais de construção em Koné, que deverá tornar-se uma das próximas grandes minas de ouro da Costa do Marfim, com uma produção anual superior a 300 000 onças durante os seus primeiros dez anos de exploração.

Para além de Didievi, esta aquisição permite também à Montage reforçar a sua presença na exploração aurífera no país. O grupo passa a deter também os alvarás dos projetos Konahiri e Agboville, consolidando um portefólio que inclui ainda o projeto Wendé, já considerado um «terreno de exploração muito promissor».

De Didievi aos restantes projetos de exploração, o desafio da Montage Gold será agora avançar para fases de desenvolvimento mais avançadas, o que implicará investimentos adicionais. Uma perspetiva positiva para Yamoussoukro, que pretende apoiar uma dinâmica de crescimento sustentável da sua indústria aurífera. Paralelamente, o grupo inicia já uma diversificação para além da Costa do Marfim, com a recente aquisição de cinco licenças de exploração de ouro na Mauritânia.

Aurel Sèdjro Houenou

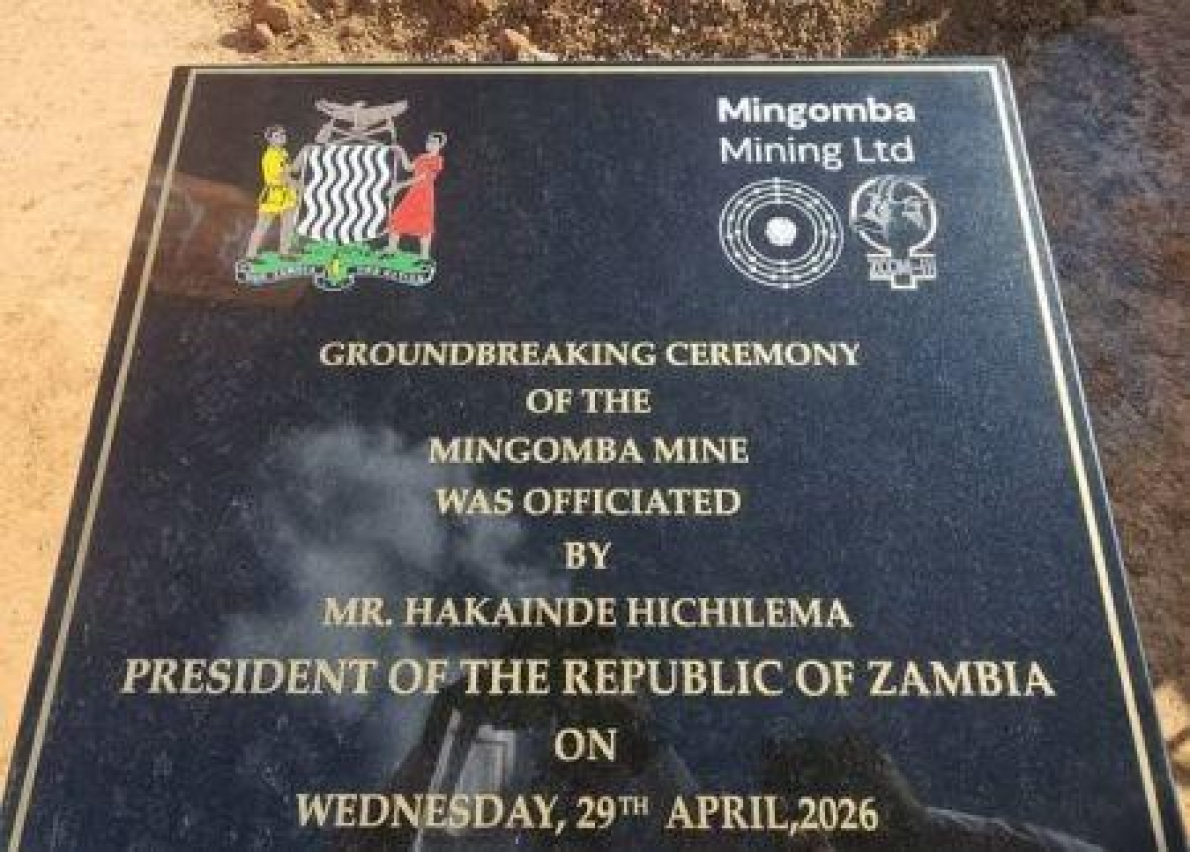

Mingomba: a Zâmbia quer aumentar os seus interesses na sua futura grande mina de cobre

Impulsionada pelo anúncio de novos investimentos em projetos mineiros, a Zâmbia ambiciona aumentar a sua produção de cobre para 3 milhões de toneladas até 2031. Entre estes ativos destaca-se Mingomba, um importante jazigo operado pela norte-americana KoBold Metals.

Mal começaram as primeiras etapas da fase de construção no local, e a Zâmbia já manifesta a intenção de reforçar a sua participação no projeto Mingomba, que deverá tornar-se a futura grande mina de cobre do país. Esta ambição foi referida por Phesto Musonda, diretor executivo da empresa estatal de investimento ZCCM Investments Holdings, à margem de uma cerimónia realizada na terça-feira, 28 de abril.

Apresentado como o maior jazigo de cobre do país desde a sua descoberta, Mingomba é explorado pela empresa norte-americana KoBold Metals, que também detém a maioria do capital. Os restantes 20% pertencem à ZCCM Investments Holdings, entidade controlada pelo Estado zambiano, que pretende agora aumentar a sua participação para 25%. Trata-se, no entanto, apenas de uma intenção, sendo referido que tal evolução permitiria «aumentar os benefícios económicos para os zambianos».

Preparar o terreno antes da entrada em produção?

Até ao momento, não foram tornadas públicas negociações formais entre a ZCCM Investments Holdings e a KoBold Metals sobre uma eventual reestruturação do capital. Ainda assim, o momento do anúncio é significativo, podendo ser interpretado como um sinal de antecipação numa fase em que Mingomba entra na etapa de desenvolvimento, com o início dos trabalhos de escavação na presença do presidente Hakainde Hichilema.

Este desenvolvimento ocorre poucas semanas após o anúncio do arranque iminente das obras do projeto pela CEO da divisão africana da KoBold Metals, que apontou o início da produção para o início da década de 2030. Esta evolução está alinhada com a ambição de Lusaka de aumentar a produção de cobre para 3 milhões de toneladas até 2031, contra cerca de 890 346 toneladas em 2025.

O investimento total no projeto é estimado entre 2,3 e 2,5 mil milhões de dólares, prevendo-se uma produção média de 300 000 toneladas de concentrado de cobre por ano. A KoBold Metals, não cotada em bolsa, indica ter capacidade para financiar o projeto nesta fase, embora admita estar em contacto com potenciais investidores.

Neste contexto, a evolução do projeto Mingomba nos próximos meses permitirá clarificar tanto o seu modelo de desenvolvimento como a estratégia da ZCCM Investments Holdings enquanto acionista. Para além dos dividendos, a mina deverá também reforçar as receitas fiscais do Estado, num setor mineiro dominado pelo cobre, que representava cerca de 17% do PIB da Zâmbia em 2024.

Aurel Sèdjro Houenou