Equipe Publication

Camarões: parceria com a israelita Ekobell para desenvolver a cadeia do arroz

O arroz é um alimento básico de grande importância em muitos países africanos. No Camarões, as autoridades querem estruturar melhor a cadeia produtiva e procuram parceiros estratégicos.

O governo camerunense e a empresa israelita Ekobell assinaram um acordo para desenvolver 10 000 hectares de arroz irrigado pela chuva na região norte do país. Avaliado em 150 milhões de euros (≈ 98,4 mil milhões de FCFA), este projeto agrícola visa aumentar a produção nacional de arroz e estruturar a cadeia produtiva nessa área.

Segundo as projeções, o programa, com duração de três anos, deverá produzir 46 700 toneladas de arroz paddy, das quais 31 289 toneladas de arroz polido. Este volume representaria cerca de 18% da produção nacional atual de arroz polido de alta qualidade.

As áreas envolvidas incluem localidades como Sirdjam e Pola na região Norte, bem como Mbé, na região de Adamaoua. O projeto deverá mobilizar cerca de 8 000 produtores e gerar numerosos empregos indiretos nas atividades agrícolas, logísticas e industriais ligadas à transformação do arroz.

O projeto baseia-se em estudos técnicos realizados pela Organização das Nações Unidas para a Alimentação e Agricultura (FAO), com financiamento do Banco Africano de Desenvolvimento, no âmbito do projeto de valorização dos recursos hídricos para usos agropastoris e pesqueiros na região do Grande Norte.

Esta iniciativa integra a estratégia das autoridades camerunesas de aumentar significativamente a produção nacional de arroz. Segundo o Documento de Programação Económica e Orçamental de Médio Prazo 2025-2027, o país pretende triplicar a produção, passando de 140 710 toneladas em 2024 para cerca de 460 000 toneladas em 2027.

Atingir este objetivo representaria um passo importante rumo à meta de 750 000 toneladas até 2030, correspondendo a uma taxa de autossuficiência de 97%, em linha com a estratégia nacional para o desenvolvimento da cadeia de arroz, com um orçamento global de 385 mil milhões de FCFA.

Apesar destes investimentos e projetos, a produção nacional deverá permanecer inferior à procura interna, já que o consumo de arroz, estimado em 576 949 toneladas em 2020, continua a crescer devido ao aumento populacional e às mudanças nos hábitos alimentares.

Amina Malloum (Investir au Cameroun)

Frutas e legumes: o Camarões avança na feira MACFRUT em Itália

Para promover as frutas e legumes cultivados no Camarões, as autoridades decidiram participar neste evento internacional. Uma presença bem-sucedida poderá abrir novos mercados para os produtores locais.

O país apresentará os seus produtos agrícolas na 43.ª edição da MACFRUT, uma das principais feiras mundiais dedicadas a frutas e legumes, que decorrerá de 21 a 23 de abril de 2026 em Rimini, Itália. A participação visa atrair parcerias estrangeiras nas áreas de embalamento, transformação e financiamento, reforçando o setor agrícola nacional.

O anúncio foi feito durante uma conferência de imprensa na Câmara de Agricultura, Pescas, Pecuária e Florestas (CAPEF), presidida pelo secretário-geral Tanyi Jacob Tachot, com a presença de representantes do Gabão, da República Centro-Africana e do Chade, assim como operadores económicos e jornalistas. Espera-se que a feira atraia milhares de expositores e mais de 50 000 visitantes, oferecendo uma vitrine para produtores e exportadores da África Central.

Os preparativos incluem a mobilização de operadores económicos e a reserva de um stand de 64 m² para a delegação da África Central. A edição de 2026 contará ainda com um simpósio sobre agricultura, segurança alimentar, êxodo rural e migração irregular na região, destacando o papel da agricultura no enfrentamento de desafios económicos e aumentando a visibilidade internacional dos atores agrícolas locais.

Qualidade, embalamento e logística como prioridades

A qualidade dos produtos selecionados para exposição será compatível com normas internacionais, com alguns produtores a utilizarem insumos biológicos fornecidos por parceiros italianos.

O embalamento foi identificado como um ponto crítico na cadeia de valor nacional, sendo a feira uma oportunidade para estabelecer parcerias com empresas especializadas em tecnologia de embalagem e transformação de produtos.

Os custos logísticos também preocupam os exportadores, que apelam a um maior apoio estatal para reduzir despesas de transporte e facilitar o acesso a mercados internacionais.

Promoção de exportações e parcerias

Segundo Tanyi Jacob Tachot, a iniciativa integra a missão da CAPEF de promover a marca “Made in Cameroon” nacional e internacionalmente. A feira em Itália representa uma plataforma estratégica para apresentar os produtos cameruneses e buscar parcerias em embalamento, transformação e financiamento.

Os operadores económicos interessados em integrar a delegação podem contactar a CAPEF para obter mais informações.

Mercy Fosoh (Investir au Cameroun)

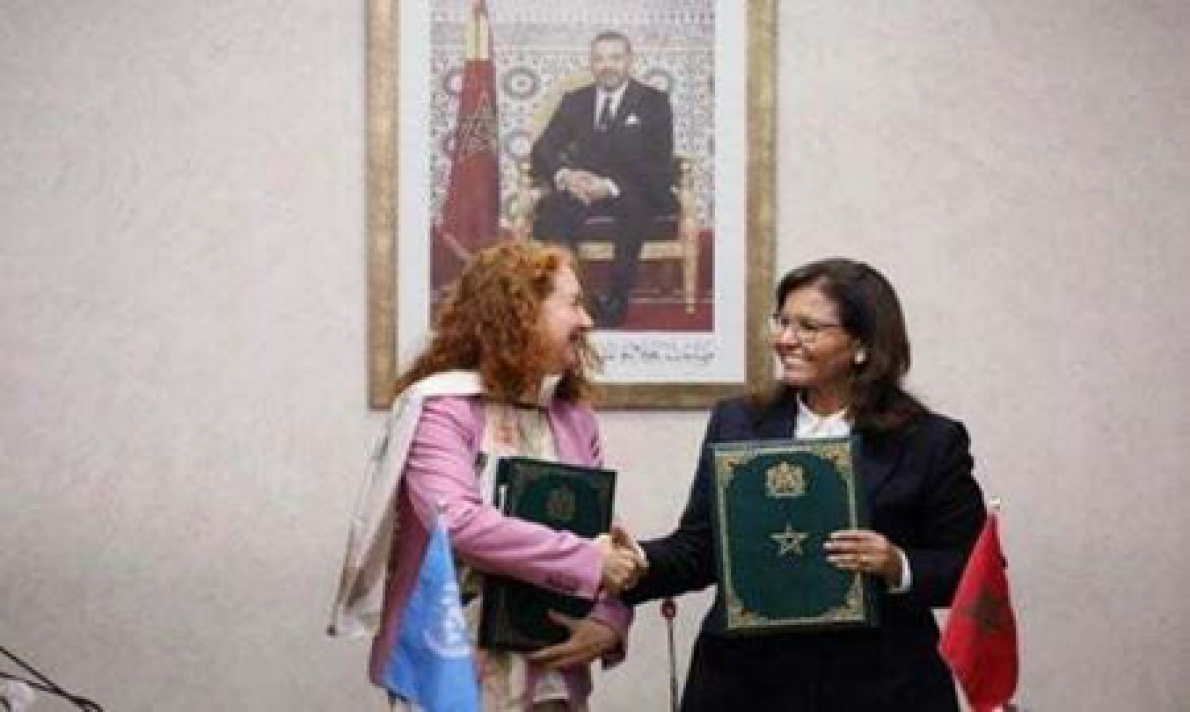

Marrocos: adesão a projeto internacional para melhorar a gestão das pescarias

No Marrocos, o setor da pesca é o mais desenvolvido em África. Diante dos desafios persistentes relacionados à sobrepesca e às práticas ilegais, a gestão sustentável dos recursos marinhos torna-se uma prioridade estratégica para as autoridades.

O país aderiu oficialmente ao projeto internacional Global Marine Commodities 2 (GMC2) a 10 de março, conforme comunicado do Secretariado de Estado responsável pela Pesca Marinha.

Este programa quinquenal, liderado pelo Programa das Nações Unidas para o Desenvolvimento (PNUD) e financiado pelo Fundo Mundial para o Ambiente, já é implementado em cinco outros países — Mauritânia, Senegal, Equador, Guatemala e Panamá — e visa promover a sustentabilidade da pesca marinha e a exploração responsável dos recursos halieuticos.

O projeto utiliza a experiência técnica do Sustainable Fisheries Partnership (SFP) para integrar requisitos de sustentabilidade ambiental e responsabilidade social nas cadeias de abastecimento marinhas, reforçando a governança da pesca e aumentando o valor dos produtos provenientes de práticas sustentáveis.

No Marrocos, o foco é nas pescarias pelágicas de pequena escala, especialmente sardinha e anchova. As intervenções incluem:

- Fortalecer a sustentabilidade dessas pescarias;

- Promover o consumo de produtos provenientes de cadeias responsáveis;

- Melhorar a disponibilidade e transparência de dados científicos sobre os estoques de peixe;

- Reforçar a cooperação regional em pesquisa e gestão de estoques comuns.

A necessidade é urgente: em junho de 2025, a União Nacional das Indústrias de Conservas de Peixe (UNICOP) alertou sobre a diminuição dos recursos, citando uma queda de 46% nos desembarques de sardinha entre 2022 e 2024 (de 965 mil para 525 mil toneladas), devido à captura de juvenis, à ineficiência no combate à pesca ilegal e a períodos de descanso biológico inadequados.

Parcerias internacionais

A integração no GMC2 reforça a participação do Marrocos em iniciativas de gestão sustentável. Em fevereiro de 2025, a Confederação Marroquina dos Armadores Industriais da Pesca Pelágica (COMAIP) assinou um protocolo com a COMHAFAT, reunindo 21 Estados africanos para harmonizar práticas de pesca sustentável no Atlântico.

Em 2023, o país já havia fornecido expertise científica para avaliar estoques halieuticos no Benim, Libéria e Costa do Marfim, ajudando a elaborar estratégias de conservação e gestão sustentável.

Segundo a FAO, as capturas de peixe no Marrocos atingiram 1,39 milhão de toneladas em 2023, representando 13,2% da produção total africana de 10,5 milhões de toneladas.

Stéphanas Assocle

Burkina Faso: criação da Yennenga Holding para consolidar participações do Estado nos bancos

O objetivo é organizar a gestão da carteira financeira do Estado, avaliada em mais de 90 mil milhões de FCFA (158 milhões de dólares), e apoiar o financiamento da economia.

No Burkina Faso, o governo iniciou a reorganização das suas participações no setor financeiro. Durante o Conselho de Ministros de quinta-feira, 12 de março, foram adotados dois decretos para formalizar a criação da Yennenga Holding Burkina Faso e aprovar os seus estatutos.

Com um capital social de 10 mil milhões de FCFA (17,5 milhões de dólares) e detida em 51% pelo Estado burquinense e em 49% pelos seus órgãos descentralizados, a sociedade “vai gerir as participações do Estado e dos seus órgãos descentralizados em três bancos e numa sociedade de resseguros em que o Estado é acionista majoritário”, indica o relatório do Conselho de Ministros. Trata-se da Banque Commerciale du Burkina (BCB), da Banque Agricole du Faso (BADF), da Banque Postale e da sociedade de resseguros Faso Réassurances.

O ministro da Economia e Finanças, Aboubakar Nacanabo, explicou que o objetivo é ter uma gestão estratégica dessas entidades, de modo que as ações, que podem ser mutualizadas, sejam consideradas. “A criação desta holding permitirá gerir melhor os recursos públicos, nomeadamente os recursos detidos pelos bancos, e sobretudo garantir que possam ser usados para financiar projetos estruturantes do Estado”, afirmou.

Uma carteira financeira superior a 90 mil milhões de FCFA

A criação da Yennenga Holding ocorre num contexto em que o Estado burquinense possui participações em várias instituições financeiras. O governo e seus órgãos descentralizados detêm cerca de 28% das participações em 15 estabelecimentos de crédito. Possuem também participações em 4 empresas de seguros e resseguros, numa instituição de microfinanças e em 3 estruturas financeiras.

Nas quatro instituições que passarão a integrar a nova holding, o Estado e seus órgãos descentralizados detêm conjuntamente cerca de 91,67% do capital social, com um valor estimado em 90,09 mil milhões de FCFA.

Um instrumento de política económica

A holding deverá reforçar a governança e o desempenho das empresas financeiras detidas pelo Estado. Centralizando a gestão da carteira financeira pública, o Estado pretende acompanhar melhor a performance dessas empresas e orientar suas atividades para as prioridades económicas.

A criação desta holding havia sido anunciada a 2 de fevereiro pelo ministro das Finanças, durante a apresentação dos projetos do seu departamento. Na ocasião, Nacanabo afirmou que o Burkina Faso preparava a implementação de uma holding destinada a deter e gerir participações públicas em determinados bancos.

Chamberline Moko

Guiné: a SFI quer cobrir 50% dos empréstimos do Ecobank à GPC

A garantia será denominada em francos guineenses. O projeto, que aguarda a aprovação do conselho de administração da SFI na sexta-feira, 10 de abril, beneficiará a Guinéenne de Prestation et de Construction (GPC) SA, ativa nos setores da construção, mineração e logística.

A Sociedade Financeira Internacional (SFI), braço do Grupo Banco Mundial dedicado ao financiamento do setor privado, prevê conceder uma garantia parcial a um empréstimo concedido pelo Ecobank Guiné à Guinéenne de Prestation et de Construction SA (GPC), uma empresa familiar que atua nos setores da construção, mineração e logística.

A instituição planeia cobrir 50% do risco de um financiamento total de 40 milhões de dólares, ou seja, uma garantia que pode atingir 20 milhões de dólares, denominada em francos guineenses, no âmbito de um mecanismo de participação em risco não financiado (Unfunded Risk Participation – URP) com duração de cinco anos.

Este mecanismo visa contornar as limitações do setor bancário guineense, onde a regulamentação restringe os montantes que os bancos podem emprestar a um único mutuário. O financiamento deverá ajudar a GPC a reforçar as suas atividades e a prosseguir a sua expansão.

Os fundos servirão, em particular, para executar projetos e contratos em curso e permitir à empresa responder a novos concursos públicos. Apoiarão também os seus três principais domínios de atividade: construção (obras públicas, infraestruturas e imobiliário), mineração (engenharia, extração e manutenção de equipamentos) e logística (transporte de mercadorias e gestão da cadeia de abastecimento).

Para além da própria empresa, a operação poderá ter efeitos mais amplos para a economia guineense. Os promotores do projeto estimam que ela poderá favorecer a criação de empregos, apoiar o crescimento do PIB e dinamizar toda a cadeia de abastecimento local.

O apoio da SFI vem, no entanto, acompanhado de exigências. Classificado na categoria de risco significativo, o projeto obriga a GPC a respeitar padrões elevados em matéria de condições de trabalho, saúde e segurança, gestão da poluição e relações com as comunidades locais. O objetivo é garantir que a expansão das atividades da empresa ocorra em conformidade com boas práticas ambientais e sociais.

SG

Senegal: novas reformas para reforçar a promoção das PME

Estes dispositivos deverão contribuir para melhorar a coerência e a coordenação das intervenções públicas, sublinhou o secretário de Estado senegalês encarregado do desenvolvimento das PME/PMI, Ibrahima Thiam.

O governo do Senegal prevê reformas institucionais para melhorar a coerência e a coordenação da sua política de apoio às pequenas e médias empresas (PME). A informação foi divulgada pela Agência de Imprensa Senegalesa (APS) na terça-feira, 10 de março, citando o secretário de Estado encarregado do Desenvolvimento das PME/PMI, Ibrahima Thiam.

Entre as medidas está a criação de um Conselho Nacional das PME, que reunirá os principais atores do ecossistema empreendedor. Este órgão permitirá assegurar o acompanhamento e a condução das políticas de apoio às empresas.

A instância deverá também «reconhecer oficialmente as pequenas e médias empresas que respeitam as suas obrigações legais, permitindo-lhes aceder mais facilmente aos mecanismos de apoio e às oportunidades oferecidas pelo Estado», sublinhou Thiam.

O governo prevê igualmente a criação de um Fundo Nacional de Promoção das PME, destinado a reforçar os mecanismos de financiamento e de apoio ao setor. Estes dispositivos deverão contribuir para melhorar a coerência e a coordenação das intervenções públicas em favor das pequenas e médias empresas.

Paralelamente, o ministro da Agricultura, da Soberania Alimentar e da Pecuária, Mabouba Diagne, anunciou um aumento de mais de 2 mil milhões de francos CFA (3,4 milhões de dólares) no orçamento da Agência de Desenvolvimento e de Apoio às Pequenas e Médias Empresas (ADEPME). A isto junta-se a criação de 30 incubadoras nos oito polos territoriais do país. O objetivo é melhorar o ecossistema empreendedor e fazer das PME «um verdadeiro motor de crescimento e de criação de empregos».

Este anúncio foi feito durante o lançamento do Plano de Transformação da ADEPME, que visa, nomeadamente, reforçar o papel da agência no apoio às PME e no desenvolvimento de polos de crescimento competitivos.

No Senegal, as PME são essenciais para a economia nacional, representando cerca de 95% do tecido económico, segundo dados do Ministério da Indústria e do Comércio. No entanto, grande parte opera no setor informal e enfrenta dificuldades de acesso ao financiamento, devido à relutância dos bancos em apoiá-las.

Além destas reformas, o governo senegalês implementou um programa de financiamento massivo e seguro, destinado a mobilizar 3000 mil milhões de francos CFA até 2028 para dinamizar as PME e PMI.

Lydie Mobio

Perante a disparada do preço do petróleo bruto, a AIE propõe uma libertação recorde das reservas estratégicas

A guerra entre os Estados Unidos, Israel e o Irão perturba o abastecimento mundial de petróleo. Com as ameaças sobre o estreito de Ormuz e a redução da oferta, os preços do crude estão a subir.

Perante as tensões no abastecimento petrolífero mundial provocadas pela guerra entre os Estados Unidos, Israel e o Irão, a Agência Internacional da Energia (AIE) decidiu, na quarta-feira, 11 de março, libertar cerca de 400 milhões de barris de petróleo provenientes das reservas estratégicas dos seus países membros para estabilizar os mercados.

Aprovada por unanimidade pelos 32 países membros da organização, a medida constitui a maior libertação de reservas alguma vez coordenada pela AIE. Ultrapassa amplamente a intervenção realizada em 2022 após a invasão da Ucrânia pela Rússia, quando 182 milhões de barris foram colocados no mercado.

Os volumes provirão das reservas públicas e dos stocks detidos pela indústria sob obrigação governamental. No total, os membros da AIE dispõem de cerca de 1,2 mil milhões de barris de reservas públicas, aos quais se juntam 600 milhões de barris detidos pela indústria.

Vários países já anunciaram as suas contribuições. O Reino Unido prevê libertar 13,5 milhões de barris das suas reservas de emergência. O Japão, cujas importações de petróleo transitam em cerca de 70% pelo estreito de Ormuz, indicou que colocará no mercado 80 milhões de barris a partir de 18 de março. A Coreia do Sul prevê libertar 22,46 milhões de barris, enquanto a Alemanha contribuirá com cerca de 19,5 milhões de barris.

Esta decisão surge num momento em que a guerra iniciada no final de fevereiro entre os Estados Unidos, Israel e o Irão está a perturbar fortemente os fluxos energéticos no Médio Oriente. As ameaças iranianas contra navios que transitam pelo estreito de Ormuz — uma passagem estratégica por onde circula cerca de um quinto do petróleo e do gás mundial — reduziram a atividade marítima e retiraram quase 15 milhões de barris por dia do mercado, segundo a AIE.

A tensão repercutiu-se rapidamente nos mercados petrolíferos. O preço do Brent ultrapassou os 119 dólares por barril no início da semana, um nível inédito desde 2022, antes de recuar para cerca de 90 dólares após o anúncio da libertação das reservas.

Apesar da sua dimensão, a intervenção poderá ter um efeito limitado. Os 400 milhões de barris representam cerca de quatro dias da produção mundial e o equivalente a aproximadamente 16 dias dos volumes habitualmente transportados pelo Golfo, segundo estimativas de analistas.

Neste contexto, a evolução dos preços dependerá em grande medida da duração das perturbações no estreito de Ormuz e da capacidade dos atores internacionais para garantir a segurança desta rota marítima essencial para o abastecimento energético mundial.

Olivier de Souza

O tratamento tarifário nulo proposto pela China corre o risco de prejudicar os países africanos menos avançados.

As economias africanas mais desenvolvidas, que já dispõem de bases industriais estabelecidas e de desempenhos logísticos relativamente bons, estão melhor posicionadas para tirar proveito da política de “tarifa aduaneira zero” oferecida pela China à África.

As economias africanas mais desenvolvidas poderão obter a maior parte dos benefícios do tratamento tarifário nulo que a China prevê aplicar às suas importações provenientes do continente, em detrimento dos países menos avançados, segundo uma análise publicada na quinta-feira, 12 de março, por Lauren Johnston, investigadora do China Studies Centre ligado à Universidade de Sydney, na revista The Conversation.

Intitulado «China’s new tariff-free regime for Africa: the potential upside and downside», o artigo recorda que o presidente chinês Xi Jinping anunciou, a 14 de fevereiro passado, que o seu país eliminará os direitos aduaneiros sobre todas as importações provenientes dos países africanos com os quais mantém relações diplomáticas a partir de 1 de maio de 2026, observando ao mesmo tempo que esta iniciativa contribuirá para “criar novas oportunidades para o desenvolvimento da África”.

Este desmantelamento tarifário tinha sido anunciado pela primeira vez em junho de 2025, num contexto marcado por uma desestabilização do comércio mundial, causada pelas tarifas aduaneiras impostas pela administração Trump. Na altura, o governo chinês não tinha mencionado a data de entrada em vigor da nova medida destinada a reequilibrar as trocas comerciais com o continente, caracterizadas por um grande excedente a favor de Pequim.

A isenção generalizada de direitos aduaneiros será concedida pela China a todos os seus parceiros comerciais africanos, com exceção de Eswatini (antiga Suazilândia), o último aliado de Taiwan no continente. Até agora, apenas 33 países do continente já beneficiam do tratamento tarifário nulo oferecido por Pequim aos Países Menos Avançados (PMA). Os países de rendimento intermédio foram excluídos dessas preferências comerciais. Por exemplo, a África do Sul continuou sujeita a direitos aduaneiros entre 10% e 25% sobre a maioria das suas exportações para o Império do Meio, nomeadamente frutas, vinho e produtos alimentares transformados.

Cadeias de abastecimento regionais para equilibrar os ganhos

Com a nova política de “tarifa zero”, os países africanos de rendimento intermédio beneficiarão pela primeira vez de acesso ao vasto mercado chinês com isenção de direitos aduaneiros.

No entanto, esta medida corre o risco de provocar uma concentração da produção destinada ao mercado chinês nas economias africanas mais desenvolvidas, como a África do Sul, Marrocos ou o Quénia, alerta a autora. Dotados de bases industriais mais sólidas e de melhores desempenhos logísticos, estes países estão melhor posicionados para aumentar as suas exportações assim que os direitos aduaneiros forem eliminados. Em contrapartida, os países menos avançados poderão perder a vantagem associada ao “estatuto especial” de que beneficiavam no antigo regime tarifário e continuar prejudicados por obstáculos estruturais, nomeadamente a falta de fiabilidade do fornecimento de eletricidade, o défice de infraestruturas portuárias e as dificuldades relacionadas com o cumprimento de certas normas comerciais.

O artigo estima, contudo, que os ganhos desiguais esperados do tratamento tarifário nulo proposto pela China aos seus parceiros africanos poderão ser corrigidos através da criação de cadeias de abastecimento transnacionais e intra-regionais baseadas nas vantagens comparativas. Essas cadeias de abastecimento permitiriam aos exportadores africanos provenientes dos PMA e dos países de rendimento intermédio alcançar a dimensão e a competitividade necessárias para desenvolver as suas próprias exportações para a China, que em breve estarão isentas de direitos aduaneiros.

Assim, os países menos avançados deixariam de precisar de exportar diretamente para a China. Bastar-lhes-ia integrar cadeias de abastecimento comerciais regionais para beneficiar da nova política tarifária chinesa e, ao mesmo tempo, apoiar o processo de integração comercial em África.

Walid Kéfi

Burquina Faso: 216 milhões de dólares do Banco Mundial para o desenvolvimento agrícola

Este novo programa aprovado a favor do Burkina Faso será implementado em quatro regiões selecionadas pelo seu potencial agrícola e pela sua presença em cadeias de valor prioritárias, nomeadamente o arroz e o milho. O objetivo é, entre outros, apoiar a melhoria da produtividade agrícola.

O Banco Mundial aprovou um financiamento de 215,9 milhões de dólares destinado a apoiar o desenvolvimento do setor agrícola, segundo um comunicado divulgado na terça-feira, 10 de março.

O programa visa desenvolver cadeias de valor agrícolas prioritárias — em particular as do arroz e do milho — apoiando o aumento da produtividade, a modernização das infraestruturas de transformação e um melhor acesso aos mercados. Será implementado em quatro regiões e deverá ajudar a ultrapassar limitações de financiamento, favorecendo o investimento privado e a adoção de tecnologias.

Será também dada uma atenção especial à inclusão de mulheres e jovens, com o objetivo de reforçar a sua participação nas cadeias de valor agrícolas e promover a criação de empregos sustentáveis nas zonas rurais.

Segundo Hamoud Abdel Wedoud Kamil, diretor nacional do Banco Mundial para o Burkina Faso, «a agricultura continua a ser um pilar central da economia burquinabê e um instrumento essencial para a segurança alimentar e a resiliência das populações rurais». Acrescentou que, através deste projeto, a instituição reafirma o seu compromisso de apoiar a transformação do setor agrícola para uma crescimento mais inclusivo e sustentável.

O projeto surge num contexto em que o país implementa várias iniciativas importantes para transformar a agricultura, com investimentos destinados a reforçar a soberania alimentar, reduzir importações, criar emprego e promover o setor privado.

Entre essas iniciativas destaca-se o Projeto de Apoio à Transformação da Agricultura (PATA), desenvolvido pelo governo com o apoio do Banco Mundial. Este insere-se nas prioridades nacionais definidas no Plano de Ação para a Estabilização e o Desenvolvimento (PA-SD) e na Política Setorial de Produção Agro-Silvo-Pastoril (PS-PASP), que visam uma transformação estrutural da economia do país.

️ Lydie Mobio

O Benim adota uma estratégia nacional para reduzir a malnutrição até 2030

Perante níveis ainda elevados de malnutrição, o governo do Benim aprovou uma nova Estratégia Nacional de Alimentação e Nutrição para o período 2026-2030, com o objetivo de reforçar a coordenação das políticas públicas e melhorar o estado nutricional da população. A decisão foi tomada durante o Conselho de Ministros realizado a 11 de março.

O documento pretende operacionalizar a Política Nacional de Alimentação e Nutrição, transformando as suas orientações em ações concretas, planeadas e financiadas. Segundo o comunicado do Conselho de Ministros, a estratégia foi concebida como um instrumento nacional de referência para todos os intervenientes envolvidos na luta contra a malnutrição e a insegurança alimentar no país.

Entre os objetivos estão a melhoria da alocação e utilização dos recursos, bem como o reforço da responsabilidade na implementação das prioridades nacionais neste domínio.

Indicadores nutricionais ainda preocupantes

De acordo com dados da UNICEF, a situação nutricional no país continua a ser um desafio significativo. A prevalência de atraso de crescimento atinge 36,5 % das crianças, enquanto a malnutrição aguda afeta 8,3 % das crianças com menos de cinco anos, segundo o inquérito MICS 2021-2022. Além disso, 17 % dos recém-nascidos apresentam baixo peso à nascença.

A organização estima ainda que cerca de 55 % da mortalidade infantil no país esteja associada à malnutrição.

Reforço do quadro institucional

Face a estes desafios, o governo tem vindo a reforçar progressivamente o seu dispositivo institucional no domínio da nutrição. Foi criada a Agência Nacional de Alimentação e Nutrição (ANAN) para promover uma alimentação saudável, melhorar o estado nutricional da população e prevenir doenças relacionadas com a alimentação.

Apesar desses esforços, os recursos financeiros destinados à nutrição continuam relativamente limitados. Segundo a UNICEF, as despesas públicas dedicadas a este setor representaram em média 1,5 % do orçamento do Estado entre 2017 e 2023, um nível inferior à recomendação da Federação das Sociedades Africanas de Nutrição (FANUS), que sugere um mínimo de 3 % das despesas públicas.

Ainda assim, a UNICEF considera que o país dispõe de margem orçamental suficiente para financiar uma cobertura nutricional universal para crianças com menos de cinco anos e as suas mães. Entre 2023 e 2027, o Benim poderia mobilizar cerca de 376,52 mil milhões de FCFA (aproximadamente 684,6 milhões de dólares) para esse objetivo.

️ Charlène N’dimon