Equipe Publication

Etiópia e China concluem acordo-chave para acesso ao mercado global

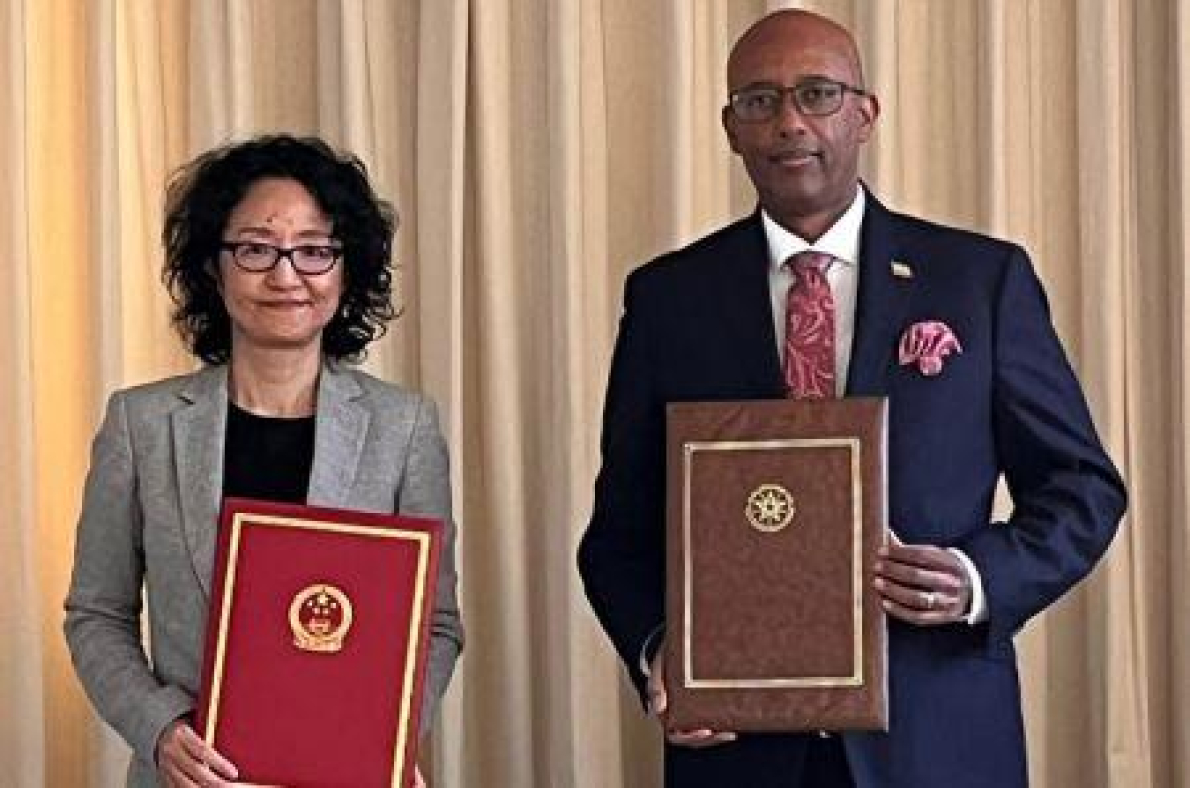

- Etiópia e China assinam acordo bilateral de acesso ao mercado na sede da Organização Mundial do Comércio (OMC) em Genebra.

- O acordo encerra com sucesso as negociações bilaterais entre Adis Abeba e Pequim para o acesso ao mercado de bens e serviços.

Buscando ingressar na OMC há vários anos, a Etiópia viu suas negociações suspensas desde 2020, devido à covid-19. Cinco anos depois, o país afirma ter implementado reformas para se adequar às regras da organização.

A Etiópia e a China assinaram um acordo bilateral de acesso ao mercado na sede da Organização Mundial do Comércio (OMC) em Genebra. Em uma publicação no Facebook na quarta-feira, 5 de novembro de 2025, a Missão Permanente da Etiópia junto às Nações Unidas em Genebra (Ethiopian Permanent Mission Geneva) afirmou que este acordo sinaliza a conclusão bem-sucedida das negociações bilaterais entre Adis Abeba e Pequim para o acesso ao mercado de bens e serviços, dentro do processo de adesão da Etiópia à OMC.

"Este passo importante segue-se a um diálogo construtivo e negociações técnicas entre os dois países. Reflete seu compromisso conjunto em aprofundar a cooperação econômica e promover um sistema comercial global justo, inclusivo e baseado em regras", destacou o comunicado.

Vale mencionar que a Etiópia está buscando ingressar na OMC há vários anos. Contudo, as negociações foram suspensas desde 2020, devido à Covid-19. Cinco anos depois, Adis Abeba afirma que implementou várias reformas para liberalizar sua economia de acordo com as regras da organização. Isso inclui uma maior liberalização dos setores bancário e de câmbio (forex), a flexibilização das condições impostas aos investidores estrangeiros e o fortalecimento do papel do setor privado na economia.

Em setembro passado, o ministro etíope do Comércio e da Integração Regional, Kassahun Gofe Balami, declarou que “a adesão da Etiópia à OMC abriria um mercado de 120 milhões de pessoas, criaria novas oportunidades para o comércio mundial e investimento, e reforçaria a credibilidade do processo de adesão à OMC."

É importante ressaltar que em 17 de outubro de 2025, a Etiópia também assinou um acordo com a Turquia como parte de seus esforços para integrar a organização.

Lydie Mobio

Togo avança cuidadosamente em direção ao 5G testando ainda suas escolhas tecnológicas

Apenas 1% dos dispositivos ativos no Togo são compatíveis com 5G, enquanto 39% são compatíveis com 4G, 16% com 3G e 44% com 2G.

Uma adoção significativa do 5G ainda está para acontecer, devido a obstáculos como o alto custo dos smartphones 5G e a falta de um espectro de rádio disponível.

Pioneiro no 5G na África Subsaariana, Togo recebe críticas por sua qualidade de serviço. A ARCEP tem intensificado o controle sobre operadoras para aumentar suas exigências, otimizar a rede e atender às expectativas dos usuários.

Embora o 5G seja agora frequente nas discussões da ARCEP, ainda é um fenômeno marginal. Conforme dados da agência reguladora, apenas 1% dos dispositivos ativos no Togo são compatíveis com a 5G, comparado a 39% com 4G, 16% com 3G e 44% com 2G. Um contraste gritante que ilustra bem a transição gradual de um mercado ainda em estruturação tecnológica.

A modernização tem sido dificultada pelo parque de dispositivos

Entre o final de 2024 e meados de 2025, o número total de dispositivos continuou a aumentar, impulsionado pelo boom de assinantes móveis: 7,69 milhões no 4º trimestre de 2024 e 7,99 milhões no primeiro trimestre de 2025, de acordo com os relatórios da ARCEP. Porém, esse crescimento vem acompanhado de uma grande heterogeneidade tecnológica: a maioria dos usuários continua em equipamentos 2G ou 3G, que muitas vezes vêm do mercado cinza.

A entidade notou um aumento de 66% nos dispositivos não identificados no 2º trimestre de 2025, mostrando que regular as importações de dispositivos não homologados ainda é um desafio.

Adoção simbólica do 5G

Lançado desde novembro de 2020, o Togo se tornou o primeiro país a implementar o 5G na África Ocidental por meio da Togocom, mas o 5G continua a ser mais um sinal de modernização do que uma realidade de uso. Os operadores YAS Togo (ex-Togo Telecom/Togo Celular) e Moov Africa Togo ainda priorizam a expansão da 4G: em apenas um ano, o número de assinantes da 4G aumentou 38% em 2024, e depois 10% no T1-2025, atingindo cerca de 2,9 milhões de usuários.

A rápida transição para a 4G está aumentando o consumo de dados: o tráfego de dados móveis aumentou 68% ao longo de um ano no 2º trimestre de 2025 e 33% em relação ao trimestre anterior. Porém, o 5G ainda não está presente no uso diário, devido à falta de um ecossistema compatível e de um modelo econômico claramente estabelecido.

Obstáculos a serem superados

O obstáculo principal é o custo dos smartphones 5G, ainda exorbitantes para a maioria das famílias, e a disponibilidade do espectro de rádio. A isso, soma-se a redução dos investimentos: -34% ao longo de um ano no segundo trimestre de 2025, uma tendência que limita a capacidade dos operadores de se prepararem para a transição tecnológica.

2026 - 2030: a verdadeira virada?

Até 2030, Togo espera criar as condições para um 5G economicamente viável: expansão da fibra óptica para a interconexão de antenas, harmonização do espectro e abertura para serviços industriais (IoT, cloud, smart cities).

No entanto, para que essa ambição se realize, será necessário estabilizar os investimentos, regular melhor os dispositivos importados e estimular a demanda por serviços digitais avançados.

Fiacre E. Kakpo

Países africanos aumentaram as emissões de dívida interna de 150 bilhões de dólares em 2010 para quase 500 bilhões em 2024.

Mudança aumenta aprofundamento dos sistemas financeiros, desenvolvimento de bases de investidores locais e a fortificação da autonomia monetária, mas também representa maiores riscos para instituições financeiras nacionais.

Embora contribua para aprofundar os sistemas financeiros, desenvolver as bases de investidores locais e fortalecer a autonomia monetária, o boom da dívida interna no continente pode criar um efeito de expulsão para o setor privado e transferir os riscos da dívida soberana para as instituições financeiras locais.

O valor das emissões de dívida realizadas pelos países africanos nos mercados internos passou de 150 bilhões de dólares em 2010 para quase 500 bilhões em 2024, segundo um relatório publicado em 7 de outubro por seis economistas da Universidade de Toronto (Canadá), do Kiel Institute for the World Economy (Alemanha), do Geneva Graduate Institute (Suíça), da Aix-Marseille School of Economics (França) e da Comissão Econômica das Nações Unidas para a África (CEA).

Intitulado "Africa’s Domestic Debt Boom: Evidence from the African Debt Database", o relatório baseia-se em uma base de dados que abrange mais de 50.000 empréstimos, títulos do Tesouro e obrigações emitidos por 54 países africanos entre 2000 e 2024. Este banco de dados oferece uma visão detalhada da dívida interna e externa dos países do continente, e inclui informações sobre as moedas, os vencimentos, as taxas de juros, os tipos de credores e as condições de emissão.

A dívida interna representa as obrigações domésticas e os títulos do Tesouro emitidos pelos governos nos mercados domésticos, enquanto a dívida externa abrange as obrigações em moedas estrangeiras e os empréstimos obtidos de instituições estrangeiras. Subsídios e empréstimos concedidos por organizações regionais foram excluídos.

O relatório conclui que o cenário da dívida pública africana passou por uma profunda transformação nas últimas duas décadas e meia. A dívida pública total do continente mais que quadruplicou desde o início dos anos 2000, atingindo dois trilhões de dólares em 2024.

No entanto, tão importante quanto o aumento do valor global dessa dívida é a mudança em sua estrutura. Se a história da dívida pública africana muitas vezes foi contada em termos de euro-obrigações, empréstimos chineses e financiamentos liberados por instituições financeiras multilaterais, a verdadeira revolução ocorreu nos mercados internos de dívida.

Em média, os governos africanos agora levantam mais da metade de seus financiamentos nos mercados domésticos, revertendo décadas de dependência de credores estrangeiros.

Em média, os governos africanos agora levantam mais da metade de seus financiamentos nos mercados domésticos, revertendo décadas de dependência de credores estrangeiros.

Essa expansão foi inicialmente impulsionada por instrumentos de dívida de curto prazo, especialmente títulos do Tesouro com prazo de menos de um ano. No entanto, desde 2022, aproximadamente metade de todos os novos títulos de dívida doméstica têm prazo superior a um ano. Apesar do constante aumento dos empréstimos multilaterais, seu volume se tornou relativamente modesto, assim como os fluxos provenientes dos países membros do Clube de Paris e outros credores bilaterais.

A marcante redução dos empréstimos chineses após 2021, em parte em resposta ao inadimplemento por parte de Gana e Zâmbia, fez com que o cenário da dívida se inclinasse ainda mais para os mercados internos.

Uma opção cara e arriscada

Os dados revelam que os empréstimos multilaterais permanecem a fonte de financiamento menos custosa, com taxas de juros constantemente abaixo de 2% e, para muitos países que se beneficiam de condições concessionais, abaixo de 1%. Os empréstimos bilaterais e os financiamentos chineses têm taxas ligeiramente mais altas, enquanto as obrigações internacionais são emitidas a taxas de mercado e apresentam volatilidade significativamente maior.

Os dados revelam que os empréstimos multilaterais permanecem a fonte de financiamento menos custosa, com taxas de juros constantemente abaixo de 2% e, para muitos países que se beneficiam de condições concessionais, abaixo de 1%.

As obrigações domésticas e os títulos do Tesouro, no entanto, são as fontes de financiamento mais custosas em termos nominais, com taxas médias variando de 10 a 13%.

Por outro lado, a estrutura dos prazos da dívida interna africana é muito irregular. No extremo, a África do Sul e o Egito emitem obrigações domésticas de dez ou quinze anos. No outro extremo, países como Gana e Moçambique permanecem presos em um ciclo de empréstimos obrigacionistas nacionais de curto prazo. Países como Tanzânia, Uganda e Maurício estão gradualmente alongando os vencimentos, apoiados por uma melhor estabilidade macroeconômica e reformas institucionais.

O relatório destaca que a ascensão das emissões de dívida nos mercados internos africanos pode ajudar a aprofundar os sistemas financeiros, expandir as bases de investidores locais e fortalecer a autonomia monetária. Os governos que são capazes de contrair empréstimos em sua própria moeda estão menos expostos a riscos cambiais e podem exercer um maior controle sobre a política fiscal.

No entanto, o aumento da dívida interna apresenta vários riscos. Primeiramente, o recurso excessivo aos mercados internos pode reduzir a disponibilidade e aumentar o custo do crédito para o setor privado devido ao efeito de expulsão. Isso também aumenta a exposição das instituições financeiras locais aos riscos associados à dívida soberana. Bancos nacionais e fundos de pensão, que agora detêm uma parcela significativa dos títulos de dívida dos Estados, estão cada vez mais envolvidos em uma dinâmica fiscal que merece atenção especial, relata o documento.

O boom da dívida interna na África também contribui para expor os países a elevados riscos de refinanciamento. O serviço da dívida pública global do continente deve ultrapassar 100 bilhões de dólares em 2026, e permanecerá acima de 60 bilhões de dólares por ano até 2030. A maioria desses pagamentos está relacionada a obrigações, tanto domésticas quanto internacionais, que implicam custos mais altos e prazos mais curtos do que os empréstimos concessionais.

Países fortemente expostos a euro-obrigações enfrentam vencimentos de reembolso particularmente altos.

Países fortemente expostos a euro-obrigações enfrentam vencimentos de reembolso particularmente altos.

Mesmo aqueles que evitaram o calote dedicam entre 20% e 40% de suas receitas fiscais ao serviço da dívida. À medida que o acesso aos mercados externos se contrai, muitos governos se voltam para as emissões nacionais para refinanciar suas dívidas vencidas. Isso resulta em um círculo vicioso autoalimentado: obrigações de curto prazo são financiadas por instrumentos de prazo ainda mais curto. Essa dinâmica aponta para uma vulnerabilidade crescente. Sem mercados internos mais profundos ou sem acesso revitalizado a financiamentos concessionais, os riscos de refinanciamento podem rapidamente se transformar em crises de liquidez, particularmente se uma parcela significativa da dívida emitida a nível nacional for detida por investidores estrangeiros.

Walid Kéfi

Diamantes: Kevin Smith assume a liderança das operações da De Beers a partir de 1º de dezembro

Kevin Smith foi anunciado como o próximo diretor geral das operações da De Beers, substituindo Burger Greeff que se aposentará no final do ano.

A nomeação ocorre em meio a um recente enfraquecimento no mercado de diamantes naturais e enquanto a De Beers se prepara para se separar da Anglo American, sua empresa-mãe.

Ao longo dos últimos meses, a De Beers tem enfrentado uma queda nos preços e na demanda por diamantes naturais. Enquanto isso, a Anglo American, sua empresa-mãe, continua trabalhando para finalizar a separação, parte de um plano anunciado para 2024.

Na quarta-feira, 5 de novembro, a De Beers anunciou a nomeação de Kevin Smith como o próximo diretor geral das operações, substituindo Burger Greeff, que se aposentará ao final do ano. Atualmente vice-presidente executivo responsável por assuntos corporativos e estratégia do grupo diamantífero, cargo que ocupa desde 1996, Smith assumirá suas novas funções na segunda-feira, 1º de dezembro de 2025.

"Após a saída de Burger, estou muito satisfeito que Kevin Smith, um líder muito respeitado pela sua eficiência, assuma a liderança das nossas operações. Com experiência de quase 30 anos na empresa, incluindo a interação com nossos parceiros governamentais em Botsuana e na Namíbia, ele traz uma expertise valiosa e uma ampla gama de habilidades, contribuindo assim para o sucesso das nossas joint ventures," declarou Al Cook, CEO da De Beers.

Através das joint ventures Debswana (com o governo de Botsuana), Namdeb e Debmarine na Namíbia, a De Beers obtém a maior parte de sua produção na África. O grupo também possui operações na África do Sul, além de estar ativo na exploração em Angola. Kevin Smith será responsável por supervisionar o andamento de todas estas operações, em um momento em que a empresa enfrenta um mercado de diamantes naturais em declínio.

Esta situação é alimentada principalmente pela queda nos preços e na demanda, agravada pela concorrência dos diamantes de laboratório. No primeiro semestre, a De Beers registrou uma receita de 2 bilhões de dólares, contra 2,2 bilhões declarados no mesmo período em 2024, indicando a desaceleração. Esta reestruturação administrativa vem em um momento em que a De Beers está se preparando para se separar da Anglo American, que detém 85% de seu capital.

Atualmente, as discussões continuam em relação à separação, com o Botsuana já tendo expressado sua intenção de adquirir uma participação majoritária na De Beers. Vale lembrar que Gaborone atualmente possui 15% do grupo. Angola também anunciou que apresentou uma oferta para adquirir uma participação.

Aurel Sèdjro Houenou

Burkina Faso aprova projeto de saúde primária estimado em 300 milhões de dólares

Governo de Burkina Faso aprova projeto de reforço de cuidados de saúde primários, avaliado em mais de 170 bilhões de FCFA (aproximadamente 299,5 milhões de dólares)

Projeto será financiado combinadamente pelo orçamento do Estado, um empréstimo do Banco Islâmico de Desenvolvimento (BID) e uma doação do Fundo de Vida e Meios de Subsistência.

Ainda que o sistema de saúde enfrente desafios como a falta de profissionais médicos e a dificuldade de acesso aos cuidados de saúde, a OMS indica que em 2024, o Burkina Faso registrou progressos. O novo projeto tem como objetivo melhorar a disponibilidade e acessibilidade dos cuidados de saúde primários.

O governo de Burkina Faso aprovou um relatório referente à descrição sumária do segundo projeto de fortalecimento da saúde primária para a melhoria da saúde e nutrição (PRSS-ASN II). Este está avaliado em mais de 170 bilhões FCFA (cerca de 299,5 milhões de dólares). Isso é o que indica o resumo do Conselho de Ministros realizada na quinta-feira, 5 de novembro de 2025.

O financiamento do projeto será uma combinação do orçamento do Estado, um empréstimo do Banco Islâmico de Desenvolvimento (BID) e uma doação do Fundo de Vida e Meios de Subsistência (Life and Livelihoods Fund).

O PRSS-ASN II tem como objetivo aumentar significativamente a cobertura e a eficácia do sistema de saúde de Burkina Faso. O objetivo é melhorar a longo prazo a disponibilidade, acessibilidade e a qualidade dos cuidados de saúde primários e especializados em todo o país.

"A adoção deste relatório inicia o processo de negociação e mobilização de recursos com parceiros técnicos e financeiros para a implementação do projeto", sublinha o comunicado.

De acordo com a OMS, Burkina Faso enfrenta uma crise humanitária complexa há vários anos, que impactou o acesso aos cuidados e serviços de saúde, especialmente nas áreas afetadas pela insegurança. Além disso, a malária permanece endêmica. O país também enfrenta desafios estruturais, incluindo a falta de pessoal médico, desigualdades no acesso à saúde e conexão limitada em certas áreas rurais.

No entanto, a organização indica que em 2024, Ouagadougou registrou grandes progressos na área da saúde, apesar do contexto de segurança: 58% das unidades de saúde foram reabertas contra 37% em 2023. Além disso, houve uma contribuição essencial dos agentes comunitários na luta contra a malária em áreas de insegurança.

Além disso, o governo assinou uma parceria em outubro passado visando a integração de ferramentas de inteligência artificial no sistema nacional de saúde a fim de modernizar a gestão de cuidados, fortalecer as capacidades de diagnóstico e melhorar a performance do setor.

Destaca-se que o PRSS-ASN II prevê, entre outras coisas, a expansão da oferta de cuidados de saúde por meio de 20 centros médicos comunitários, a melhoria da gestão das emergências pela implementação de nove antenas regionais do SAMU e um sistema de transfusão fortalecido que abrange sete regiões do país.

Lydie Mobio

Etiópia intensifica sua estratégia em favor de biocombustíveis na área de transportes

Etiópia acelera transição para biocombustíveis nos transportes, determinando mandatos obrigatórios de mistura até 2035

Vários centenas de milhões de dólares serão necessários para o desenvolvimento de capacidades industriais locais

A Etiópia está acelerando sua transição energética. Em outubro de 2025, o país iniciou a construção de sua primeira refinaria e ampliou a proibição de importação de veículos a diesel e gasolina para caminhões.

O Ministério da Água e Energia da Etiópia (MoWE) anunciou a instauração de mandatos obrigatórios de mistura de biocombustíveis que abrangem os combustíveis rodoviários (etanol/gasolina, biodiesel/diesel) e de aviação (SAF) até 2035.

A medida, divulgada na segunda-feira, 3 de novembro de 2025, baseia-se na estratégia nacional revisada de biocombustíveis formulada em junho de 2025 com o apoio da Roundtable on Sustainable Biomaterials (RSB), sob os auspícios do Ministério da Água e Energia. Ela visa reduzir a dependência do país das importações de hidrocarbonetos, estabelecer uma produção local e estipular metas diferenciadas por setor (etanol, biodiesel, SAF).

Essa orientação envolve a mobilização de várias centenas de milhões de dólares em investimentos para desenvolver capacidades industriais locais. Segundo o estudo "Fueling Africa's Flight", publicado em junho de 2025 pelo Banco Mundial, a implementação da estratégia exigirá a criação de unidades industriais capazes de converter melaço e outros resíduos agrícolas em combustíveis líquidos. Uma instalação de conversão de álcool em querosene (ATJ) de 2.000 b/d representaria um investimento de $376 milhões de dólares, cobrindo aproximadamente 6% da demanda nacional de querosene.

O mesmo relatório identifica ainda setores de valorização dos resíduos municipais em combustíveis líquidos pelo processo Fischer-Tropsch (MSW-FT), exigindo cerca de $547 milhões de dólares em investimentos para uma capacidade comparável.

Paralelamente, o plano do ministério etíope prevê a reabilitação das destilarias de etanol associadas às usinas de açúcar públicas e a criação de novas instalações. O objetivo é aumentar a produção nacional de etanol como combustível e permitir taxas de mistura de 10 a 20% na gasolina usada para o transporte rodoviário.

Essas necessidades de investimento coincidem com um desafio externo tangível. Segundo o relatório anual 2022/2023 do Banco Nacional da Etiópia (NBE), a fatura das importações de combustíveis aumentou 14,6%, atingindo $4 bilhões de dólares, representando 23,1% do total de importações de mercadorias ($17,15 bilhões de dólares). Esse custo em moeda estrangeira afeta diretamente o saldo da balança de pagamentos e evidencia a dependência energética do país.

O futuro da estratégia de biocombustíveis da Etiópia depende da capacidade do país de mobilizar seus parceiros financeiros. Segundo a RSB, o governo está considerando a criação de um fundo nacional para biocombustíveis com o objetivo de atrair capital privado.

Abdel-Latif Boureima

Guiné lança oficialmente projeto para conectar 2200 escolas à internet

Projeto do governo da Guiné visa conectar 2200 escolas públicas primárias à internet até o final de 2026.

Iniciativa faz parte do projeto GIGA, apoiado pela União Internacional das Telecomunicações (UIT) e Fundo das Nações Unidas para a Infância (UNICEF).

A transformação digital da educação é uma das prioridades das autoridades da Guiné. Como exemplo, em abril, lançaram a elaboração de uma estratégia para transformação digital do ensino técnico e formação profissional.

O governo da Guiné oficialmente lançou, na quarta-feira, 5 de novembro, uma iniciativa para conectar 2200 escolas primárias públicas à internet até o final de 2026. O projeto faz parte da iniciativa GIGA, apoiada pela União Internacional das Telecomunicações (UIT) e pelo Fundo das Nações Unidas para a Infância (UNICEF).

Até o momento, cerca de 600 escolas em todo o país já receberam o equipamento necessário para garantir a confiabilidade de sua conexão. Até o final de 2025, o executivo pretende conectar 1000 escolas, o que beneficiará mais de um milhão de crianças. Segundo as autoridades da Guiné, este projeto permitirá que cada professor, aluno e participante do sistema educacional tenha acesso a recursos pedagógicos online.

Segundo Jean Paul Cédy, Ministro da Educação Pré-Universitária e da Alfabetização, a conexão das escolas à internet marca o início de uma nova era para a educação nacional, baseada na equidade digital e na abertura ao mundo. Ele disse que essa iniciativa permitirá, entre outras coisas, suprir a carência de professores, dar às crianças da Guiné os meios de se integrar ao mundo digital e mantê-las no ritmo das evoluções globais. "O professor de ontem não será necessariamente o de amanhã: ele poderá evoluir, treinar, transformar-se", afirmou.

A conexão das escolas à internet faz parte da digitalização do sistema educacional nacional. Por exemplo, a "Simandou Academy" do programa "Simandou 2040" aspira por uma educação de qualidade, inclusiva e voltada para a inovação. Um roteiro para a digitalização do setor foi estabelecido em 2021 para integrar as TICs, que apresentam "um vasto potencial e possibilidades ilimitadas para transformar a educação".

"A digitalização é também uma ferramenta didática para os alunos ao integrar livros, aulas, tarefas e notas de todos os alunos do país. É também a possibilidade de criar grupos de discussão nas diferentes disciplinas, lugares de encontro virtuais entre alunos guineenses sem barreiras, entre eles e outros alunos da sub-região, da África e do mundo", afirmou Mamadou Alpha Bano Barry, então ministro da Educação Nacional e da Alfabetização. Ele acrescentou que os pais poderão acessar a sala de aula de seus filhos com a possibilidade de consultar suas notas, tarefas e até suas cópias de avaliação.

Isaac K. Kassouwi

No Gana, Galiano reduz suas previsões de produção de ouro para 2025

A Galiano Gold prevê produção entre 120.000 e 125.000 onças na mina de ouro Asanko em 2025, uma redução em relação à estimativa inicial de 130.000 a 150.000 onças.

A empresa canadense atribui a queda à suspensão temporária das operações em um dos principais depósitos da mina após um confronto entre a comunidade local e militares no local.

A Galiano suspendeu temporariamente as operações em parte de sua mina de ouro Asanko em setembro de 2025, após um confronto entre a comunidade local e militares no local. Até o momento, a empresa não havia comunicado o impacto desse incidente na produção.

No Gana, a Galiano Gold agora espera uma produção de 120.000 a 125.000 onças na mina de ouro Asanko em 2025, em comparação com a faixa inicial de 130.000 a 150.000 onças. A empresa canadense anunciou essa mudança em seus resultados do terceiro trimestre, publicados na quinta-feira, 6 de novembro, atribuindo a queda ao incidente ocorrido na mina em setembro passado.

Um confronto entre membros da comunidade local e militares de fato levou a Galiano a suspender temporariamente as operações em um dos principais depósitos da mina. Segundo o CEO Matt Badylak, a decisão da Galiano resultou em uma queda na qualidade do minério entregue à fábrica por um período mais longo do que o inicialmente previsto.

No entanto, a mina Asanko entregou 32.533 onças entre julho e setembro de 2025, mais do que em cada um dos dois trimestres anteriores. A empresa também vendeu mais ouro no terceiro trimestre, gerando 114 milhões de dólares, um aumento de 60,5% em relação ao mesmo período do ano anterior. Nos primeiros nove meses do ano, a produção total de ouro foi de 83.617 onças, com receita de 288 milhões de dólares, um aumento de 73% em relação ao mesmo período em 2024.

Emiliano Tossou

Standard Bank planeja abrir representação no Egito até meados de novembro

Standard Bank Group anuncia planos de abrir um escritório representativo no Cairo em 12 de novembro de 2025, marcando um avanço em sua estratégia de desenvolvimento na África do Norte.

A instituição bancária sul-africana também aguarda a aprovação de uma licença bancária que lhe permitirá realizar atividades de depósito, empréstimo e financiamento de empresas no país africano.

Esse escritório servirá como uma ponte entre o Egito, os países do Golfo e a África Subsaariana. O grupo bancário sul-africano também está aguardando a aprovação de uma licença bancária que lhe dará acesso a atividades de depósito, empréstimo e financiamento empresarial nesse país do norte da África.

O Standard Bank Group planeja abrir um escritório representativo no Cairo em 12 de novembro de 2025, conforme relatado por fontes da mídia. O escritório marca uma nova etapa na estratégia de desenvolvimento do banco na África do Norte. O grupo, liderado por Sim Tshabalala, vê o Egito como uma porta de entrada comercial para os mercados do Norte da África e do Oriente Médio.

O escritório no Cairo facilitará o comércio entre o Egito, os países do golfo e a África Subsaariana. Ele também permitirá que as empresas multinacionais tenham acesso aos mercados africanos. O Standard Bank pretende criar uma ponte entre essas diferentes regiões para acompanhar o fluxo de capital e as transações comerciais.

Esta expansão foi anunciada em meados de agosto de 2025 por Sim Tshabalala, durante a apresentação dos resultados financeiros do primeiro semestre de 2025 do grupo. O objetivo é otimizar o portfólio de clientes em economias africanas em crescimento, disse ele.

O Standard Bank não se limitará à abertura de um simples escritório de representação no Egito. Em abril de 2024, ele solicitou uma licença bancária completa às autoridades egípcias, para desenvolver atividades que vão além do aconselhamento financeiro. Ele então poderá coletar depósitos de clientes egípcios, conceder empréstimos a empresas e indivíduos e financiar projetos em vários setores econômicos.

Fundado há 163 anos na África do Sul, o Standard Bank está presente em 21 mercados africanos. Ele também opera em quatro praças financeiras internacionais: Dubai, Nova York, Londres e Pequim. Ele é listado na Bolsa de Joanesburgo, na África do Sul e na Bolsa da Namíbia.

Chamberline Moko

Quais são os países africanos mais competitivos nas cadeias de valor verde (Growth Lab)

A Tunísia e o Marrocos são os países africanos mais competitivos nas cadeias de valor verde, de acordo com um ranking publicado pelo think tank The Growth Lab, vinculado à Harvard Kennedy School.

O "Greenplexity Index" avalia a competitividade de 145 países no setor da energia verde, com base na diversidade e sofisticação de suas entradas e tecnologias essenciais para a transição energética mundial.

Os países africanos mais competitivos nas cadeias de valor verde são a Tunísia e o Marrocos, de acordo com um ranking publicado na quarta-feira, 5 de novembro, pelo The Growth Lab, um think tank vinculado à Harvard Kennedy School (Universidade de Harvard).

O "Greenplexity Index" mede a extensão e a complexidade da participação de 145 países do mundo nas cadeias de valor verde, ou seja, nas tecnologias, minerais e insumos que estão no centro da transição energética mundial, com base em dados de 2023. A metodologia usada é baseada nos mesmos princípios do Índice de Complexidade Econômica do Growth Lab, que avalia a diversidade e a sofisticação das capacidades de produção dos países examinando suas cestas de exportações. Esses princípios são aplicados especificamente às indústrias cruciais para a transição energética, tais como aquelas relacionadas à extração e processamento de minerais críticos e à produção de tecnologias e insumos essenciais para a transição energética mundial.

Assim, o Greenplexity Index mede a presença competitiva de um país nas cadeias de valor verde, avaliando tanto a extensão (número e diversidade de produtos verdes nos quais um país é competitivo) quanto a profundidade (complexidade desses produtos verdes, sugerindo um grau mais alto de sofisticação tecnológica e know-how). E é por isso que os países que produzem minerais críticos brutos sem ter capacidades de transformação e fabricação de produtos semi-acabados e acabados estão no final da lista.

Em geral, os países podem melhorar sua pontuação fabricando produtos mais numerosos, mais variados e mais complexos que têm a particularidade de alimentar a corrida mundial para a descarbonização.

"Os países que têm uma presença complexa e diversificada nas cadeias de valor verde têm a capacidade de crescer em um mundo em processo de descarbonização. O índice Greenplexity mostra quem está pronto para tomar a frente e quem precisa agir rapidamente para recuperar o atraso se quiser aproveitar essa oportunidade de crescimento", explicou Ricardo Hausmann, diretor do Growth Lab e professor na Harvard Kennedy School.

A Tunísia ocupa o 33º lugar no ranking mundial, graças à competitividade de seus clusters industriais especializados nas áreas de equipamentos elétricos e sistemas de controle (cabos elétricos isolados, transformadores, fibra de vidro, conversores de potência), motores industriais, polímeros técnicos, fibras sintéticas e metais semi-acabados como placas de alumínio e barras de níquel.

O Marrocos (58º no ranking mundial) ocupa a segunda posição na escala africana, à frente do Egito (64º), Mauritânia (67º), África do Sul (69º), Eswatini (76º), Togo (78º), Benin (79º) e Burkina Faso (87º). O Chade (89º no ranking mundial) fecha o top 10 africano.

Em escala global, o Japão é o país com a participação mais extensa e complexa nas cadeias de valor verde. Seguido pela Alemanha, República Checa, França e China.

Walid Kéfi

Ranking dos países africanos mais competitivos nas cadeias de valor verde:

1-Tunísia (33º lugar a nível mundial)

2-Marrocos (58º)

3-Egito (64º)

4-Maurícia (67º)

5-África do Sul (69º)

6-Eswatini (76º)

7-Togo (78º)

8-Benin (79º)

9-Burkina Faso (87º)

10-Chade (89º)

11-Níger (91º)

12-Guiné Equatorial (92º)

13-Malawi (97º)

14-Angola (101º)

15-Mauritânia (102º)

16-Argélia (103º)

17-Botswana (105º)

18-Mali (107º)

19-Uganda (108º)

20-Liberia (109º)

21-Gabão (110º)

22-Camarões (111º)

23-Kenya (112º)

24-Etiópia (113º)

25-Sudão (114º)

26-Costa do Marfim (118º)

27-Guiné (119º)

28-Líbia (120º)

29-Gana (123º)

30-Senegal (124º)

31-Ruanda (125º)

32-República do Congo (127º)

33-Zimbábue (130º)

34-Moçambique (135º)

35-Zâmbia (137º)

36-Madagascar (139º)

37-Namíbia (141º)

38-Nigéria (143º)

39-Tanzânia (144º)

40-República Democrática do Congo (145º)