Equipe Publication

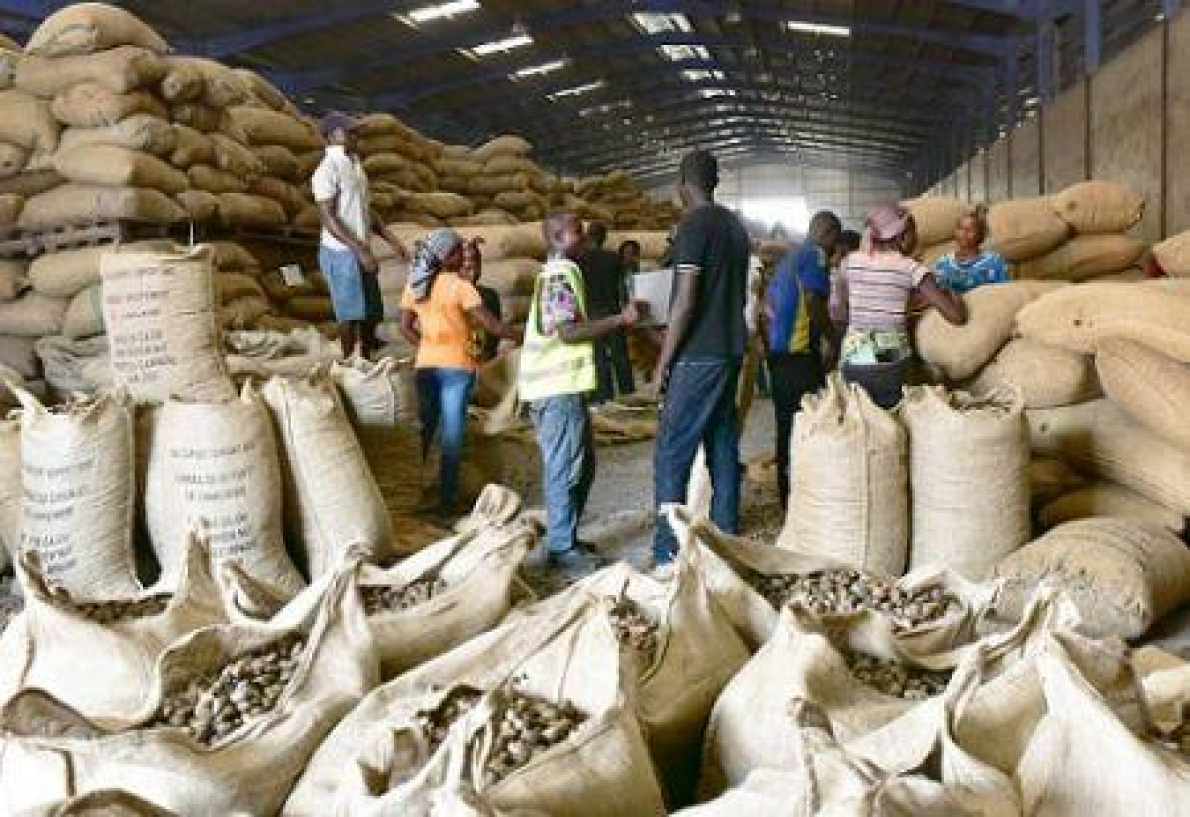

Cobalto: a RDC lança a sua reserva estratégica para regular os fluxos.

Após um ano de 2025 marcado por um embargo, as exportações de cobalto retomam este ano na RDC com um sistema de quotas. Entretanto, Kinshasa continua a executar a sua estratégia, anunciando um novo dispositivo para regular ainda mais os fluxos.

Durante o Conselho de Ministros de 10 de abril de 2026, o governo congolês aprovou um projeto de decreto que institui uma reserva estratégica de substâncias minerais estratégicas, cuja assinatura e publicação no jornal oficial ainda estão pendentes. Desde novembro de 2018, o cobalto, o germânio e a columbita-tantalite (coltan) foram classificados como substâncias minerais estratégicas, mas, segundo fontes próximas do processo, o cobalto é o principal alvo desta medida.

Segundo as mesmas fontes citadas pela Bankable, esta reserva estratégica deve permitir gerir os stocks que se acumulam na sequência das restrições à exportação. De acordo com as estatísticas oficiais, apesar dessas restrições, a RDC produziu 100 015,28 toneladas de cobalto em 2025. Com 44 338,47 toneladas exportadas no mesmo ano, regista-se um excedente de 55 676,81 toneladas.

Em 2026, a RDC deverá continuar a produzir cobalto, uma vez que esta substância é um subproduto do cobre, cujos preços seguem também uma tendência de alta. Não se exclui, portanto, que os stocks excedentários aumentem ainda mais, embora a RDC deva ver as suas exportações de cobalto crescer em 2026. Estas poderão situar-se em 114 316,55 toneladas. Este valor inclui 87 000 toneladas de quotas atribuídas às empresas mineiras, 9 600 toneladas de quotas estratégicas e 17 716,55 toneladas de quotas de 2025 não utilizadas devido às dificuldades associadas ao novo procedimento de exportação, cuja validade foi primeiro prorrogada até 31 de março e depois até 30 de abril de 2026.

Uma subida de preços ainda frágil

A acumulação de stocks imobiliza uma parte importante da produção, pressiona a tesouraria e aumenta os custos de armazenamento para as empresas mineiras, ao mesmo tempo que cria uma pressão vendedora suscetível de fazer baixar os preços. Na ausência de um mecanismo de regulação, a reintrodução repentina destes volumes no mercado poderá provocar uma nova queda dos preços, anulando parcialmente os efeitos pretendidos pela suspensão temporária das exportações e pelo sistema de quotas.

A reserva estratégica é, por isso, concebida como um instrumento de gestão dos excedentes, de forma a evitar que estes voltem a desestabilizar o mercado e a provocar uma queda do preço do cobalto. O governo afirma que a criação desta reserva visa contribuir para a estabilização dos mercados, apoiar a valorização destes recursos e reforçar a soberania económica da RDC.

Segundo o Banco Mundial, apesar da política de restrições aplicada na RDC — maior produtor mundial, com mais de 76% da produção em 2024 —, o preço médio situou-se em 33 910 dólares por tonelada, permanecendo bem abaixo do pico de 80 000 dólares atingido em abril de 2022.

“Esta fraca recuperação dos preços explica-se principalmente pela persistência de stocks excedentários, pela rápida expansão de fontes alternativas (em particular o precipitado misto de hidróxido à base de níquel na Indonésia), bem como pela aceleração da transição para baterias de iões de lítio sem cobalto na produção de veículos elétricos, fatores que reduzem a pressão sobre o mercado dos materiais tradicionais ricos em cobalto”, indica a instituição de Bretton Woods no seu relatório sobre a situação económica da RDC, publicado em março. Segundo o documento, os preços do cobalto deverão mesmo cair ou manter-se globalmente estáveis em 2026.

Pierre Mukoko

Moçambique: o governo formaliza a criação de uma empresa de logística do gás.

Enquanto os seus projetos de gás, que estiveram paralisados durante vários anos, entraram numa dinâmica de relançamento nos últimos meses, as autoridades estão a acelerar a estruturação do setor do gás, que se tornou o principal produto de exportação do país em 2025.

Moçambique dá um novo passo na organização da sua fileira do gás. Segundo informações divulgadas pelo Club of Mozambique na sexta-feira, 17 de abril, as autoridades oficializaram a criação da Sociedade de Serviços Logísticos Integrados do Gás Natural de Moçambique (SLIGM).

A iniciativa está no centro de um acordo de acionistas que reúne a Empresa Nacional de Hidrocarbonetos (ENH), companhia pública responsável pelos hidrocarbonetos, os Caminhos de Ferro de Moçambique (CFM), operador ferroviário e portuário, o produtor de eletricidade Hidroelétrica de Cahora Bassa (HCB) e a Electricidade de Moçambique (EDM).

Em conjunto, estas entidades acordaram a criação de um operador cujo campo de intervenção abrange toda a cadeia logística ligada à exploração do gás natural. Nesse sentido, a SLIGM terá como missão desenvolver e gerir infraestruturas adequadas ao gás natural.

Entre os principais projetos que a entidade deverá implementar, destaca-se a instalação de uma unidade flutuante de armazenamento e regaseificação (FSRU). Este tipo de instalação destina-se, nomeadamente, a receber gás natural liquefeito (GNL), que depois é convertido em gás utilizável.

O objetivo é reforçar o abastecimento de gás nos mercados interno e regional, num momento em que Moçambique acelera iniciativas ligadas à exploração dos recursos gasíferos identificados, nomeadamente na bacia offshore do Rovuma.

“O projeto representa uma etapa importante na consolidação da soberania energética e na valorização dos recursos naturais”, afirmaram as partes envolvidas, segundo declarações citadas pela imprensa local.

Nesta fase, o projeto ainda se encontra em implementação. O acordo assinado constitui a base jurídica para a criação da empresa. As infraestruturas necessárias ao seu funcionamento ainda não estão operacionais, segundo as informações disponíveis.

Continuação da supervisão dos projetos de gás

Esta iniciativa insere-se num conjunto de medidas destinadas a melhorar a gestão dos recursos gasíferos do país. Moçambique dispõe de mais de 190 Tcf de reservas provadas de gás natural, segundo o Banco Mundial, a maioria localizada em offshore na bacia do Rovuma, e procura agora estruturar a sua exploração e escoamento para o mercado.

Em março, a Agência Ecofin noticiou que a empresa Mozambique LNG solicitou serviços portuários e aéreos para apoiar a logística do seu projeto de gás, numa mobilização das infraestruturas nacionais para apoiar o relançamento do projeto Mozambique LNG, liderado pela TotalEnergies na Zona 1 da bacia do Rovuma.

As autoridades nacionais pretendem assim coordenar melhor as diferentes etapas de desenvolvimento dos projetos gasíferos, numa altura em que Moçambique ambiciona aumentar a sua produção de GNL para cerca de 20 milhões de toneladas por ano (Mtpa) até 2029, contra 3,4 Mtpa atualmente.

Abdel-Latif Boureima

As energias limpas ultrapassaram, em 2025, o carvão na produção mundial de eletricidade.

Em todo o mundo, as energias verdes continuam a ganhar força. Estas fontes renováveis estão a tornar-se cada vez mais importantes no sistema elétrico global.

Em 2025, as energias renováveis ultrapassaram, pela primeira vez desde 1919, o carvão na produção mundial de eletricidade, com 34% do total contra 33% para este combustível fóssil.

É o que indica o “Global Electricity Review 2026”, publicado a 21 de abril pelo centro de estudos energéticos Ember, que precisa que a produção de eletricidade a partir do carvão recuou pela primeira vez desde 2020.

Esta evolução confirma uma tendência já visível no primeiro semestre do ano passado, quando a energia solar, a eólica e outras fontes de energia verde já tinham gerado, pela primeira vez, mais eletricidade do que o carvão a nível mundial.

Em detalhe, o relatório indica que a eletricidade de origem “limpa” cobriu a totalidade da nova procura mundial, limitando o crescimento da produção fóssil. A geração de eletricidade de baixo carbono aumentou assim em 887 TWh em 2025, ultrapassando o crescimento da procura, estimado em 849 TWh.

“Só a energia solar respondeu a 75% do aumento líquido da procura de eletricidade e, juntamente com a energia eólica, estas duas fontes cobriram cerca de 99% desse crescimento. Pela primeira vez desde a pandemia de Covid-19 em 2020, e apenas pela quinta vez desde o início do século, a produção de eletricidade de origem fóssil não aumentou, registando mesmo uma ligeira queda de 38 TWh (-0,2%)”, explicam os autores.

Segundo o think tank, a China continua a alargar a distância face ao resto do mundo no desenvolvimento das energias renováveis, concentrando mais de metade das novas capacidades solares instaladas e cerca de dois terços dos novos parques eólicos em 2025.

Indicadores positivos para a transição energética

Este ponto de viragem simbólico a favor das energias limpas insere-se num ano de 2025 marcado por novos recordes das renováveis a nível mundial. Impulsionadas pela queda contínua dos custos e por políticas de apoio direcionadas, a energia solar, a eólica e outras tecnologias verdes registaram um ano histórico.

Segundo um relatório publicado no início de abril pela Agência Internacional para as Energias Renováveis (IRENA), as capacidades mundiais atingiram 5 149 GW no final de 2025, após um acréscimo recorde de 692 GW, ou seja, uma subida anual de 15,5%. Mais cedo, em janeiro, a consultora BloombergNEF (BNEF) destacou que os investimentos globais na transição energética atingiram um novo recorde de 2,3 biliões de dólares em 2025, um aumento de 8% em relação ao ano anterior.

Esta dinâmica é impulsionada sobretudo pelo transporte elétrico, que concentra 893 mil milhões de dólares em investimentos na compra de veículos elétricos e no desenvolvimento de infraestruturas de carregamento, enquanto as energias limpas surgem em segundo lugar com 690 mil milhões.

Num contexto geopolítico tenso, marcado pela guerra no Irão, que perturba os fluxos de petróleo e gás a nível mundial e faz disparar os preços dos hidrocarbonetos, alguns observadores antecipam um renovado interesse pelas energias renováveis.

Do lado da Ember, sublinha-se que este marco histórico não significa o fim dos combustíveis fósseis. “Estas evoluções sinalizam uma mudança na dinâmica profunda do sistema elétrico: a eletricidade limpa está cada vez mais a responder ao crescimento da procura. No entanto, esta transição continua desigual e incompleta. Os combustíveis fósseis continuam a desempenhar um papel significativo e os progressos variam de região para região”, observa Bryony Worthington, fundadora e presidente do conselho de administração da Ember.

Espoir Olodo

2025, novo ano recorde para a energia eólica no mundo.

A energia eólica faz parte, juntamente com a solar e a hidroelétrica, das fontes de energia verde mais exploradas no mundo. O ano passado confirmou a crescente importância das instalações eólicas na descarbonização do parque elétrico global.

Em 2025, a energia eólica atingiu um novo marco na indústria energética mundial. Segundo o mais recente relatório do Conselho Mundial da Energia Eólica (GWEC), publicado na segunda-feira, 20 de abril, foram ligados à rede mais 165 gigawatts (GW), elevando a capacidade total instalada do parque eólico mundial para cerca de 1299 GW. Este novo recorde resulta de um ciclo de 25 anos de crescimento contínuo.

Desde 2001, quando a capacidade mundial era apenas de 24 GW, o setor eólico não conheceu abrandamento. A capacidade total instalada multiplicou-se por 10 em 2012, ultrapassou os 500 GW em 2017 e os 1000 GW em 2023, impulsionada pela redução constante dos custos dos equipamentos e pela resistência a choques como a pandemia de coronavírus e as perturbações nas cadeias globais de abastecimento.

“A energia eólica afirma-se cada vez mais como uma tecnologia-chave dos sistemas elétricos modernos. Entre as fontes de energia limpa, é hoje a única que combina, em grande escala, maturidade, fiabilidade e flexibilidade geográfica suficientes para constituir a espinha dorsal das redes, responder ao aumento da procura industrial e reforçar simultaneamente a segurança energética”, sublinha Ben Blackwell, CEO do GWEC.

Segundo o relatório, o segmento da energia eólica onshore (terrestre) foi o principal vencedor em 2025. Este segmento registou 155,3 GW de novas instalações, mais 42% do que em 2024, enquanto a energia eólica offshore (marítima) cresceu 16%, com 9,3 GW.

A China continua a liderar a dinâmica

Tal como na energia solar, a China continua a ser o principal motor global. O segundo país mais populoso do mundo acrescentou 120 GW adicionais, elevando a sua capacidade eólica para 640 GW em 2025, ou seja, mais de metade do total mundial, segundo o GWEC. É também o maior fornecedor mundial de equipamentos de energia eólica.

Com os seus investimentos massivos em projetos onshore e offshore, Pequim impulsiona toda a Ásia. No total, a região instalou 131 GW, ou seja, 80% do total mundial, com bons desempenhos também da Índia, que adicionou 6,34 GW. A Europa ocupa o segundo lugar regional, com 19,1 GW de novas capacidades instaladas, ultrapassando os 300 GW. Os Estados Unidos adicionaram cerca de 7 GW de energia eólica terrestre no último ano.

No continente africano, a África do Sul foi o principal motor de crescimento da indústria, com mais 509 MW em 2025, elevando a sua capacidade para 4037 MW. O Marrocos surge em segundo lugar, com mais 261 MW (total de 2629 MW). O Egito acrescentou 242 MW (3097 MW de capacidade total), mas poderá recuperar a liderança a curto prazo, já que, segundo o GWEC, o país tem atualmente 1,3 GW de capacidade eólica em construção.

Perspetivas positivas, mas necessidade de acelerar esforços

Para os próximos anos, os autores mantêm um forte otimismo: “O vento é uma fonte de energia ilimitada, acessível, facilmente expansível e disponível localmente, o que o torna um pilar essencial da soberania energética. Neste contexto, continuamos confiantes no papel fundamental que a energia eólica desempenhará.”

Segundo as previsões do relatório, deverão ser instalados 969 GW adicionais entre 2026 e 2030, ou seja, uma média de 194 GW por ano. Isto permitiria ao parque eólico mundial ultrapassar os 2 terawatts em 2029, com maior contribuição da China. O principal emissor mundial anunciou, em setembro de 2025, a intenção de reduzir as suas emissões de gases com efeito de estufa em 7% a 10% até 2035.

O país adotou também um novo plano quinquenal (2026-2030), que prevê que as novas capacidades eólicas anuais não sejam inferiores a 120 GW, incluindo pelo menos 15 GW offshore. No entanto, os especialistas alertam que estes esforços terão de ser reforçados.

Segundo dados da Agência Internacional de Energias Renováveis (IRENA), o mundo precisará de instalar cerca de 320 GW por ano até 2030 para cumprir o objetivo de triplicar a capacidade global de energias renováveis definido na COP28, em Dubai, em 2023. Esta ambição está alinhada com o Acordo de Paris de 2015, que visa limitar o aquecimento global a 2 °C em relação aos níveis pré-industriais.

Espoir Olodo

Níger: 11 milhões de dólares para reabilitar um perímetro irrigado na região de Tahoua.

No Níger, como na maioria dos países da África Subsaariana, a agricultura continua maioritariamente dependente das chuvas. Perante a seca característica do Sahel, as autoridades prosseguem os seus esforços em favor da irrigação para melhorar a produtividade agrícola e a segurança alimentar.

No Níger, o Ministério da Agricultura deu, no passado dia 19 de abril, início às obras de reabilitação do perímetro hidroagrícola de Ibohamane, situado na região de Tahoua. Com um custo total de 6 mil milhões de francos CFA (10,7 milhões de dólares), o projeto abrange uma área de 750 hectares, criada em 1968.

Segundo informações divulgadas pela Agência Nigerina de Imprensa (ANP), esta iniciativa insere-se no Programa de Apoio à Competitividade da Irrigação e da Agricultura Perimetrada (PACIPA), implementado com o apoio do Banco Mundial. Integra também a Estratégia Nacional de Desenvolvimento da Grande Irrigação, que visa aumentar as áreas irrigadas e garantir a segurança da produção agrícola.

No âmbito do PACIPA, o governo prevê igualmente a reabilitação e o desenvolvimento de novos perímetros hidroagrícolas na região de Tahoua, através de vários departamentos, incluindo Abalak, Bouza, Keita e Tchintabaraden.

Embora estes projetos de investimento reflitam uma vontade de intensificar a irrigação para reduzir a dependência da agricultura de sequeiro, o caminho a percorrer ainda é longo. Dados da FAO mostram, por exemplo, que 269 mil hectares de terras agrícolas estavam equipados para irrigação no Níger em 2023, apesar de o país ter um potencial estimado em 5,7 milhões de hectares de terras irrigáveis. Num relatório publicado em 2025, a FAO estima ainda que as terras irrigadas no mundo são 3,2 vezes mais produtivas em valor do que as terras dependentes da chuva.

Stéphanas Assocle

Marrocos: um consórcio egípcio-emiradense prevê investir 235 milhões de dólares num projeto turístico.

O projeto, cuja primeira fase inclui a construção de 800 quartos de hotel e de uma aldeia de lazer, visa diversificar a oferta turística do país, que irá coorganizar o Campeonato do Mundo de Futebol de 2030 com Espanha e Portugal.

Um consórcio egípcio-emiradense, que reúne a empresa emiradense Al Nowais Investments, a empresa egípcia Sunrise Group e o bilionário egípcio Samih Sawiris, planeia investir 200 milhões de euros (cerca de 235 milhões de dólares) num projeto turístico integrado em Marrocos.

Este montante servirá para financiar a primeira fase deste grande projeto, que deverá estender-se por uma área total de 2,5 milhões de m² na cidade de Essaouira, situada na costa atlântica marroquina.

Segundo duas fontes próximas do processo citadas pelo site de informação Asharq Business, a primeira fase do projeto prevê a construção de 800 quartos de hotel, dos quais 270 deverão estar concluídos até ao final de 2027. Esta fase inclui igualmente a construção de uma aldeia de lazer com espaços comerciais, campos de golfe e 30 pequenas unidades hoteleiras do tipo “hotéis boutique”, numa área de 300.000 m².

A segunda fase, cujos detalhes não foram divulgados, deverá arrancar cinco anos após o início das obras da primeira fase.

O projeto tem como objetivo reforçar a atratividade turística da região de Essaouira, onde a oferta turística assenta numa combinação de riads (residências tradicionais marroquinas), hotéis e casas de hóspedes. Insere-se nos objetivos do roteiro de desenvolvimento do turismo elaborado pelas autoridades marroquinas, que prevê a receção de 26 milhões de turistas em 2030, ano em que Marrocos irá coorganizar o Campeonato do Mundo de Futebol com Espanha e Portugal.

O reino, onde o setor do turismo representa cerca de 7% do PIB e gera quase 900.000 empregos diretos, já é o principal destino turístico africano em termos de afluência, com um número recorde de 19,8 milhões de turistas em 2025 (+14% em relação a 2024).

Walid Kéfi

Gana: as exportações agrícolas não tradicionais geraram 710 milhões de dólares em 2025, em alta de 38%.

No Gana, o cacau e os seus derivados representam cerca de 60% das receitas das exportações agrícolas. No entanto, outras fileiras estão a ganhar força, contribuindo para a diversificação e o dinamismo dos fluxos comerciais.

No Gana, as exportações agrícolas não tradicionais geraram 710,3 milhões de dólares em receitas em 2025. É o que revela a Autoridade Ghanesa de Promoção das Exportações (GEPA) no seu relatório anual sobre estatísticas das exportações não tradicionais, publicado no domingo, 19 de abril.

Este valor representa um aumento de 37,82% face aos 515,41 milhões de dólares registados no ano anterior. Importa notar que esta categoria inclui todos os produtos agrícolas exportados pelo país da África Ocidental, com exceção do cacau — considerado um produto de exportação tradicional — e dos produtos agrícolas transformados.

A castanha de caju e outros produtos

Embora o desempenho do setor seja impulsionado pelo crescimento de várias fileiras, continua a ser liderado pela castanha de caju, que também se posiciona como o segundo produto agrícola de exportação do Gana, depois do cacau. Segundo a GEPA, as receitas provenientes da exportação da castanha aumentaram 10% num ano, atingindo 297,59 milhões de dólares em 2025, o que representa também 42% das receitas totais geradas por todos os produtos agrícolas não tradicionais.

O segundo produto agrícola não tradicional mais exportado é a manteiga de karité, que gerou 177,79 milhões de dólares, mais do dobro das receitas registadas em 2024 (82,1 milhões de dólares), destacando-se como o produto com maior crescimento no Top 3. Segundo a GEPA, esta evolução resulta sobretudo de mudanças na política nacional, nomeadamente a proibição antecipada das exportações de nozes de karité em bruto anunciada em julho de 2025, o que acelerou as exportações antes da sua entrada em vigor.

A banana surge em terceiro lugar, com 75,99 milhões de dólares em receitas, mais 27% do que no ano anterior.

Destaque para outros produtos agrícolas

Para além deste trio, a maioria dos restantes produtos agrícolas exportados registou também aumentos de receitas. “Os setores emergentes de exportação, como o gado e as flores cortadas, também registaram ganhos significativos, apoiados por iniciativas governamentais direcionadas para reforçar a cadeia de valor agrícola”, explica a GEPA.

De forma geral, o aumento das receitas das exportações agrícolas não tradicionais demonstra uma diversificação progressiva da estrutura exportadora do Gana, para além do cacau, que continua a representar uma parte substancial das receitas agrícolas do país. O desafio será manter esta dinâmica de crescimento nos próximos anos, de forma a sustentar a balança comercial alimentar.

Este desafio é ainda mais relevante num contexto de queda dos preços internacionais do cacau em relação ao pico de 2024, o que poderá afetar o desempenho do setor agrícola exportador em 2026. Recorde-se que o Gana faz parte do grupo restrito de países africanos exportadores líquidos de produtos agroalimentares, sobretudo graças ao setor do cacau.

Stéphanas Assocle

Karité: o Togo pretende reestruturar a fileira.

O karité no Togo continua pouco estruturado, com cadeias de valor fragmentadas e capacidades de transformação limitadas. Esta situação tem impacto na valorização e nos rendimentos dos intervenientes do setor.

No Togo, os atores da fileira do karité reuniram-se na semana passada em Lomé no âmbito de um ateliê nacional destinado a reforçar a colaboração entre as diferentes partes interessadas. A iniciativa, liderada pela Coordenação Togolesa das Organizações Camponesas e de Produtores Agrícolas (CTOP), insere-se numa dinâmica de estruturação e valorização desta fileira, que se revela estratégica para a economia rural.

O principal objetivo do encontro foi promover uma melhor organização dos atores, nomeadamente produtores, transformadores e exportadores, de forma a melhorar a competitividade do karité togolês nos mercados regionais e internacionais. De facto, esta fileira, que constitui uma importante fonte de rendimento para muitas mulheres rurais, enfrenta vários desafios, incluindo o acesso limitado ao financiamento, constrangimentos logísticos e a fraca transformação local.

Durante os debates, os participantes insistiram na necessidade de reforçar as capacidades técnicas, melhorar a qualidade dos produtos e promover parcerias público-privadas. Foi também colocada ênfase na criação de mecanismos de financiamento adaptados para apoiar as iniciativas locais.

Este encontro ocorre na sequência de uma primeira reunião realizada em março passado em Kara, que mobilizou os atores em torno das questões de desenvolvimento e sustentabilidade da fileira do karité no Togo.

A iniciativa decorre num contexto em que o governo togolês pretende promover cadeias de valor com elevado potencial. Desde o início deste ano, foi imposta uma taxa de importação sobre vários produtos, incluindo o karité.

Recorde-se que, a nível internacional, o Togo ocupa a 7.ª posição entre os produtores mundiais de karité, com uma produção anual estimada entre 35.000 e 50.000 toneladas de amêndoas.

Esaïe Edoh

A Proparco investe 17 milhões de dólares no fundo Alterra dedicado às empresas africanas.

Esta operação visa financiar o desenvolvimento do tecido económico na África Oriental e Austral, com foco na criação de emprego, no empoderamento das mulheres e na adaptação às alterações climáticas.

A Proparco, filial do grupo Agência Francesa de Desenvolvimento (AFD) dedicada ao setor privado, anunciou, na terça-feira, 21 de abril, um compromisso de 17,25 milhões de dólares no Alterra Africa Accelerator Fund LP (Fundo AAA), um veículo de capital de crescimento destinado a empresas africanas em expansão.

Um fundo orientado para empresas africanas em crescimento

Gerido pela Alterra Capital Partners, o Fundo AAA tem como alvo empresas rentáveis e posicionadas em segmentos estratégicos das economias africanas, nomeadamente na África Oriental e na África Austral. Dá prioridade a empresas já estabelecidas, com potencial de crescimento e capacidade para gerar emprego e valor acrescentado no continente.

Com o financiamento da Proparco, o Fundo pretende reforçar a sua capacidade de investimento em empresas capazes de criar empregos e gerar valor acrescentado local. A carteira atual da Alterra inclui, nomeadamente, empresas ativas nos setores agroalimentar, da restauração, do turismo e dos serviços, distribuídas por vários países africanos, incluindo o Quénia, a África do Sul, a Tanzânia, o Uganda e o Ruanda.

Entre estas empresas destacam-se a Java House, presente no setor de cadeias de café na África Oriental (Quénia), a Chill Beverages, do setor de bebidas na África do Sul, a ARP Africa Travel Group, operadora de turismo e serviços de viagem na África Oriental, e o Cobra Group, especializado em serviços logísticos e de segurança. Segundo a Proparco, «estas empresas sustentam mais de 4.000 empregos diretos, dos quais 48% são ocupados por mulheres e 60% por pessoas com menos de 35 anos».

Uma operação marcada pelo fecho do fundo e pelo interesse dos investidores

Este investimento marca o «fecho final» do Fundo de Aceleração Alterra Africa, lançado em 2020 na sequência da separação da equipa africana do The Carlyle Group. Sediado nas Maurícias, este veículo pan-africano tinha como objetivo uma capitalização entre 300 e 400 milhões de dólares, visando constituir uma carteira diversificada de empresas líderes nos seus mercados.

Além da Proparco, o fundo atraiu investidores institucionais como o Banco Africano de Desenvolvimento (BAD) e a Sociedade Financeira Internacional (SFI). Esta participação reflete o interesse pelo capital de investimento direcionado para empresas africanas em crescimento, num contexto em que o acesso ao financiamento continua limitado.

Segundo um relatório publicado a 14 de abril pela ONE Data, plataforma da ONG ONE Campaign, os custos de financiamento em África aumentaram 91% entre 2020 e 2024. Este aumento explica-se pelos efeitos persistentes da pandemia de covid-19, pelo aumento das taxas de juro a nível global e pelas tensões geopolíticas.

Sandrine Gaingne

Marrocos: um consórcio egípcio-emiradense prevê investir 235 milhões de dólares num projeto turístico.

O projeto, cuja primeira fase inclui a construção de 800 quartos de hotel e de uma aldeia de lazer, visa diversificar a oferta turística do país, que irá coorganizar o Campeonato do Mundo de Futebol de 2030 com Espanha e Portugal.

Um consórcio egípcio-emiradense, que reúne a empresa emiradense Al Nowais Investments, a empresa egípcia Sunrise Group e o bilionário egípcio Samih Sawiris, planeia investir 200 milhões de euros (cerca de 235 milhões de dólares) num projeto turístico integrado em Marrocos.

Este montante servirá para financiar a primeira fase deste grande projeto, que deverá estender-se por uma área total de 2,5 milhões de m² na cidade de Essaouira, situada na costa atlântica marroquina.

Segundo duas fontes próximas do processo citadas pelo site de informação Asharq Business, a primeira fase do projeto prevê a construção de 800 quartos de hotel, dos quais 270 deverão estar concluídos até ao final de 2027. Esta fase inclui igualmente a construção de uma aldeia de lazer com espaços comerciais, campos de golfe e 30 pequenas unidades hoteleiras do tipo “hotéis boutique”, numa área de 300.000 m².

A segunda fase, cujos detalhes não foram divulgados, deverá arrancar cinco anos após o início das obras da primeira fase.

O projeto tem como objetivo reforçar a atratividade turística da região de Essaouira, onde a oferta turística assenta numa combinação de riads (residências tradicionais marroquinas), hotéis e casas de hóspedes. Insere-se nos objetivos do roteiro de desenvolvimento do turismo elaborado pelas autoridades marroquinas, que prevê a receção de 26 milhões de turistas em 2030, ano em que Marrocos irá coorganizar o Campeonato do Mundo de Futebol com Espanha e Portugal.

O reino, onde o setor do turismo representa cerca de 7% do PIB e gera quase 900.000 empregos diretos, já é o principal destino turístico africano em termos de afluência, com um número recorde de 19,8 milhões de turistas em 2025 (+14% em relação a 2024).

Walid Kéfi