Noticias Industrias (810)

Relançada em março de 2024 após vários anos de paragem, a mina Langer Heinrich continua a sua expansão sob a gestão da operadora australiana Paladin Energy. Para o exercício financeiro de 2026, a empresa previa inicialmente uma produção de até 4,4 milhões de libras de urânio.

Na Namíbia, a companhia australiana Paladin Energy prevê agora produzir até 4,8 milhões de libras de urânio na mina Langer Heinrich (LHM) no exercício financeiro de 2026 (julho de 2025 – junho de 2026), contra os 4,4 milhões inicialmente estimados. Esta revisão, anunciada na sexta-feira, 17 de abril, insere-se na fase de expansão progressiva do ativo, relançado em março de 2024 após vários anos de paragem.

A empresa justifica este ajustamento com o forte desempenho operacional registado nos últimos meses. Apoiada por uma melhor qualidade do minério e elevados níveis de recuperação na unidade de processamento, a mina já produziu 3,6 milhões de libras de urânio nos primeiros nove meses do exercício em curso, ultrapassando amplamente os 3 milhões de libras registados no exercício anterior.

«A fase de arranque e a transição para uma exploração a plena capacidade progrediram de forma satisfatória ao longo dos primeiros nove meses do exercício de 2026. A combinação de uma mobilização bem-sucedida do parque mineiro, de uma melhor qualidade do minério e de elevadas taxas de recuperação na planta de processamento permitiu atingir uma produção de 3,6 milhões de libras de U₃O₈ desde o início do exercício de 2026», refere a nota publicada.

Esta nova trajetória poderá permitir à Paladin reforçar os seus volumes comercializáveis, ao mesmo tempo que avança para o objetivo de atingir uma capacidade nominal de 6 milhões de libras por ano até 2027. O grupo continua, no entanto, atento aos riscos que possam afetar as suas operações, especialmente num contexto geopolítico incerto.

«Estas previsões revistas baseiam-se nas condições e pressupostos operacionais atuais e poderão ser afetadas por perturbações decorrentes da situação geopolítica atual. A Paladin acompanha de perto o impacto potencial destes eventos. A Paladin mantém o objetivo de transição completa da LHM para exploração mineira e operação de processamento até ao final do exercício de 2026», acrescenta o comunicado.

Para recordar, a mina é detida em 75% pela Paladin, em parceria com a China National Nuclear Corporation (25%). O Estado namibiano beneficia através de impostos e royalties aplicados à exploração.

Aurel Sèdjro Houenou

Num estudo de viabilidade publicado em setembro de 2025, a Cora Gold indicava necessitar de 124 milhões de dólares para desenvolver a sua mina de ouro Sanankoro, no Mali. Um investimento que a empresa tem procurado mobilizar desde então, através de captações de fundos e de discussões estratégicas com os seus parceiros.

A junior mineira Cora Gold Ltd anunciou, na sexta-feira, 17 de abril, a assinatura de um acordo vinculativo de 120 milhões de dólares com o fundo singapurense Eagle Eye Asset Holdings (EEA). Esta operação visa apoiar o desenvolvimento do projeto aurífero Sanankoro, explorado pela empresa no Mali.

Em detalhe, o acordo prevê a compra de parte da futura produção do projeto. O EEA compromete-se assim a adquirir 30,44% do ouro produzido após a entrada em operação da mina, a um preço equivalente a 20% da cotação spot do ouro. Através deste mecanismo de financiamento baseado na produção e da sua tesouraria existente, a Cora Gold estima conseguir cobrir todas as suas necessidades até à entrada em produção.

«Este financiamento aurífero de 120 milhões de dólares americanos representa uma etapa decisiva para a Cora. Reduz consideravelmente os riscos associados a Sanankoro e assegura um projeto de desenvolvimento totalmente financiado, em complemento dos nossos fundos próprios existentes», afirmou Bert Monro, diretor-geral da Cora Gold.

Segundo o estudo de viabilidade publicado em setembro de 2025, o desenvolvimento de Sanankoro exigirá um investimento de cerca de 124 milhões de dólares. O projeto prevê uma produção média de 47 000 onças de ouro por ano ao longo de 10,2 anos, com um pico estimado de 64 000 onças durante os primeiros cinco anos. Embora este perfil seja modesto face às grandes minas do país, a Cora Gold destaca um potencial de expansão das reservas, apostando numa estratégia de desenvolvimento progressivo a longo prazo.

A concretização do projeto permanece, contudo, condicionada a várias etapas, incluindo a finalização do acordo com o EEA, ainda sujeito a aprovações regulatórias, bem como a obtenção das licenças mineiras junto das autoridades malianas. Para o Mali, onde o ouro constitui o principal produto de exportação, Sanankoro deverá gerar impactos económicos em termos de receitas fiscais e criação de emprego.

Aurel Sèdjro Houenou

Em setembro de 2025, o Estado burquinabê manifestou interesse em aumentar a sua participação atual de 15% na mina de ouro Kiaka. Uma iniciativa que, desde então, tem sido objeto de negociações com a empresa australiana West African Resources, proprietária de 85% do projeto.

A empresa mineira australiana West African Resources Limited (WAF) anunciou, na sexta-feira, 17 de abril, a suspensão da cotação das suas ações na Australian Securities Exchange (ASX), enquanto aguarda uma comunicação relativa à publicação de um decreto pelo governo do Burkina Faso. Este texto diz respeito ao projeto do Estado de aumentar para 40% a sua participação na mina de ouro Kiaka.

Em operação desde junho de 2025, a mina é atualmente detida em 85% pela WAF, contra 15% pelo Estado burquinabê. No âmbito da nova legislação mineira em vigor desde 2024, as autoridades tinham manifestado, desde setembro, a intenção de adquirir uma participação adicional mediante compensação financeira. Esta iniciativa foi recentemente enquadrada por um projeto de decreto que visa uma participação adicional de 25%, o qual deverá agora ser formalizado.

Com efeito, a adoção de um decreto constitui um requisito legal necessário para permitir ao Estado aumentar a sua participação numa mina já em funcionamento. Nesta fase, porém, a operação é ainda considerada “potencial” pela WAF. Nem o estado das negociações entre as partes nem os termos de um eventual acordo foram divulgados.

Para Ouagadougou, a publicação deste decreto marcaria a vontade de concluir este processo, com o objetivo de reforçar a sua posição num dos ativos auríferos mais estratégicos do país.

Em 2026, a WAF prevê uma produção de até 280 000 onças de ouro em Kiaka (cerca de 8,7 toneladas), ou seja, perto de 16% da produção industrial nacional estimada em 52 toneladas em 2025. À espera de mais detalhes, a empresa indicou que poderá publicar um comunicado sobre o assunto antes da retoma da cotação das suas ações na ASX.

Aurel Sèdjro Houenou

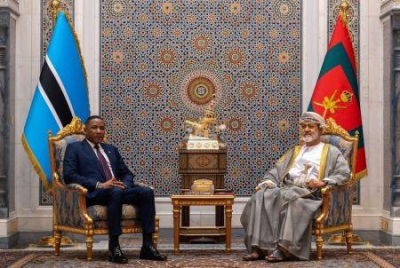

Apenas 30% do território do Botswana foi objeto de exploração mineira. Num país cuja dependência da exploração de diamantes tem vindo a pesar na economia nos últimos anos, o governo pretende conhecer melhor o subsolo e explorar outras riquezas.

A visita de trabalho que o presidente Duma Boko realizou esta semana ao Sultanato de Omã terminou com o anúncio de um acordo de exploração conjunta entre o Botswana Geo-Science Institute e a Minerals Development Oman. Associado à visita do presidente Boko a França poucos dias antes, onde o investimento mineiro também esteve em discussão, este acordo sinaliza as ambições de um país que multiplica parcerias para diversificar o seu setor mineiro, numa altura em que a dependência dos diamantes ameaça o equilíbrio da sua economia.

O setor dos diamantes, que representa cerca de 70% das exportações do Botswana, um terço das receitas orçamentais e um quarto do PIB, atravessa uma crise sem precedentes. Entre o aumento dos diamantes sintéticos e a queda dos preços das pedras naturais, os produtores de diamantes brutos enfrentam dificuldades há mais de três anos, sem perspetivas de solução no horizonte.

A Debswana, joint venture entre o Estado e o grupo De Beers e principal produtora de diamantes do país, reduziu assim os volumes extraídos em 40% entre 2023 e 2025, precipitando uma recessão dupla inédita (-2,8% em 2024, -0,4% em 2025) na economia do Botswana. Gaborone procura, por isso, acelerar uma diversificação mineira que o país nunca conseguiu concretizar plenamente, apesar de vantagens evidentes.

Um potencial inexplorado e subexplorado

Desde a chegada ao poder do presidente Boko em outubro de 2024, o governo tem multiplicado iniciativas. Em Paris, na semana passada, o chefe de Estado do Botswana apelou às empresas francesas para investirem no potencial mineiro do país. A Orano já obteve licenças de exploração de urânio, numa altura em que a França procura diversificar os seus fornecimentos após a nacionalização da filial nigerina do grupo em junho de 2025.

No que toca aos países do Golfo, a assinatura de um acordo com o Sultanato de Omã sucede a promessas de investimento vindas de Doha. O conglomerado Al Mansour Holdings, liderado por Sheikh Al Mansour Bin Jabor Bin Jassim Al Thani, primo do emir do Qatar, assinou em agosto de 2025 um acordo de investimento de 12 mil milhões de dólares que abrange vários setores económicos, incluindo a mineração.

O que torna estas parcerias credíveis é a dimensão do potencial inexplorado e por explorar do Botswana. O país dispõe de reservas de urânio estimadas em 800 000 toneladas. Existem projetos promissores, como o da empresa australiana Lotus Resources, que publicou em março de 2025 um estudo exploratório indicando que o seu ativo Letlhakane pode produzir até 3 milhões de libras de urânio por ano durante dez anos.

Segundo a ministra das Minas do Botswana, Bogolo Joy Kenewendo, cerca de 70% do território continua por explorar, representando um vasto potencial para futuras descobertas de recursos. De acordo com o acordo com Omã, o cobre, o ouro, o grafite e o minério de ferro estão entre as prioridades.

Uma base existente, mas prazos longos

Os diamantes continuam a dominar o setor mineiro do Botswana, mas a diversificação está em curso. O país dispõe, há alguns anos, de uma capacidade de produção de cobre superior a 100 000 toneladas por ano, graças a duas minas em operação. Motheo é explorada pela empresa australiana Sandfire Resources e Khoemacau é operada pela chinesa MMG. Esta última anunciou em 2024 um investimento de 700 milhões de dólares para aumentar a capacidade de Khoemacau para 130 000 toneladas por ano, enquanto a australiana BHP entrou no país através de um investimento de 25 milhões de dólares em projetos de exploração da sua compatriota Cobre.

No manganês, a empresa canadiana Giyani Metals desenvolve o projeto K.Hill, cujo estudo de viabilidade definitivo é esperado para o segundo trimestre de 2026. Os trabalhos preliminares já indicaram um potencial de produção anual de 80 000 toneladas de sulfato de manganês de alta pureza, material que pode ser usado na produção de baterias para veículos elétricos.

Mas entre intenções de parceria, investimentos em exploração e minas em produção, os prazos medem-se em anos. Entretanto, a S&P Global Ratings desceu a notação soberana do país para BBB-, com perspetiva negativa, em março de 2026. O défice público deverá atingir 8,9% do PIB em 2026-2027 e o fundo soberano do país praticamente desapareceu, passando de 5,4 mil milhões (400 milhões de dólares) para 846 milhões de pulas entre meados de 2024 e o final de 2025.

O FMI, que se pronunciou contra um aumento da exposição do Estado ao setor dos diamantes, condiciona qualquer recuperação sustentável a uma maior participação do setor privado e à diversificação da base de exportações. Se a valorização de outros recursos minerais pode contribuir para esse objetivo, Gaborone terá de ter paciência.

Emiliano Tossou

Há alguns anos, a BP tinha deixado a Argélia após a venda dos seus ativos à Eni. A transação respondia, na altura, à implementação da sua estratégia de baixo carbono. Uma política que evoluiu desde então.

A multinacional BP marca o seu regresso à Argélia, onde lhe foi atribuído pela Agência Nacional para a Valorização dos Recursos em Hidrocarbonetos (ALNAFT) um permiso de prospeção de hidrocarbonetos na bacia oriental. A informação, tornada pública na quarta-feira, 15 de abril, pela instituição, insere-se no âmbito da sua política de relançamento da exploração.

A área em causa situa-se numa zona do leste do país considerada pouco explorada, apesar do seu potencial. A BP poderá aí lançar as suas primeiras operações de prospeção no terreno, incluindo a aquisição e interpretação de dados geológicos e geofísicos.

Estas incluem nomeadamente campanhas de levantamentos sísmicos para melhor identificar os recursos presentes no subsolo. Este enquadramento jurídico não autoriza, nesta fase, operações de perfuração nem de produção. Corresponde a uma fase inicial do ciclo petrolífero, cujo objetivo é reduzir as incertezas geológicas antes de qualquer decisão de exploração mais avançada.

A atribuição desta licença à gigante petrolífera britânica insere-se na aplicação da lei dos hidrocarbonetos, adotada em 2019. Este dispositivo prevê mecanismos destinados a incentivar o investimento na exploração, em particular em zonas onde o conhecimento geológico é considerado insuficiente.

Regresso da BP à Argélia menos de 5 anos após a sua saída

A obtenção deste novo permiso pela BP marca sobretudo o seu regresso à Argélia menos de 5 anos após ter deixado o país. Em setembro de 2022, a multinacional tinha anunciado a intenção de ceder as suas atividades na Argélia, incluindo na altura 33,15% de participação no projeto de gás In Salah e 45,89% no projeto de gás In Amenas, à multinacional italiana Eni.

A operação, concluída em fevereiro de 2023, pôs fim a cerca de 30 anos de presença operacional no país. Esta decisão enquadrava-se então na política de reorganização do portefólio de ativos da empresa a nível mundial, liderada pelo ex-presidente Bernard Looney.

O grupo indicava estar a concentrar as suas operações nos ativos considerados mais rentáveis. Na mesma lógica, simplificou o seu portefólio upstream e realocou capitais para zonas consideradas prioritárias, bem como para investimentos ligados à transição energética.

Uma viragem estratégica centrada na exploração e produção

Desde a venda dos seus ativos na Argélia, a estratégia da BP conheceu uma mudança significativa. Esta evolução, frequentemente designada como «Reset BP», foi iniciada em 2024 e apresentada pelo grupo em fevereiro de 2025. A empresa aumentou os seus investimentos na exploração e produção de hidrocarbonetos. Os investimentos anuais dedicados às atividades upstream foram assim elevados para cerca de 10 mil milhões de dólares, um aumento de cerca de 20% face ao plano anterior.

Ao mesmo tempo, segundo a mesma comunicação estratégica, o grupo reduziu os seus investimentos em operações de baixo carbono. Os orçamentos destinados às energias renováveis, bioenergia e infraestruturas de carregamento foram reduzidos para entre 0,8 e 2 mil milhões de dólares por ano, contra cerca de 4 mil milhões anteriormente.

Esta reorientação é acompanhada por um ajustamento dos objetivos climáticos. A BP reviu em baixa algumas das suas ambições em matéria de emissões indiretas (Scope 3), centrando o seu discurso na segurança energética e na criação de valor. A reorganização está agora sob a direção da sua atual responsável, Meg O’Neill.

Abdel-Latif Boureima

África do Sul está a modernizar o seu parque de produção elétrica, ainda dependente de centrais a carvão envelhecidas. Com uma capacidade solar instalada de cerca de 10 GW, segundo dados da SAPVIA, o país continua a integrar novos projetos no âmbito do programa REIPPPP.

O parque solar de Doornhoek, situado na província do Noroeste da África do Sul, concluiu a sua entrada em operação e injeta agora toda a sua capacidade na rede nacional. Com uma potência de 120 MW, esta instalação desenvolvida pela AMEA Power, perto de Klerksdorp, está totalmente ligada ao sistema elétrico, segundo um comunicado publicado a 16 de abril pela Sineng Electric, fornecedora dos inversores do projeto.

A engenharia, o aprovisionamento e a construção foram assegurados pela Sterling & Wilson Renewable Energy, acrescenta a mesma fonte.

Uma produção anual estimada em mais de 325 GWh

Atribuído no âmbito do sexto concurso do programa sul-africano REIPPPP (Renewable Energy Independent Power Producer Procurement Programme), o projeto ocupa uma área de cerca de 200 hectares. Para equipar o local, a Sineng Electric forneceu e colocou em funcionamento 19 inversores centrais.

«Quando estiver totalmente operacional, a central solar de Doornhoek deverá produzir mais de 325 GWh de eletricidade limpa por ano, abastecendo cerca de 97 000 famílias e evitando aproximadamente 330 000 toneladas de emissões de CO₂», indica a empresa no seu comunicado.

Esta ligação à rede insere-se na expansão contínua da AMEA Power no continente. Segundo o seu «Relatório de Sustentabilidade 2024», publicado em outubro de 2025, o desenvolvedor e operador de projetos de energia sustentável concentra 77,5% do seu portefólio mundial em África, ou seja, 4,14 GW. Em abril de 2026, a MIGA assinou também com o grupo sediado no Dubai um acordo-quadro destinado a apoiar até 23 projetos renováveis, mobilizando mais de 1,65 mil milhões de dólares em investimentos, incluindo vários em África.

Doornhoek ilustra assim o crescente posicionamento da AMEA Power no mercado sul-africano, onde os produtores independentes continuam a desempenhar um papel central na expansão das capacidades renováveis.

Abdoullah Diop

Minérios estratégicos: custo do projeto Kasiya revisto em alta para 727 milhões de dólares no Malawi

Em meados de dezembro de 2025, a Sovereign Metals tinha anunciado um acordo de colaboração com a Sociedade Financeira Internacional (IFC) no âmbito do desenvolvimento do seu projeto Kasiya, no Malawi. O objetivo declarado era mobilizar financiamento para esta futura mina, então avaliada em 665 milhões de dólares.

No Malawi, o custo de construção da futura mina de grafite e rutilo Kasiya está agora estimado em 727 milhões de dólares. Esta é uma das principais conclusões do estudo de viabilidade definitivo (DFS) publicado na quinta-feira, 16 de abril, pelo seu operador australiano Sovereign Metals, representando um aumento face aos 665 milhões de dólares indicados num estudo anterior.

Em detalhe, este investimento visa desenvolver uma mina capaz de produzir anualmente 222 000 toneladas de rutilo e 275 000 toneladas de grafite ao longo de uma vida útil estimada em 25 anos. Com base nestes dados, a empresa antecipa receitas acumuladas de 16,2 mil milhões de dólares durante todo o período de exploração. O projeto apresenta ainda um valor atual líquido (VAN) antes de impostos de 2,2 mil milhões de dólares, com uma taxa interna de rentabilidade (TIR) de 23%.

“A conclusão deste estudo de viabilidade definitivo (DFS) marca uma etapa decisiva para Kasiya e para as cadeias de abastecimento globais de titânio e grafite […]. O sucesso dos testes em grande escala no terreno […] reforça o potencial de Kasiya para se tornar uma fonte sustentável, económica e fiável de dois minerais críticos e estratégicos à escala global”, declarou Frank Eagar, CEO da Sovereign Metals.

Para a empresa, concretizar o projeto Kasiya até à fase de produção com estes parâmetros financeiros é estratégico. Trata-se, segundo a empresa, do maior depósito de rutilo natural do mundo e do segundo maior depósito de grafite em flocos. Um potencial em minerais críticos para a indústria do titânio (rutilo) e para baterias de veículos elétricos (grafite), que já desperta o interesse de parceiros comerciais, incluindo o trader Traxys e o grupo japonês Mitsui & Co.

Até ao momento, ainda não foi anunciado qualquer calendário para o início das obras de construção, uma vez que a empresa continua a trabalhar na estruturação do financiamento do projeto. Para isso, pretende contar com o apoio da Sociedade Financeira Internacional (IFC), conforme previsto no acordo de colaboração anunciado em dezembro, bem como com o apoio da Rio Tinto, o seu principal acionista.

Paralelamente, a Sovereign continua a otimizar o projeto, nomeadamente através da possível integração de recursos em terras raras. A prazo, estes desenvolvimentos poderão reforçar as receitas do Malawi, tanto através de novas receitas mineiras para o Estado como de benefícios para as comunidades locais.

Aurel Sèdjro Houenou

Primeiro produtor mundial de cacau, a Costa do Marfim afirma-se progressivamente como um ator-chave da indústria extrativa em África. Uma dinâmica impulsionada tanto pela expansão contínua do setor aurífero como pelo crescimento da fileira petrolífera e do gás.

Reunido em Conselho de Ministros na quarta-feira, 15 de abril, o governo ivoiriense adotou uma ordem que cria e organiza o «Fundo Soberano Estratégico para o Desenvolvimento da Costa do Marfim» (FSD-CI). Este instrumento visa apoiar o financiamento e a estruturação de projetos de infraestruturas e investimentos essenciais e será alimentado, nomeadamente, pelas receitas provenientes do setor extrativo do país.

Em detalhe, o FSD-CI será estruturado em três subfundos especializados, incluindo o Fundo de Desenvolvimento das Infraestruturas, destinado a apoiar investimentos estruturantes. A estes juntam-se o Fundo de Estabilização Económica, destinado a reforçar a resiliência da economia face a choques externos, e o Fundo de Investimentos Financeiros Estratégicos, destinado a constituir uma poupança pública de longo prazo.

Este modelo global será financiado pela “afetação de uma parte das receitas provenientes da exploração de matérias-primas mineiras e energéticas, bem como pela transferência de ativos públicos”. Esta escolha ocorre num contexto de crescente importância do setor extrativo ivoiriense, que representava 3,1% do PIB e 15,88% das exportações em 2023, segundo a ITIE.

Esta dinâmica assenta sobretudo na expansão contínua do setor aurífero, marcada por um aumento regular da produção e pela intensificação dos investimentos em novos projetos. As autoridades ambicionam mesmo atingir uma produção nacional de ouro de cerca de 100 toneladas na próxima década, contra 58 toneladas em 2024.

Em paralelo, a fileira petrolífera e do gás também regista uma fase de expansão, impulsionada pelo desenvolvimento de projetos de grande dimensão como o projeto Baleine. No seu plano diretor divulgado em junho de 2025, o país prevê atingir uma produção petrolífera de 200 000 barris por dia até 2030, contra cerca de 60 000 barris atualmente, e depois 500 000 barris até 2035. Note-se que as receitas extrativas provêm tanto de receitas fiscais e royalties pagas pelas empresas como dos dividendos das participações do Estado nos projetos.

Enquanto se aguarda a implementação do FSD-CI, a Costa do Marfim junta-se a uma tendência observada noutros países do continente. A Guiné, por exemplo, também anunciou em novembro de 2025 a intenção de criar um fundo soberano financiado pelas receitas mineiras. Se este tipo de iniciativa visa melhorar a gestão dos recursos naturais ao serviço do desenvolvimento, a sua eficácia dependerá estreitamente dos mecanismos de governação implementados. Neste ponto, as autoridades ivoirienses afirmam prever mecanismos reforçados de gestão de riscos, transparência e prestação de contas.

Aurel Sèdjro Houenou

Confrontado com o declínio dos seus campos petrolíferos e com uma forte dependência dos hidrocarbonetos, o Gabão vê as suas receitas a diminuir, enquanto o défice orçamental e a dívida pública pressionam as suas finanças.

O Gabão está a mobilizar receitas petrolíferas futuras para levantar 1 mil milhão de dólares. Na quarta-feira, 15 de abril, a empresa suíça Trafigura anunciou ter assinado um acordo de pré-financiamento com o Estado gabonês, no valor referido. A operação prevê a disponibilização imediata dos fundos, garantidos por entregas de petróleo bruto ao longo de um período de sete anos.

Em detalhe, a empresa indica que o financiamento será reembolsado através de cargas provenientes da parte da produção pertencente ao Estado, denominada “profit oil”. A Trafigura será o comprador exclusivo desses volumes, provenientes de vários blocos operados por diferentes empresas, durante toda a duração do contrato.

Paralelamente a este mecanismo, concebido para garantir uma base de produção diversificada, a Trafigura refere ter iniciado um processo de sindicalização para distribuir parte do financiamento por instituições financeiras internacionais, cujas identidades não foram divulgadas. Uma estrutura que visa alargar a base de financiamento da operação.

“O Governo regozija-se com o regresso significativo da Trafigura ao Gabão e agradece à empresa por este acordo que visa otimizar os recursos petrolíferos do país, reforçar as reservas de divisas do Banco Central e facilitar uma gestão mais ativa da tesouraria nacional”, declarou Thierry Minko, ministro da Economia, Finanças, Dívida e Participações do Estado da República do Gabão.

O Banco Mundial indica, num relatório publicado em setembro de 2025, que a produção petrolífera do país está em declínio, com uma queda de 2,1% em 2025 e uma redução que pode atingir 5,8% em 2026, devido ao envelhecimento dos campos produtores. A Coface confirma esta tendência e sublinha o impacto dos ativos maduros nas perspetivas económicas.

Uma atualização do portal Lloyds Bank Trade, cobrindo o período 2024-2026, mostra que o petróleo representa entre 40% e 50% das receitas fiscais e cerca de um terço do produto interno bruto do país.

Abdel-Latif Boureima

Principal produtor de lítio em África, o Zimbabué procura reforçar o controlo sobre a gestão deste recurso, tendo decretado em fevereiro um embargo às exportações. Dois meses depois, o levantamento desta medida está a avançar de forma gradual, enquanto o Estado define novas regras de funcionamento do setor.

No Zimbabué, o embargo decretado em fevereiro sobre as exportações de concentrado de lítio começou a ser progressivamente flexibilizado, com a atribuição de quotas a alguns produtores. Esta orientação foi confirmada na terça-feira, 14 de abril, pelo ministro das Minas, Polite Kambamura, que descreve uma abordagem pensada para proteger os investimentos existentes, ao mesmo tempo que apoia as ambições de transformação local.

Seis produtores já aprovados…

Questionado pelo meio local Mining Zimbabwe, o ministro esclareceu que “apenas os grandes produtores” estão abrangidos por este dispositivo. São seis, maioritariamente controlados por grupos chineses: Sinomine (mina Bikita), Chengxin Lithium (Sabi Star), Sichuan Yahua (Kamativi), Huayou Cobalt (Arcadia), Tsingshan (Gwanda) e Kuvimba Mining (Sandawana).

Embora as quotas atribuídas a cada um não tenham sido divulgadas, o governo insiste num controlo rigoroso das exportações, agora sujeitas à monitorização de volumes, tonelagens e cargas. Trata-se de uma abordagem que marca uma rutura com o regime anterior, em que os operadores tinham maior liberdade nas suas exportações.

Principal produtor africano de lítio, o Zimbabué é também um fornecedor-chave da China. Em 2025, o país exportou cerca de 1,13 milhões de toneladas de concentrado de espodumena para este mercado, representando cerca de 15% das suas importações. O impacto deste novo sistema de quotas nesta dinâmica permanece, por agora, incerto, num contexto de excesso de oferta, especialmente na China.

Para as autoridades, esta reforma visa também sanear o setor. O objetivo é limitar práticas fraudulentas, nomeadamente a subdeclaração de volumes e a intervenção de intermediários informais. “O objetivo desta proibição era eliminar comportamentos antiéticos que proliferavam no setor, bem como os intermediários que atuavam no controlo das subdeclarações, e melhorar a transparência no setor mineiro […]”, afirmou o ministro.

Uma transição para a transformação local

Para além da regulação das exportações, esta política insere-se numa estratégia mais ampla de subida na cadeia de valor. O governo exige que as empresas desenvolvam, até janeiro de 2027, unidades de produção de sulfato de lítio, um produto com maior valor acrescentado do que o concentrado. Este prazo deverá coincidir com um regresso a uma proibição total das exportações de concentrado, uma vez instaladas as capacidades locais de transformação.

“Estamos a colaborar eficazmente com os produtores. Chegamos a acordo sobre o roteiro a seguir para a instalação de unidades de processamento adequadas, a declaração obrigatória de todos os minerais antes da exportação e a criação de outras instalações que permitam separar os minerais exploráveis dentro do lote de lítio destinado à exportação”, acrescentou o ministro.

Note-se que vários operadores já anunciaram projetos nesse sentido, nomeadamente Zhejiang Huayou Cobalt, Sinomine e Sichuan Yahua. Em contrapartida, o destino dos operadores que não cumprirem estas exigências permanece incerto. Metal essencial para baterias de veículos elétricos e sistemas de armazenamento de energia, o lítio afirma-se como um dos pilares do setor mineiro zimbabueano, a par dos metais do grupo da platina, do ouro, do crómio e dos diamantes.

Aurel Sèdjro Houenou

More...

Enquanto a Namíbia importa entre 60% e 70% da sua eletricidade de países vizinhos como a Zâmbia, a África do Sul e o Zimbabué, o projeto de interligação ANNA representa uma nova etapa na sua estratégia de segurança do abastecimento energético.

Angola e a Namíbia estabeleceram as bases jurídicas e técnicas de um projeto de linha de alta tensão destinado a ligar as suas redes elétricas. Esta iniciativa, que alcançou um marco decisivo na terça-feira, 14 de abril, em Luanda, visa reforçar a segurança energética da região.

Nesta ocasião, os operadores NamPower e RNT-EP assinaram dois acordos relativos ao desenvolvimento do projeto de interligação Angola-Namíbia (ANNA), incluindo um protocolo conjunto de desenvolvimento e um contrato bilateral de compra de eletricidade que enquadra a sua implementação técnica, institucional e comercial.

Um projeto-chave para garantir o abastecimento da Namíbia

O projeto prevê a construção de uma linha de transporte de 166 km em 400 kV entre os postos de Kunene, na Namíbia, e Cahama, em Angola, com 30 km em território namibiano. Inclui também equipamentos de transformação no posto de Kunene, bem como um troço adicional de 270 km entre Omatando e Otjikoto.

O custo total do projeto está estimado em 941 milhões de dólares namibianos, ou cerca de 57,5 milhões de dólares norte-americanos. O governo da Namíbia aprovou o recurso ao financiamento através do National Energy Fund para cobrir a sua parte dos custos de capital, enquanto as modalidades de financiamento do lado angolano não foram especificadas.

Um elo de uma integração regional mais ampla

Segundo a NamPower, esta infraestrutura deverá permitir a criação de um corredor de transporte de eletricidade entre os dois países e ligar a RNT-EP ao Southern African Power Pool (SAPP).

“O projeto ANNA oferece-nos a oportunidade de otimizar e partilhar de forma mais eficiente os nossos recursos energéticos respetivos, respondendo assim às necessidades em constante evolução do Southern African Power Pool (SAPP) e contribuindo para a segurança energética regional”, afirmou Kahenge Haulofu, diretor-geral da NamPower.

Prevista para 2029, esta interligação insere-se numa dinâmica mais ampla de integração dos mercados elétricos africanos. Na África Austral, em particular, o SAPP já constitui um dos mecanismos mais avançados de trocas transfronteiriças, enquanto outras regiões, como a África Oriental, aceleram a criação de mercados regionais para reforçar a segurança energética e facilitar as trocas de eletricidade.

Abdoullah Diop

Segundo a S&P Global, a Costa do Marfim tornou-se em 2025 o principal destino de exploração mineira em África, com 186 milhões de dólares de investimento. À medida que se aproxima meados de 2026, as empresas júnior ativas no país estão a multiplicar as suas captações de fundos para financiar os seus projetos.

A empresa júnior mineira canadiana Koulou Gold Corp. anunciou, na terça-feira, 14 de abril, o encerramento de uma operação de financiamento que lhe permitiu mobilizar 30 milhões de dólares canadianos (21,8 milhões de dólares norte-americanos). Esta operação servirá principalmente para financiar os trabalhos de exploração em curso nos seus projetos de ouro na Costa do Marfim.

Em detalhe, trata-se de uma colocação privada de ações que reuniu vários investidores, entre os quais a Endeavour Mining e a Nioko Resources. Estes aproveitaram a operação para reforçar a sua posição no capital, que se situa agora em cerca de 19% cada. Para além da exploração dos seus projetos atuais, a Koulou Gold planeia também utilizar estes fundos para apoiar o desenvolvimento de novas atividades, bem como para necessidades gerais de tesouraria.

Desde 2024, a empresa tem vindo a alargar o seu portefólio de ativos na Costa do Marfim. Em 2025, integrou nomeadamente a licença de Assuéfry, que se juntou aos projetos de Sakassou e Kouto. Nestes ativos, os primeiros programas de exploração identificaram várias alvos de prospeção considerados promissores, embora ainda não tenha sido delimitado qualquer depósito de ouro nesta fase. A empresa também não detalhou o seu calendário operacional para cada um dos seus locais nos próximos meses.

“Este financiamento confirma o potencial do nosso portefólio, a solidez da nossa estrutura de capital e a eficácia da nossa equipa. Agradecemos a todos os nossos acionistas pelo apoio e estamos ansiosos por continuar a exploração de alvos prioritários graças aos nossos 39 milhões de dólares canadianos em tesouraria”, declarou Alex Ruggieri, CEO da Koulou Gold.

Um apoio à dinâmica na Costa do Marfim

O anúncio da Koulou Gold insere-se numa dinâmica já bem estabelecida no setor de exploração mineira na Costa do Marfim, em particular na fileira do ouro. Segundo a S&P Global Market Intelligence, o país tornou-se em 2025 o principal destino de exploração mineira em África, com 186 milhões de dólares de investimento. Uma tendência que parece continuar em 2026, impulsionada por uma sucessão de captações de fundos anunciadas pelas empresas júnior ativas no país.

Antes da Koulou Gold, a sua compatriota Kobo Resources já tinha anunciado no final de março a intenção de levantar mais de 5 milhões de dólares canadianos para financiar os seus trabalhos no projeto Kossou, com o objetivo de aí definir um primeiro depósito de ouro este ano. No mesmo movimento, a Aurum Resources mobilizou 28,8 milhões de dólares australianos para o desenvolvimento dos seus projetos Boundiali e Napié, enquanto a Thor Explorations alocou recentemente até 10 milhões de dólares às suas atividades de prospeção na Costa do Marfim.

Para além destas operações pontuais, esta dinâmica reflete a afirmação progressiva do país como jurisdição mineira de referência. A Costa do Marfim tem a ambição de duplicar a sua produção de ouro até 2030, apoiada por um ambiente de negócios considerado atrativo, tendo-se classificado como a principal jurisdição mineira da África Ocidental no índice de atratividade do Fraser Institute em 2025.

Um contexto que, aliado à subida dos preços do ouro — que atingem níveis recorde —, reforça o interesse dos investidores. Resta agora observar como a Koulou Gold e as suas congéneres irão transformar esta conjuntura favorável em progressos concretos nos seus projetos. Os resultados das próximas campanhas deverão trazer novos elementos para melhor avaliar o potencial destes ativos.

Aurel Sèdjro Houenou

Inaugurada em fevereiro de 2025, a mina de lítio de Bougouni tornou-se a segunda do Mali. Em 2026, deverá registar o seu primeiro ano completo de exploração, já marcado por uma aceleração das atividades tanto a nível operacional como comercial.

Na terça-feira, 14 de abril, a Kodal Minerals anunciou ter produzido 26 981 toneladas de concentrado de espodumena na sua mina de lítio de Bougouni durante o primeiro trimestre, no Mali. Este desempenho insere-se na progressiva fase de ramp-up do ativo, num contexto de aceleração das primeiras vendas destinadas à chinesa Hainan Mining, simultaneamente principal cliente e parceira na joint-venture responsável pelo projeto.

No seu balanço operacional, a empresa refere ter produzido 10 900 toneladas em março, um nível mensal recorde desde a entrada em funcionamento do site em fevereiro de 2026. Em paralelo, continua os trabalhos de otimização das operações de exploração da mina, cuja capacidade anual está estimada em 125 000 toneladas.

No plano comercial, a monetização dos volumes está a intensificar-se. Cerca de 49 000 toneladas de concentrado já foram expedidas para a China desde dezembro, enquanto uma nova carga de 20 000 toneladas está em trânsito. Sob reserva de pagamento, a empresa indica ter gerado 51 milhões de dólares em receitas através das remessas anteriores, num contexto de recuperação dos preços do lítio após vários anos de queda.

«A produção de mais de 10 900 toneladas de concentrado de espodumena em março e o recente envio do terceiro carregamento para a Hainan demonstram a melhoria contínua e a regularidade das entregas no site de Bougouni. Este terceiro carregamento eleva o total das exportações para cerca de 69 000 toneladas de concentrado de espodumena desde novembro de 2025, e o site continua a beneficiar da subida dos preços do lítio no mercado», afirmou Bernard Aylward, CEO da Kodal Minerals.

A continuidade desta dinâmica nos próximos meses poderá também beneficiar o Mali, que tem direito a 35% das participações na mina, dos quais 5% pertencem a investidores locais. Os restantes 65% são detidos pela joint-venture entre a Kodal Minerals e a Hainan. Note-se que, para além de Bougouni, o país da África Ocidental também alberga Goulamina, outra mina de lítio detida pela chinesa Ganfeng.

Aurel Sèdjro Houenou

No final de janeiro, a Thor Explorations ultrapassou uma etapa-chave no desenvolvimento do seu projeto aurífero Douta, com a publicação de um estudo de pré-viabilidade. Este documento permitiu avaliar o potencial desta futura mina senegalesa, cuja entrada em produção está prevista para o horizonte de 2028.

A empresa mineira júnior canadiana Thor Explorations anunciou, na quarta-feira, 15 de abril, a sua intenção de publicar uma versão otimizada do estudo de pré-viabilidade (PFS) do seu projeto de ouro Douta, no Senegal. O objetivo é integrar os recentes sucessos de exploração registados no projeto, tendo em vista uma decisão final de investimento esperada até ao final de 2026.

Em detalhe, a empresa indica ter realizado, desde a publicação do PFS em janeiro, campanhas de perfuração de densificação em vários depósitos, com o objetivo de melhorar o nível de confiança dos recursos. Estes trabalhos deverão resultar numa estimativa atualizada dos recursos minerais, que servirá de base para o novo PFS previsto para breve.

«No Senegal, após a conclusão do estudo de pré-viabilidade de Douta durante o trimestre, as nossas atividades de exploração intensificaram-se significativamente. Procuramos otimizar este estudo onde identificámos zonas com elevado potencial de crescimento […]. Prevemos a publicação dos resultados dos nossos programas de perfuração no Senegal no segundo trimestre de 2026 e temos como objetivo tomar a decisão final de investimento para este projeto no segundo semestre de 2026», afirmou Segun Lawson, CEO da Thor Explorations.

O atual PFS apresenta Douta como uma mina capaz de produzir em média 82 000 onças de ouro por ano ao longo de uma vida útil de 12,6 anos, para um investimento estimado em 254 milhões de dólares. A otimização em curso poderá assim melhorar alguns parâmetros do projeto, antes da sua validação num estudo de viabilidade definitivo (DFS), etapa mais avançada do que um PFS e que antecede a decisão final de investimento.

Para além dos aspetos técnicos, a Thor Explorations ainda terá de ultrapassar várias etapas, nomeadamente a obtenção das licenças necessárias e a mobilização do financiamento. Nesta fase, a entrada em operação do projeto está prevista para o horizonte de 2028.

Aurel Sèdjro Houenou

O Egito é um dos principais mercados africanos de veículos elétricos, à frente da África do Sul e do Marrocos, com 7 900 unidades vendidas em 2025,...

A fronteira entre o Níger e o Benim, durante muito tempo utilizada para as exportações nigerinas, permanece fechada desde 2023. Para a futura mina de...

No Sud-Kivu, o setor mineiro continua dominado por práticas artesanais, marcado por uma governação frágil, violência persistente e locais de exploração...

Ainda ausente da produção mundial, a África poderá representar 9 % do abastecimento de terras raras até 2029, segundo projeções de mercado. Uma dinâmica...

Mediamania em tempo real

-

Cameroon Records 1.9 Trillion CFA Francs in Investments, 16,000 Jobs Under Incentive Scheme Since 2014

19:19

19:19

-

Togo raises CFA27.5bn in debt auction oversubscribed by 373%

19:09

-

Togo begins census of social, solidarity economy sector

18:57

-

Lacs 1 introduces new standards for market stalls and shops

18:50

-

Sodecoton’s New Oil Mill Could Become BEAC’s Next Big Refinancing Project

18:36

-

Cameroon: Alucam Returns to Profit, but Recovery Remains Fragile

17:19

-

Togo adopts master plan to expand short-term vocational training

16:58

-

Togo establishes national committee to address territorial boundary disputes

16:49

-

Lomé hosts ECOWAS dialogue on free movement and cross-border trade

16:37

-

Amina Boumaiza promotes immersion as a new approach to language learning

16:33

Londres - Royaume-Uni - Sommet réunissant l'écosystème tech africain et les investisseurs internationaux à Londres.