Equipe Publication

Crise no Estreito de Ormuz: Egito se posiciona como hub alternativo para petróleo do Golfo

As tensões no Estreito de Ormuz, provocadas pela escalada militar entre Irã, Estados Unidos e Israel, estão causando um choque significativo nos mercados petrolíferos globais. Nesse contexto, o Egito tenta tirar proveito da situação.

O Cairo busca se estabelecer como uma plataforma alternativa para exportação de petróleo do Golfo, enquanto o estreito, um dos principais corredores energéticos mundiais, encontra-se praticamente paralisado. As autoridades egípcias ofereceram a empresas internacionais a locação de cerca de dez instalações de armazenamento de petróleo localizadas no Mar Vermelho.

O objetivo é atrair cargas provenientes de Arábia Saudita, Kuwait, Iraque e Qatar, cujas exportações têm sido fortemente impactadas pela instabilidade na região do Golfo.

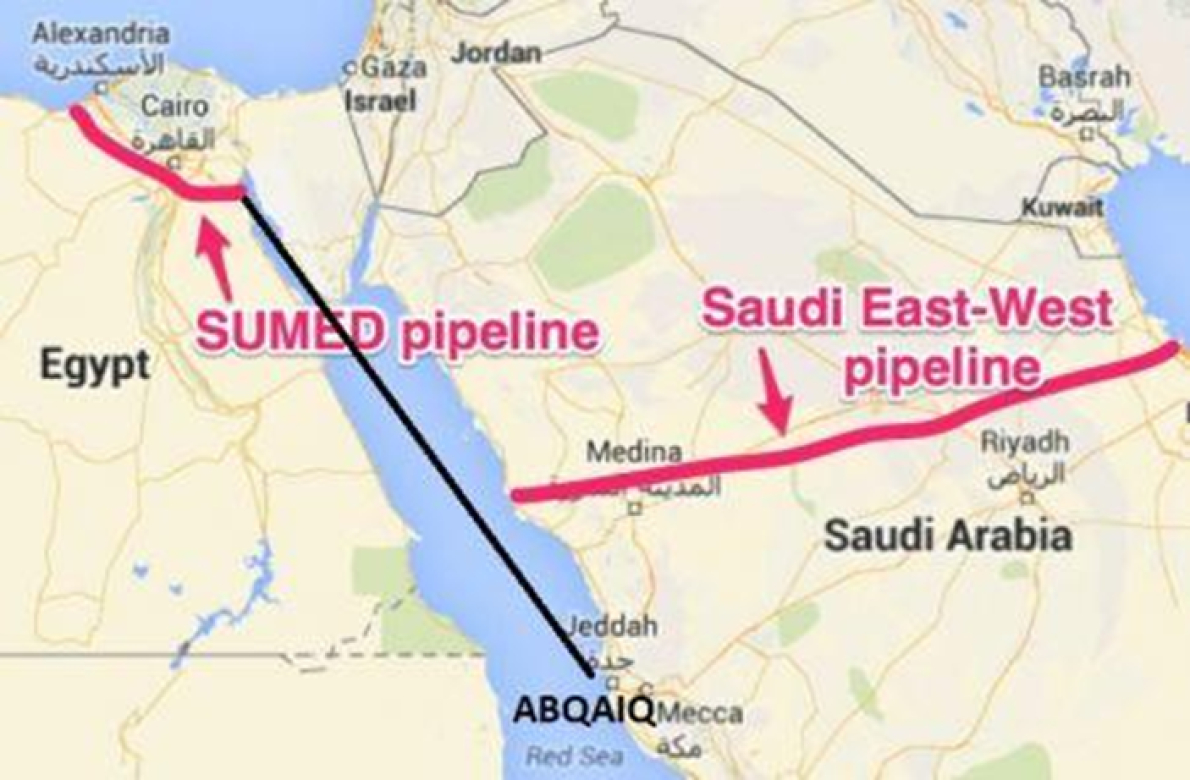

O papel estratégico do oleoduto Sumed

Paralelamente, o Egito destacou recentemente uma de suas principais vantagens logísticas: o oleoduto Sumed, que conecta o terminal de Ain Sokhna, no Mar Vermelho, ao porto de Sidi Kerir, no Mediterrâneo. Essa infraestrutura permite transportar petróleo que chega pelo Mar Vermelho para os mercados europeus e mediterrâneos sem depender integralmente do Canal de Suez.

A estratégia egípcia surge em um momento de grandes perturbações no comércio global de petróleo. O Estreito de Ormuz, por onde normalmente circula cerca de 20% do petróleo consumido no mundo, está praticamente bloqueado devido ao conflito em curso.

Os produtores do Golfo já buscam adaptar suas rotas logísticas. A Arábia Saudita, maior exportadora mundial de petróleo, redireciona parte de suas exportações para o Mar Vermelho por meio de seus próprios oleodutos e aumenta os embarques a partir do porto de Yanbu. Além disso, o reino colocou no mercado spot vários milhões de barris, uma medida incomum que evidencia a dificuldade em escoar volumes no contexto atual.

Impacto nos preços do barril

Essas perturbações geraram forte pressão sobre os preços do petróleo. Na abertura da sessão asiática de segunda-feira, 9 de março, o Brent atingiu cerca de 117 dólares por barril, registrando uma alta diária de aproximadamente 27%, o maior avanço desde o final dos anos 1980. O WTI, petróleo americano, seguiu trajetória semelhante, superando 116 dólares por barril.

O aumento se explica pelo receio de um choque de oferta significativo. Analistas alertam que a crise atual poderia representar o maior choque de oferta desde a década de 1970, caso as perturbações no Golfo se prolonguem.

Oportunidade econômica e estratégica para o Egito

Para o Cairo, a questão é tanto econômica quanto estratégica. A locação de instalações de armazenamento e o uso ampliado do oleoduto Sumed podem gerar receitas adicionais, além de reforçar a ambição do país de se tornar um hub energético regional, já consolidada no setor de gás natural no Mediterrâneo Oriental.

O alcance desse papel dependerá da evolução das tensões no Oriente Médio. Se o Estreito de Ormuz continuar perturbado, as rotas alternativas via Mar Vermelho e Mediterrâneo poderão ganhar importância crescente na organização do comércio petrolífero mundial.

Olivier de Souza

Senegal: PETROSEN assegura que não há crise de combustíveis à vista

Após a circulação de alertas falsos de escassez nas redes sociais, a empresa pública PETROSEN Trading & Services confirmou, no domingo, 8 de março, que o fornecimento de gás, gasolina e gasóleo no Senegal continua normalmente. A Direção-Geral da companhia emitiu um comunicado oficial após a divulgação de uma mensagem que anunciava, de forma errada, uma iminente falta de combustíveis no país.

No comunicado, a holding esclareceu que um «falso comunicado, amplamente difundido nas últimas horas nas redes sociais e em alguns canais de mensagens, anuncia erroneamente uma suposta escassez iminente de gás, gasolina e gasóleo no Senegal» e reforçou que «o sistema nacional de importação, armazenamento e distribuição funciona normalmente». PETROSEN destacou que não há perturbações no abastecimento de produtos petrolíferos e gás até o momento.

A empresa recomendou à população que se informe apenas pelos seus canais oficiais e pelos canais do Ministério da Energia, Petróleo e Minas do Senegal sobre qualquer informação relacionada ao setor.

Contexto internacional delicado

O esclarecimento ocorre em um momento de tensão geopolítica no Médio Oriente, que mantém os mercados energéticos em alerta. Segundo a Direção-Geral do Tesouro francês, em 2025, cerca de 20 milhões de barris de petróleo e derivados transitaram diariamente pelo estreito de Ormuz, passagem estratégica sujeita a tensões regionais. Uma interrupção prolongada nesse corredor poderia afetar os fluxos energéticos globais. A BloombergNEF estima que tal situação poderia impactar até 16% do comércio mundial de produtos petrolíferos.

Para o Senegal, essa incerteza reforça a importância econômica das importações de combustíveis. De acordo com a Nota de Análise do Comércio Exterior – edição 2024 da Agência Nacional de Estatística e Demografia (ANSD), os produtos petrolíferos acabados representaram 22,2% das importações totais do país em 2024, enquanto os óleos brutos de petróleo corresponderam a 6,9% do valor das compras externas de mercadorias. O documento também destaca a dependência do país do mercado internacional, com fornecedores como Rússia, Estados Unidos e Emirados Árabes Unidos, todos envolvidos nas atuais dinâmicas geopolíticas.

Neste contexto, garantir a segurança do abastecimento continua a ser um desafio central para o Senegal. O desenvolvimento da produção petrolífera nacional e o início do refino local, iniciado em 2025, podem, a longo prazo, contribuir para fortalecer a segurança energética do país.

Abdoullah Diop

Aquisição de terras no projeto petrolífero ugandense gera contestações

A aquisição de terras relacionada ao projeto petrolífero em Uganda tem gerado controvérsias. Vários processos judiciais foram movidos nos últimos anos contra o grupo francês TotalEnergies, alguns dos quais ainda estão em andamento.

O desenvolvimento do projeto Tilenga em Uganda envolveu a aquisição de terras de 4.954 famílias nos distritos de Buliisa, Hoima e Kikuube, situados na região do Lago Alberto, de acordo com um relatório independente divulgado pela TotalEnergies.

A avaliação foi realizada pelo gabinete canadense Land & People Planning Ltd. e publicada em 6 de março pela TotalEnergies. O estudo analisa a implementação do programa de compensação e reassentamento ligado ao projeto Tilenga. O documento indica que 2.108 acres de terra (cerca de 850 hectares) foram adquiridos entre 2022 e o final de 2024 para permitir a execução do projeto.

Entre os lares afetados, 205 residentes principais foram reassentados em habitações construídas no âmbito do programa, segundo o relatório. A grande maioria dos acordos de compensação fundiária também foi finalizada, com mais de 99% das famílias assinando e recebendo suas compensações.

O relatório menciona ainda que 100% das habitações destinadas aos reassentados foram construídas e entregues aos beneficiários. As autoridades ugandesas e os operadores do projeto continuam implementando programas para apoiar os meios de subsistência das populações afetadas.

Aquisição de terras contestada por ONG e comunidades

Essa situação ocorre num contexto em que o programa de aquisição de terras ligado ao projeto Tilenga recebeu críticas de organizações não governamentais (ONG) e de algumas comunidades locais. Em 2019, várias ONG, incluindo Les Amis de la Terre, levaram o caso à justiça francesa para contestar os projetos Tilenga e o oleoduto East African Crude Oil Pipeline (EACOP). O processo baseou-se na lei francesa de 2017 sobre dever de vigilância, que exige que grandes empresas identifiquem e previnam riscos sociais e ambientais relacionados às suas atividades no exterior.

Os demandantes acusavam a multinacional francesa de não ter implementado medidas suficientes para prevenir impactos sobre as populações locais e o meio ambiente em torno do Lago Alberto. Em fevereiro de 2023, o tribunal judicial de Paris considerou a primeira queixa inadmissível por questões processuais, sem se pronunciar sobre o mérito das acusações.

No final de junho de 2023, a Reuters informou que um novo processo foi iniciado em um tribunal civil em Paris por várias organizações e membros das comunidades afetadas pelos projetos Tilenga e EACOP. Segundo Les Amis de la Terre, 26 moradores afetados solicitam compensação, principalmente pela perda de acesso às suas terras ou danos a algumas habitações. Este segundo processo ainda está em análise pela justiça francesa.

EACOP, elo chave para a exportação do petróleo ugandense

O projeto Tilenga é um dos principais desenvolvimentos petrolíferos de Uganda. Ele prevê a exploração de seis campos na região do Lago Alberto e a perfuração de cerca de 400 poços de petróleo, segundo a TotalEnergies e seus parceiros CNOOC e Uganda National Oil Company (UNOC).

O petróleo bruto extraído pelo projeto Tilenga será transportado para os mercados internacionais através do oleoduto East African Crude Oil Pipeline (EACOP). Com cerca de 1.443 km de extensão, o oleoduto ligará os campos petrolíferos do Lago Alberto ao porto de Tanga, na Tanzânia, para exportação do petróleo ugandense.

Em fevereiro de 2026, a Agence Ecofin reportou que a construção do oleoduto estava aproximadamente 80% concluída. De acordo com declarações oficiais citadas pela mesma fonte, Tanzânia e Uganda planejam o primeiro carregamento de petróleo até julho de 2026. Ambos os países reafirmaram esse objetivo após conversas entre a presidente tanzaniana Samia Suluhu Hassan e o presidente ugandense Yoweri Museveni.

Abdel-Latif Boureima

Fabricante dinamarquês de alimentos para animais Insectum ApS instala-se no Gana

No Gana, a pecuária contribui com 13% do PIB agrícola. Num contexto em que o governo deseja relançar a avicultura e acelerar o desenvolvimento da aquicultura, a procura por alimentos para animais deverá continuar a crescer.

A empresa biotecnológica dinamarquesa Insectum ApS, especializada na produção de proteínas para alimentação animal a partir de resíduos orgânicos, prepara-se para lançar a sua primeira instalação comercial no Gana.

De acordo com informações divulgadas pelos meios de comunicação internacionais, este novo projeto será realizado no âmbito de uma parceria tripartida celebrada a 4 de março em Acra, com a sua compatriota Michael Bundgaard Holding e a empresa ganesa JSO Waste, especializada na reciclagem e valorização de resíduos.

“Na Insectum, estamos muito entusiasmados por formar a nossa primeira parceria de franchising em África, e estamos particularmente orgulhosos de o fazer com a JSO e a Michael Bundgaard Holding, empresas com as quais a colaboração se impôs naturalmente desde o início”, afirmou David Munk-Bogballe, diretor-geral da Insectum ApS.

Com um investimento total de 2,5 milhões de euros (2,9 milhões de dólares), a futura fábrica terá capacidade para processar 8.000 toneladas de resíduos orgânicos por ano, transformando estes fluxos em proteínas para peixes e aves, bem como em fertilizantes orgânicos para a agricultura. Por enquanto, os detalhes sobre o início das obras e a localização do local ainda não são conhecidos.

Rumo à redução dos custos de produção de alimentos para animais

A particularidade da Insectum reside na sua tecnologia inovadora baseada na criação da mosca-soldado-negra (Hermetia illucens). As larvas deste inseto consomem os resíduos orgânicos e transformam-nos em proteínas e lipídios ricos, ideais para a alimentação animal. Os resíduos servem de fertilizantes naturais, apoiando a produção agrícola local e reduzindo a pegada ambiental.

O projeto responde a uma necessidade estratégica para o Gana, que procura relançar o setor avícola e desenvolver a aquicultura. Segundo a FAO, a farinha de mosca-soldado-negra constitui uma alternativa sustentável e mais barata em comparação com a farinha de peixe convencional, tradicionalmente usada na alimentação de peixes em aquicultura.

Num relatório publicado em janeiro, o Fórum Económico Mundial (WEF) sublinhou que, em África, as limitações relativas aos alimentos para peixes levam a custos de produção aquacultural superiores em 10 a 20% à média mundial. “Estes custos elevados devem-se à dependência de alimentos piscícolas convencionais, importados devido à capacidade limitada de produção local, compostos por farelo de soja [também essencial para consumo humano] e farinha de peixe [proveniente de captura de peixes selvagens]”, explica o WEF.

Neste contexto, a perspetiva de reduzir os custos de produção de alimentos para peixes à base de farinha de mosca-soldado-negra deverá sustentar a dinâmica de crescimento observada na indústria aquacultural ganesa nos últimos anos. Segundo dados do Ministério do Desenvolvimento da Pesca e Aquicultura, a produção aquacultural no Gana quase duplicou, passando de 52.360 toneladas em 2019 para 100.000 toneladas em 2023. Com este aumento significativo, a aquicultura representa atualmente cerca de 20% da captura total de peixes, estimada em 484.412 toneladas em 2023.

No setor avícola, o elevado custo de produção de alimentos para animais é também considerado um dos principais obstáculos ao desenvolvimento da indústria local. Segundo o Departamento de Agricultura dos EUA (USDA), o Gana produziu apenas 60.000 toneladas de carne de frango em 2023, ou seja, apenas 18% do consumo total, estimado em 330.000 toneladas no mesmo ano.

Com o seu projeto em preparação no Gana, a Insectum ApS e os seus parceiros procuram posicionar-se num mercado de alimentos para animais destinado a crescer, acompanhando a vontade do governo de aumentar a produção avícola e aquacultural nos próximos anos.

Stéphanas Assocle

Abacate: África do Sul antecipa recuperação das exportações em 2026, mas enfrenta desafios logísticos

A África do Sul é um dos principais atores africanos no mercado internacional de abacates, ao lado do Quénia e do Marrocos. Após uma queda de desempenho em 2025, o país procura recuperar-se, apesar dos desafios logísticos na Mar Vermelha e no Oriente Médio.

A produção sul-africana de abacate prevê colocar 22 milhões de caixas no mercado internacional em 2026, o equivalente a 88 000 toneladas (1 caixa = 4 kg), revelou Derek Donkin, CEO da Associação Sul-Africana de Produtores de Frutos Subtropicais, ao Farmer’s Weekly em 9 de março.

Se concretizadas, estas projeções representam um aumento de 15,8% em relação a 2025 (76 000 toneladas) e um rebote face às 82 787 toneladas enviadas em 2024. O crescimento esperado deve-se à maturação de novos pomares, aumentando a produção e, consequentemente, o volume exportável. Cerca de 60% da produção anual é destinada ao mercado internacional, enquanto o restante é vendido internamente.

Desafios logísticos em destaque

Apesar da expectativa de recuperação, a indústria enfrenta perturbações no comércio marítimo que afetam o acesso aos mercados. Em 2025, a produção sul-africana sofreu com gargalos logísticos na Mar Vermelha, rota essencial para a Europa, principal destino das exportações.

Segundo a FAO, a retomada de ataques dos rebeldes houthis do Iémen criou um clima de insegurança, levando as empresas marítimas a evitar o Canal de Suez, aumentando custos e tempos de transporte. Este fator foi apontado como principal motivo da redução das exportações em 2025.

Além disso, tensões geopolíticas no Oriente Médio, como o conflito crescente entre EUA, Israel e Irão, podem agravar a insegurança em 2026. O Irão anunciou o bloqueio do estreito de Ormuz, enquanto os Houthis intensificaram ameaças ao tráfego marítimo na Mar Vermelha, colocando em risco rotas comerciais essenciais entre Ásia, Europa e África.

Expansão para mercados asiáticos

Desde 2023, a África do Sul tem diversificado os mercados asiáticos, abrindo novos canais na China, Índia e Japão, e negociações para Coreia do Sul devem começar em 2026.

Dados da plataforma Trade Map mostram que, em 2024, o país exportou cerca de 204 milhões de dólares em abacates, com 76% das receitas provenientes da UE, 13% do Reino Unido, 5,3% da Rússia e 4% da Ásia.

Diante deste contexto de incerteza, os produtores são aconselhados a gerir a temporada com cautela, aproveitando a flexibilidade de maturação dos frutos. Zac Bard, diretor de estratégia da Westfalia, destacou a importância de ajustar os planos de colheita e comercialização conforme condições logísticas e de mercado.

Stéphanas Assocle

África Subsaariana: 73% das terras são consuetudinárias, mas juridicamente invisíveis (relatório)

No mundo, a segurança fundiária constitui um desafio central para a produção agrícola, e o continente africano está entre as regiões mais afetadas por esta questão.

Na África subsaariana, 73% das terras são detidas sob regimes consuetudinários, revela um relatório sobre “A situação dos direitos e da governação fundiária”, publicado em conjunto no final de fevereiro pela Organização das Nações Unidas para a Alimentação e Agricultura, pela International Land Coalition e pelo Centro de Cooperação Internacional em Investigação Agronómica para o Desenvolvimento.

Na prática, isto significa que, na região, quase três quartos das terras são geridas segundo regras locais (chefiados, linhagens, famílias, comunidades de aldeia) socialmente aceites.

Embora esta proporção seja superior à média mundial (42%, cerca de 5,5 mil milhões de hectares), o relatório destaca que a região ocupa o último lugar em termos de reconhecimento oficial pelo Estado. Apenas 1% das terras consuetudinárias ao sul do Saara estão formalmente reconhecidas nos quadros legais nacionais, comparado com 8% a nível global.

Um paradoxo africano

Segundo os autores do relatório, esta falta de reconhecimento oficial ocorre num contexto em que 28% das terras consuetudinárias cartografadas no mundo estão em África, comparado com 30% na América do Norte e Europa, 18% na Ásia e 12% na América Latina e Caraíbas.

Ou seja, embora o conhecimento sobre a distribuição geográfica dos territórios geridos por comunidades africanas esteja a melhorar, esses dados raramente se traduzem em direitos formais inscritos nas leis, cadastros ou registos fundiários.

Este paradoxo deixa grande parte das terras da África subsaariana em zona cinzenta jurídica, perpetuando a insegurança fundiária no setor agrícola. Terras mesmo cartografadas podem ser consideradas legalmente “terras do Estado” ou espaços sem proprietário claramente definido, tornando os agricultores vulneráveis e abrindo espaço a riscos de apropriação de terras ou projetos impostos sem o consentimento das comunidades.

Impacto sobre as mulheres

As mulheres são particularmente afetadas, pois em muitos países já possuem menos direitos fundiários seguros que os homens. Esta situação limita a sua capacidade de investir e aceder a fatores de produção, como água ou insumos, apesar da sua importância no setor agroalimentar (representando 49% da mão de obra, segundo a FAO).

O relatório indica ainda que, globalmente, mulheres proprietárias de terras relatam significativamente mais frequentemente que os homens sentirem insegurança fundiária em casos de divórcio ou morte do cônjuge, sendo esta desigualdade particularmente pronunciada em África subsaariana, Sul da Ásia, Sudeste Asiático e Oeste Asiático.

Uma questão ambiental e climática

O documento salienta que, em África como no resto do mundo, as terras consuetudinárias abrigam grande parte das florestas intactas e do carbono “irreversível”, de modo que a ausência de reconhecimento formal também coloca em risco questões globais relacionadas com o clima e a biodiversidade.

Chamado à ação

Face a estes desafios, os autores do relatório apelam a novos compromissos dos Estados, incluindo o acesso das mulheres aos direitos fundiários e a segurança dos direitos consuetudinários. Embora novos quadros políticos e regimes fundiários tenham sido implementados na região, os especialistas reconhecem que muito ainda precisa ser feito.

Entre as iniciativas existentes estão a gestão comunitária de recursos e os acordos de co-gestão, que tratam as comunidades consuetudinárias como parceiros iguais na conceção e implementação de soluções climáticas. É essencial aplicar os princípios do Consentimento Livre, Prévio e Informado (CLPI), respeitar a autodeterminação e integrar os conhecimentos dos povos indígenas nas políticas fundiárias, climáticas e de governação.

Espoir Olodo

África do Sul: fundo de garantias para desbloquear investimento privado em infraestruturas

Perante necessidades enormes e finanças públicas pressionadas, Pretória lançou um mecanismo inédito de garantias de crédito para mobilizar capitais internacionais nos seus grandes projetos de infraestrutura — um verdadeiro aposta no efeito de alavanca.

Após anos de garantias soberanas concedidas a empresas estatais deficitárias — ainda responsáveis por 661 mil milhões de rands de compromissos fora do balanço (cerca de 40 mil milhões de dólares) —, a África do Sul experimenta agora um novo modelo de financiamento de infraestruturas. O governo de Cyril Ramaphosa lançou um veículo de garantia de crédito, supervisionado pelo Banco de Desenvolvimento da África Austral (DBSA), destinado a captar capitais privados sem aumentar a dívida pública.

Um efeito de alavanca de 1 para 4 esperado

Com um capital inicial de 500 milhões de dólares, o fundo pretende mobilizar uma capacidade de intervenção quatro vezes superior, através de um mecanismo de reforço de crédito que deve melhorar à medida que o veículo obtenha classificações nos mercados. O Banco Mundial já comprometeu 350 milhões de dólares através da sua filial BIRD. A Banco Africano de Desenvolvimento (BAD), a Sociedade Financeira Internacional (SFI), o alemão KfW e a Corporation Sul-Africana de Desenvolvimento Industrial também manifestaram interesse. O Tesouro Nacional participará com 20% do capital, elevando-se para 30% quando se incluem outras entidades públicas.

Projetos à escala de uma economia continental

Os projetos alvo mostram as ambições do plano. A expansão da rede de transporte de eletricidade em 14 000 km, prioridade máxima para valorizar os recursos renováveis da região oeste do país, exige 440 mil milhões de rands. A modernização de portos e infraestruturas ferroviárias necessita de mais 330 mil milhões de rands. Ao longo de três exercícios fiscais, o governo inscreveu 1 070 mil milhões de rands para despesas em infraestruturas no orçamento, um esforço considerável que não será suficiente sem investimento privado massivo.

Um sinal para o mercado

Mais do que números, o objetivo é credibilidade. «Quando um investidor entra no mecanismo, os outros seguem», observa Mpho Mokwele, diretor-geral do programa no DBSA. O primeiro programa a beneficiar será o desenvolvimento da rede de transporte independente de eletricidade. Outros setores como hospitais, residências universitárias e distribuição de água também estão incluídos.

Fiacre E. Kakpo

Fiscalidade e igualdade de género: qual é o estado das políticas fiscais africanas?

Joëlle TRAORÉ é doutora em Direito Fiscal pela Universidade Paris 1 Panthéon-Sorbonne, especializada em fiscalidade internacional e africana, com experiência em fluxos financeiros ilícitos, reformas fiscais globais e mobilização de recursos nacionais, e explica os jogos e desafios da área.

Durante muito tempo considerada neutra, a fiscalidade está, no entanto, longe de ser indiferente às realidades sociais. Por detrás de cada imposto, isenção ou dedução escondem-se escolhas de política pública que podem, consciente ou inconscientemente, reforçar certas desigualdades. A questão da igualdade de género ilustra particularmente bem esta dinâmica. Os sistemas fiscais africanos tratam realmente mulheres e homens de forma equitativa?

Um relatório da Organização para a Cooperação e Desenvolvimento Económico, publicado em 2022, recorda que, mesmo na ausência de discriminação explícita, podem existir vieses fiscais devido às diferenças de rendimentos, consumo, património e normas sociais entre mulheres e homens. Em outras palavras, um imposto pode ser juridicamente neutro, mas produzir efeitos desiguais na prática.

Quando a fiscalidade reflete desigualdades existentes

Em vários países africanos, certos dispositivos fiscais ainda se baseiam em modelos familiares tradicionais. Regimes de tributação que consideram o agregado familiar como unidade fiscal ou que concedem vantagens específicas ao «chefe de família» podem penalizar indiretamente a atividade económica das mulheres casadas. Quando os rendimentos são somados e sujeitos a uma taxa mais elevada, o trabalho feminino torna-se menos atrativo do ponto de vista fiscal.

Outros vieses surgem na própria estrutura das economias africanas. Grande parte da atividade feminina concentra-se no setor informal, nomeadamente no comércio retalhista, serviços de proximidade ou artesanato.

Estas atividades permanecem frequentemente fora do âmbito fiscal, não por recusa de pagar impostos, mas porque os regimes existentes não se adaptam à sua dimensão, irregularidade ou às suas restrições operacionais. Resultado: uma invisibilidade fiscal que limita o acesso das mulheres aos serviços públicos, à proteção social e ao financiamento.

Um ângulo ainda marginal nas políticas fiscais

Apesar de avanços na equidade fiscal, a dimensão de género continua pouco integrada na conceção das políticas fiscais africanas. Certos dispositivos, como créditos fiscais ligados a filhos, saúde ou reforma, beneficiam mais os homens, simplesmente porque estão sobrerrepresentados no emprego formal. Este desequilíbrio levanta uma questão central: a fiscalidade pode tornar-se um instrumento de empoderamento económico das mulheres?

Existem, no entanto, instrumentos possíveis. Reduções fiscais direcionadas para empresas lideradas por mulheres, medidas que facilitem o acesso à creche, ou a eliminação de impostos discriminatórios sobre certos produtos essenciais podem produzir efeitos concretos, sem comprometer o equilíbrio orçamental.

Experiências africanas instrutivas

Vários países africanos adotaram abordagens interessantes. O Ruanda integrou a análise de género no seu processo orçamental, pedindo a cada ministério que avaliasse o impacto das suas políticas fiscais e orçamentais em mulheres e homens.

Na África do Sul, algumas medidas fiscais visam facilitar o acesso de pequenas e médias empresas lideradas por mulheres aos mercados públicos, através de instrumentos de apoio e reduções direcionadas.

No Marrocos, pioneiro em orçamentos sensíveis ao género desde os anos 2000, estudos destacaram os efeitos potencialmente desincentivadores de certos créditos fiscais familiares sobre o emprego feminino. Estas análises alimentam hoje reflexões mais amplas sobre a reforma da fiscalidade familiar.

Estas experiências mostram que uma fiscalidade mais inclusiva não é teórica nem incompatível com restrições económicas. Ela assenta, acima de tudo, numa melhor compreensão dos efeitos reais do imposto.

Desafios ainda importantes

A implementação de uma fiscalidade sensível ao género enfrenta vários obstáculos. O primeiro é a falta de dados desagregados por sexo. Sem informação fiável sobre o impacto diferenciado das políticas fiscais, torna-se difícil orientar reformas. O segundo desafio é a representação. As mulheres continuam sub-representadas nas instâncias de decisão fiscal, limitando a consideração das suas realidades económicas.

Finalmente, persiste uma questão estrutural: repensar o papel da fiscalidade. O imposto não é apenas um instrumento de mobilização de receitas públicas. É também uma ferramenta de redistribuição e justiça social, capaz de acompanhar transformações económicas e sociais.

Quais caminhos para os países africanos?

Vários eixos de ação podem ser considerados. Integrar sistematicamente a análise de género nas reformas fiscais e nas leis de finanças é um primeiro passo. Formar as administrações fiscais sobre estas questões permitiria depois adaptar ferramentas, procedimentos e comunicação. A simplificação dos regimes fiscais para pequenas atividades, especialmente femininas, poderia favorecer a formalização sem aumentar a carga administrativa.

Por fim, uma comunicação mais pedagógica sobre o papel do imposto, em ligação com o financiamento de políticas sociais, contribuiria para reforçar a adesão dos contribuintes e reduzir desigualdades no acesso ao sistema fiscal.

Uma fiscalidade nunca neutra

Ao contrário da ideia recebida, a fiscalidade nunca é neutra. Por detrás de cada escolha fiscal realizam-se arbitragens que podem perpetuar ou corrigir desigualdades existentes. A igualdade de género não se decreta apenas pela lei. Constrói-se também, gradualmente, através dos orçamentos e sistemas fiscais.

Gana: a União Europeia anuncia uma futura parceria de segurança

Os países costeiros da África Ocidental, incluindo o Gana, são agora considerados parceiros-chave para conter a expansão da insegurança no golfo da Guiné. Esta parceria visa diversificar as alianças de segurança face ao aumento dos riscos geopolíticos.

A União Europeia (UE) prevê assinar nos próximos dias uma parceria de defesa com o Gana. O anúncio foi feito na segunda-feira, 9 de março, em Bruxelas, pela chefe da diplomacia europeia, Kaja Kallas.

«Muitos outros países interessados estão a bater à nossa porta», declarou, sublinhando que cada vez mais Estados procuram diversificar as suas parcerias para gerir um ambiente internacional mais arriscado.

Esta iniciativa surge num momento em que o Gana desempenha um papel crescente nos mecanismos regionais de luta contra o terrorismo na África Ocidental. O país é membro da Iniciativa de Acra, juntamente com o Benim, a Costa do Marfim, o Togo, o Burquina Faso, o Mali e o Níger. Trata-se de um mecanismo de cooperação em matéria de segurança lançado em 2017 para impedir a propagação do terrorismo e do extremismo violento do Sahel para os países costeiros do golfo da Guiné. O mecanismo baseia-se em operações militares conjuntas, partilha de informações e formação das forças de segurança.

Um contexto de segurança sub-regional tenso

Ao mesmo tempo, as autoridades ganesas procuram manter o diálogo com o Mali, o Níger e o Burquina Faso, reunidos na Aliança dos Estados do Sahel (AES). Criada em 2023 sob a forma de um pacto de defesa mútua, esta aliança visa reforçar a cooperação militar entre estes Estados confrontados com a expansão de grupos armados na região.

«A situação de segurança do Gana distingue-se na região, pois nenhum ataque jihadista foi registado no país. No entanto, ocorreram ataques muito perto da fronteira ganesa e as pessoas entrevistadas concordam que a situação no Burquina Faso constitui também uma ameaça significativa para o Gana», indica o relatório FOI Studies in African Security.

Parcerias diversificadas com a Europa

Para além deste novo projeto de acordo de segurança, o Gana mantém já relações económicas e políticas estreitas com vários países europeus. Com a União Europeia, Acra aplica um Acordo de Parceria Económica (APE) destinado a reforçar as trocas comerciais e a facilitar o acesso dos produtos ganeses ao mercado europeu através da redução de direitos aduaneiros e de outras barreiras comerciais.

A nível bilateral, alguns países europeus mantêm relações importantes com o Gana. É nomeadamente o caso da Alemanha, que considera o país como um dos seus parceiros prioritários em matéria de cooperação para o desenvolvimento. As trocas comerciais entre os dois países atingiram cerca de 641 milhões de euros (745,5 milhões de dólares) em 2021, com a presença de várias empresas alemãs na economia ganesa.

A antiga Costa do Ouro (Gold Coast) mantém igualmente uma parceria de segurança com a França, que figura entre os seus parceiros históricos nos domínios da formação militar, da cooperação em matéria de segurança e do reforço das capacidades de manutenção da paz.

Além disso, Acra acolhe o Centro Internacional de Formação para a Manutenção da Paz, uma instituição apoiada por vários parceiros internacionais — incluindo vários Estados europeus — que forma militares e civis para operações de paz e gestão de crises.

Carelle Yourann (estagiária)

A Comunidade da África Oriental reforma o mecanismo de contribuição dos seus Estados-membros.

A reforma do mecanismo de contribuição dos países membros da Comunidade da África Oriental entrará em vigor em julho de 2026. O objetivo é responder às crescentes dificuldades financeiras da organização e estabilizar o financiamento das suas instituições.

Durante o 25.º Cimeira de Chefes de Estado da Comunidade da África Oriental, os dirigentes da organização adotaram uma nova fórmula de financiamento destinada a reequilibrar as contribuições dos Estados-membros.

A partir de agora, essas contribuições serão repartidas segundo um mecanismo que combina 50% de contribuições iguais entre os países e 50% baseadas na sua capacidade económica. Esta reforma entrará em vigor a 1 de julho de 2026.

A decisão surge num contexto de tensões financeiras persistentes no seio do bloco sub-regional. No âmbito do orçamento para o exercício 2025-2026, a organização indicou necessitar de mais de 89 milhões de dólares para assegurar o funcionamento das suas instituições e a continuação do seu programa de integração regional, considerado essencial para reforçar cadeias de valor capazes de resistir aos choques económicos mundiais.

Entre os oito Estados-membros, apenas o Quénia e a Tanzânia pagaram integralmente a sua contribuição anual fixada em 7 milhões de dólares. Estes atrasos nos pagamentos refletem as restrições económicas e prioridades nacionais divergentes, nomeadamente os desafios de segurança na República Democrática do Congo ou as importantes necessidades de infraestruturas em alguns países.

Os atrasos nas contribuições continuam elevados. A República Democrática do Congo deverá cerca de 27 milhões de dólares à organização, enquanto o Uganda apresenta o nível mais baixo de atrasos, estimado em 1,1 milhão de dólares. Esta situação já afetou o funcionamento de várias instituições da Comunidade da África Oriental. Foram registados atrasos no pagamento de salários, adiamentos de reuniões e bloqueios de alguns projetos, levando nomeadamente a East African Legislative Assembly (EALA) a suspender as suas atividades no primeiro semestre de 2025.

«Devemos estar conscientes de que a integração regional já não é uma escolha, mas uma necessidade para construir cadeias de valor regionais resistentes aos choques globais. A Comunidade da África Oriental oferece oportunidades sem precedentes e o seu sucesso depende da qualidade da nossa integração dentro da nossa própria região», declarou Beatrice Askul Moe, presidente do Conselho de Ministros da organização.

Paralelamente a esta reforma, a Cimeira decidiu igualmente conceder um perdão excecional de 50% sobre os atrasos nas contribuições dos Estados parceiros, a fim de ter em conta as dificuldades económicas enfrentadas por alguns membros. No entanto, os países abrangidos deverão pagar os 50% restantes no prazo de dois anos.

Charlène N’dimon