Equipe Publication

A Nigéria quer tornar-se um hub de cabotagem na África Ocidental

A implementação do portal oficial do Fundo de Financiamento de Navios de Cabotagem (CVFF) marca um ponto de viragem para a Nigéria

Para além de um simples apoio aos armadores locais, Abuja inicia um mecanismo que poderá redefinir os equilíbrios do transporte marítimo costeiro na África Ocidental.

Na Nigéria, o programa de promoção das companhias marítimas locais, denominado Fundo de Financiamento de Navios de Cabotagem (CVFF), atingiu uma nova etapa na sua implementação com o lançamento, na semana passada, do portal oficial para pedidos de financiamento por parte dos armadores.

Lançado em 2003, mas permanecendo inoperante durante cerca de duas décadas, o CVFF prevê facilitar o acesso a financiamento para a aquisição de navios por companhias nigerianas, com um subsídio máximo de 25 milhões de dólares por armador. Esta medida surge após o anúncio do fim progressivo das isenções concedidas a navios estrangeiros para operarem em cabotagem, segmento reservado por lei a operadores locais.

Do mercado interno ao espaço regional

Com o seu peso demográfico (237,5 milhões de habitantes), a dimensão da sua economia e a importância dos fluxos comerciais de petróleo e gás, a Nigéria constitui o maior mercado marítimo da África Ocidental. Se o reforço das frotas locais se concretizar, os armadores do país poderão assim ultrapassar o simples âmbito da cabotagem nacional para operar em ligações costeiras regionais.

Numa sub-região onde poucos países dispõem de frotas comerciais significativas, a Nigéria tem o potencial de evoluir de um estatuto de mercado dependente de armadores estrangeiros para prestador de serviços marítimos a países vizinhos, nomeadamente para o transporte de produtos petrolíferos, carga a granel e mercadorias ligadas às indústrias extractivas.

Esta trajetória continua, no entanto, condicionada à governação do fundo, à capacidade real dos operadores locais de explorar eficazmente os navios financiados e à disponibilidade de competências técnicas qualificadas.

Henoc Dossa

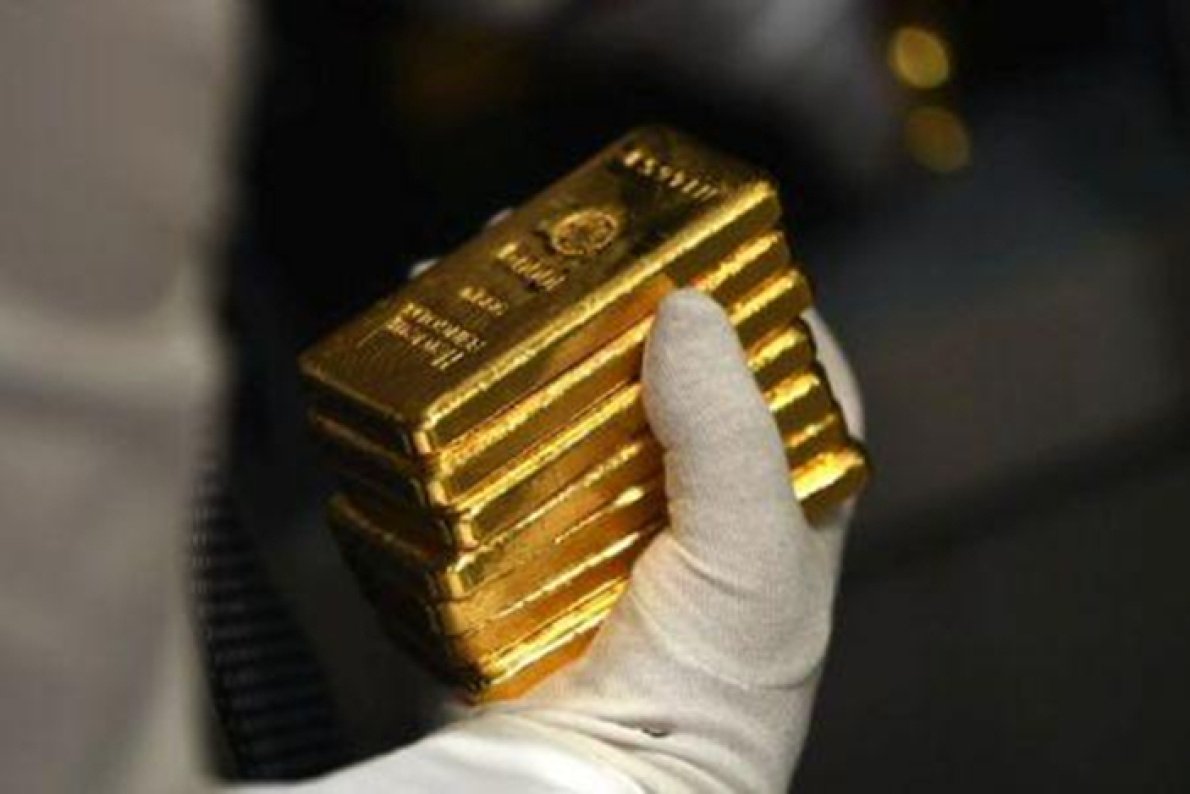

Por que o preço do ouro ultrapassa pela primeira vez os 5 000 dólares por onça?

O limiar de 5.000 dólares por onça figurava recentemente entre os cenários mais otimistas do mercado para 2026. O metal precioso, cujo preço é acompanhado de perto por vários países africanos, continua a sua dinâmica de valorização iniciada há vários meses.

Na segunda-feira, 26 de janeiro, o preço do ouro ultrapassou, pela primeira vez na sua história, a barreira dos 5.000 dólares por onça. O metal amarelo estabeleceu um novo recorde em torno de 5.090 dólares por onça, antes de se estabilizar ligeiramente abaixo desse pico, segundo dados de mercado.

Um limiar impulsionado por vários fatores

O movimento observado no mercado do ouro insere-se na continuidade de um ciclo de alta iniciado em 2025, cuja amplitude se acelerou no início deste ano. O metal amarelo já tinha registado um aumento anual de 64% no ano passado, o seu melhor desempenho desde o final da década de 1970, antes de ganhar mais 17% desde 1 de janeiro de 2026.

Esta dinâmica explica-se por vários fatores. O ouro beneficia primeiro do seu estatuto de ativo considerado “porto seguro”, ou seja, um ativo para o qual os investidores tradicionalmente se voltam quando o ambiente económico, financeiro ou geopolítico se torna mais incerto. Neste contexto, a procura de ouro tende a aumentar, apoiando mecanicamente os preços.

O mercado também foi impulsionado por elementos estruturais já identificados há vários meses. As compras sustentadas dos bancos centrais constituem um desses motores. A China, em particular, continuou a adquirir ouro em dezembro, pelo décimo quarto mês consecutivo. A isso juntam-se fluxos recorde para fundos indexados cotados lastreados em ouro, que permitem aos investidores expor as suas carteiras ao metal sem deter fisicamente lingotes.

Finalmente, o ambiente monetário também desempenhou um papel. As expectativas de descida das taxas de juro nos Estados Unidos e a recente queda do dólar contribuíram, segundo várias análises concordantes, para reforçar o atractivo relativo do ouro nos mercados.

Previsões dos analistas surpreendidas

A velocidade com que o limiar dos 5.000 dólares foi atingido surpreendeu parte do mercado. Alguns dias antes, o preço do ouro ainda evoluía em torno de 4.800 dólares por onça, um nível que já tinha ultrapassado algumas projeções feitas no início do ano.

No início de janeiro, o Morgan Stanley previa, por exemplo, um preço do ouro de 4.800 dólares por onça no quarto trimestre de 2026, baseando-se na continuação das compras dos bancos centrais e na flexibilização esperada da política monetária americana. Outras instituições, como JP Morgan, Bank of America ou o gabinete Metals Focus, tinham mencionado a possibilidade de ultrapassar o limiar de 5.000 dólares, mas num horizonte mais distante.

O que isto significa para os países produtores africanos

Para vários países africanos, onde o ouro constitui um recurso estratégico, a evolução dos preços reveste-se de particular importância. O metal amarelo representa uma parte significativa das exportações, das receitas fiscais e, nalguns casos, das entradas de divisas.

No Mali, por exemplo, a produção nacional total de ouro atingiu 48,2 toneladas em 2025, incluindo a exploração industrial e artesanal. A um preço de 5.000 dólares por onça, tal volume representa teoricamente um valor bruto de vários milhares de milhões de dólares. É, no entanto, importante sublinhar que se trata apenas de uma ordem de grandeza, que não esclarece necessariamente a parte efetivamente captada pelo Estado, pelos operadores mineiros ou por outros intervenientes da cadeia.

Países como Gana, Costa do Marfim, Tanzânia, Burkina Faso, África do Sul e Zimbábue, igualmente muito expostos ao setor aurífero, acompanham de perto estas evoluções de mercado. Um ciclo de preços permanentemente elevado pode, em teoria, melhorar as receitas de exportação e as margens dos operadores, desde que os volumes produzidos estejam à altura e que os quadros regulamentares permaneçam estáveis.

Louis-Nino Kansoun

Corrida mundial pelas terras raras: estes projetos africanos a acompanhar de perto em 2026

De acordo com a Fitch Solutions, a África poderá garantir cerca de 7% da produção mundial de terras raras até 2034. Esta projeção baseia-se essencialmente no portfólio atual de projetos em desenvolvimento no continente, que atualmente não dispõe de nenhuma mina de terras raras em produção.

Em 2025, a corrida global pelas terras raras intensificou-se significativamente, num contexto marcado por anúncios de restrições à exportação da China, que domina a cadeia de valor destes 17 metais estratégicos. Estes sinais levaram os países ocidentais e os seus aliados, liderados pelos Estados Unidos, a estabelecer novas parcerias para assegurar os seus fornecimentos e reduzir a dependência face a Pequim.

Neste cenário de reconfiguração, a África destaca-se como um território de elevado potencial, com vários projetos de terras raras estratégicos a acompanhar ao longo de 2026.

Kangankunde (Malawi)

Desde a suspensão da produção na mina burundesa Gakara, em junho de 2021, a África não possui nenhuma mina industrial de terras raras em atividade. O projeto Kangankunde, no Malawi, poderá mudar esta situação, já que o seu operador australiano Lindian Resources pretende iniciar a produção até ao final de 2026. Neste contexto, anunciou a decisão final de investimento em agosto de 2025, após mobilizar 59 milhões de USD para a construção.

Os trabalhos prosseguem, com a empresa tendo recentemente anunciado a mobilização de equipamentos mineiros no local. A Lindian pretende lançar, a longo prazo, uma mina com capacidade anual de 15.300 toneladas de concentrado de terras raras, expansível até 50.000 toneladas por ano ao longo de 45 anos. Este potencial já desperta interesse em Washington. Em dezembro de 2025, foram comunicadas discussões com o governo dos EUA para avaliar o “potencial do Kangankunde em contribuir para suprir o défice de abastecimento emergente” dos EUA e seus aliados.

Até ao momento, nenhum compromisso vinculativo foi formalizado, mas as negociações deverão continuar nos próximos meses.

Songwe Hill (Malawi)

Songwe Hill é um projeto de terras raras em fase de financiamento, também no Malawi. Segundo um estudo de viabilidade publicado em 2022 pelo operador canadiano Mkango Resources, poderá produzir 8.325 toneladas de carbonato de terras raras por ano durante 18 anos, com um investimento inicial de 277 milhões USD. Em setembro de 2025, a empresa concluiu um acordo com a DFC para um financiamento de 4,6 milhões USD. Para além desta transação, a agência federal norte-americana pondera também um empréstimo potencial de 100 milhões USD para o desenvolvimento do projeto.

Este apoio americano soma-se ao mostrado anteriormente pela União Europeia, que incluiu a Pulawy — uma fábrica de separação de terras raras prevista pela Mkango — na sua lista de projetos estratégicos de minerais críticos. Esta iniciativa implica também acompanhamento europeu para Songwe Hill, cuja produção deverá abastecer a referida fábrica. Para acelerar o desenvolvimento, a Mkango planeia fundir-se com a Crown PropTech Acquisitions, formando uma entidade especializada em terras raras, que reunirá Songwe Hill e Pulawy.

O objetivo desta estrutura é criar, a longo prazo, uma fonte fora da China, capaz de abastecer os mercados da América do Norte, Europa e Ásia. A nova empresa deverá ser cotada no Nasdaq, sujeita à finalização de um relatório técnico atualizado de Songwe Hill destinado a investidores americanos. O impacto desta iniciativa no avanço do projeto será acompanhado nos próximos meses.

Longonjo (Angola)

Apresentado como a futura primeira mina de terras raras de Angola, o projeto Longonjo entrou em fase de construção em maio de 2025. O seu operador britânico, Pensana, anunciou então um investimento de 25 milhões USD do fundo soberano angolano (FSDEA) para apoiar os trabalhos. O custo total do projeto é estimado em 217 milhões USD, com início de produção previsto para 2027, e uma capacidade inicial de 20.000 toneladas por ano de MREC, um concentrado de terras raras destinado à fabricação de ímanes permanentes.

Paralelamente à construção, a Pensana procura completar o financiamento do projeto, anunciando uma colocação de ações de 100 milhões USD em dezembro de 2025. Também negocia um financiamento de 160 milhões USD junto do Banco de Exportação e Importação dos EUA (EXIM), num contexto de crescente interesse de Washington pelo Longonjo. A Pensana assinou um protocolo com a alemã Vacuumschmelze GmbH & Co. KG (VAC) para criar nos EUA uma “cadeia de fornecimento da mina ao íman” a partir da futura produção do projeto.

Iniciativas semelhantes direcionadas para o mercado americano foram anunciadas, incluindo com a ReElement. A Pensana também planeia cotar os seus títulos no Nasdaq em 2026, para reforçar a visibilidade do Longonjo junto de investidores americanos. No entanto, como nos outros projetos, esta operação ainda está em fase de planeamento, sem calendário definido.

Ngualla (Tanzânia)

O projeto Ngualla está entre os projetos de terras raras mais avançados em África. Em desenvolvimento na Tanzânia, necessita de um investimento estimado de cerca de 320 milhões USD, e deverá permitir uma produção anual de 37.200 toneladas de MREC durante 20 anos. Antes do início da construção, o operador australiano Peak Rare Earths foi alvo de aquisição pelo grupo chinês Shenghe Resources em maio de 2025.

Shenghe, já acionista de 19,7%, propôs cerca de 97 milhões USD para adquirir as restantes participações. Apesar de uma oferta concorrente da americana General Innovation Capital Partners, a proposta chinesa foi aceite após aprovação regulatória em setembro, com finalização prevista para outubro.

Pouco se sabe sobre a estratégia da Shenghe para a Peak Rare Earths e o calendário do Ngualla. Até ao momento, não foi anunciada qualquer data para início da construção ou produção.

Phalaborwa (África do Sul)

O projeto Phalaborwa coloca a África do Sul no centro da dinâmica global de fornecimento de terras raras. Segundo a Rainbow Rare Earths, o desenvolvimento do ativo exigiria 326 milhões USD, para produzir 1.900 toneladas anuais de óxidos de terras raras para ímanes durante 16 anos. A DFS deverá ser concluída em 2026, etapa chave para atualizar os parâmetros e mobilizar financiamento para a construção.

O projeto já conta com apoio dos EUA. Em 2023, a Development Finance Corporation (DFC) comprometeu-se a investir 50 milhões USD via TechMet para “desenvolver cadeias de fornecimento de minerais críticos mais diversificadas”.

Outros projetos estratégicos

Outros projetos em África despertam interesse das potências económicas, como o Zandkopsdrift (África do Sul) na lista estratégica da UE, e o Makuutu (Uganda) da Ionic Rare Earths, que procura assegurar 120,8 milhões USD com membros do Minerals Security Partnership (MSP). O projeto Lofdal (Namíbia), 40% detido pela japonesa JOGMEC, permanece sob observação, com novas análises previstas para otimizar a produção.

Perspetivas para os Estados africanos

À medida que estes projetos avançam para a produção, os países anfitriões encontram-se num ponto estratégico. Estas iniciativas oferecem oportunidade de aumentar receitas de exportação, atrair investimento estrangeiro e reforçar a cadeia de valor local, incluindo refinação e transformação. O sucesso dependerá da capacidade dos governos em garantir um quadro regulatório claro, gerir questões ambientais e sociais e assegurar a aceitação local dos projetos.

A situação da mina Gakara no Burundi, suspensa devido a disputa comercial entre o Estado e a Rainbow Rare Earths, ilustra a importância destes fatores. A atenção crescente das potências e investidores privados pode impulsionar o desenvolvimento, mas exige vigilância para proteger interesses locais. O ano de 2026 poderá ser decisivo para observar como os países africanos tirarão partido deste potencial estratégico e se afirmarão no mapa mundial das terras raras e minerais críticos.

Aurel Sèdjro Houenou

No Senegal, a canadiana Thor estima em 254 milhões de dólares o custo de uma mina de ouro em Douta.

Já ativa na Nigéria com a mina Segilola, a Thor Explorations pretende fazer do projeto sénegalês Douta o seu segundo ativo de exploração aurífera. Uma ambição que se insere num contexto de mercado prolongadamente em alta para o ouro, cujos preços continuam a bater novos recordes.

No Senegal, a empresa mineira júnior canadiana Thor Explorations necessitará de 254 milhões de dólares americanos para construir uma nova mina de ouro no seu projeto Douta. Isto é, nomeadamente, o que se destaca num estudo de pré-viabilidade (PFS) publicado na segunda-feira, 26 de janeiro, que especifica o objetivo de iniciar a produção no local por volta de 2028.

Atualmente operadora de uma única mina de ouro, a saber, a Segilola na Nigéria, a Thor Explorations tem acelerado nos últimos meses os esforços para avançar com Douta rumo à produção. Segundo o estudo, o investimento previsto deverá cobrir o desenvolvimento de uma mina capaz de produzir 1 milhão de onças de ouro ao longo de uma vida útil de 12,6 anos, correspondendo a uma média anual de 82 000 onças de ouro. Com um preço consensual do ouro de 3 500 USD por onça, o documento indica também um valor atual líquido após impostos (VAN) de 633 milhões USD, bem como uma taxa interna de retorno (TIR) de 61%.

«Estamos entusiasmados com os resultados do estudo de pré-viabilidade de Douta, que representa um marco importante na nossa estratégia de nos tornarmos uma empresa mineira aurífera multiativos. Estes resultados confirmam que Douta é um projeto aurífero de elevada qualidade, economicamente sólido, com um período de retorno do investimento curto […]», declarou Segun Lawson, CEO da Thor Explorations.

A publicação deste documento é determinante para o avanço de Douta, confirmando assim, pela primeira vez, os parâmetros económicos do projeto. A Thor Explorations pretende, contudo, continuar as negociações com o Estado senegalês para a finalização do contrato mineiro, abrindo caminho à obtenção da licença de exploração necessária para a construção.

Paralelamente, a empresa prevê investimentos em novos trabalhos de exploração de forma a otimizar o potencial de Douta, e, potencialmente, o seu plano mineiro atual através da implementação de um estudo de viabilidade definitivo.

A concretização destas etapas abriria caminho para as fases finais do projeto, incluindo a mobilização de financiamento. A Thor pretende apoiar-se, para tal, nas suas reservas de tesouraria e garantir outros financiamentos. O desenvolvimento efetivo deste projeto será também determinante para o Senegal, assegurando um novo reforço à produção industrial de ouro atualmente garantida pelas minas Sabodala-Massawa, Mako e Boto. A canadiana Fortuna Mining desenvolve também o projeto Diamba Sul no país.

Aurel Sèdjro Houenou

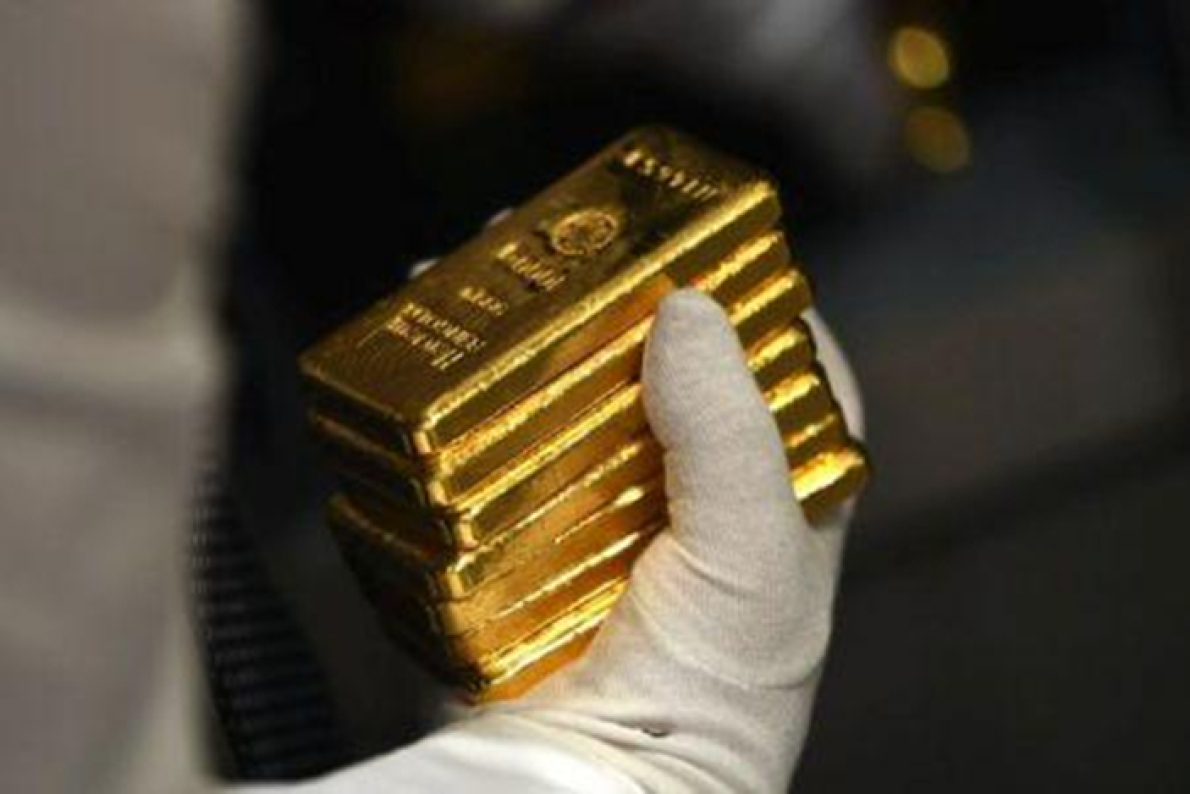

Por que o preço do ouro ultrapassa pela primeira vez os 5 000 dólares por onça?

O limiar de 5.000 dólares por onça figurava recentemente entre os cenários mais otimistas do mercado para 2026. O metal precioso, cujo preço é acompanhado de perto por vários países africanos, continua a sua dinâmica de valorização iniciada há vários meses.

Na segunda-feira, 26 de janeiro, o preço do ouro ultrapassou, pela primeira vez na sua história, a barreira dos 5.000 dólares por onça. O metal amarelo estabeleceu um novo recorde em torno de 5.090 dólares por onça, antes de se estabilizar ligeiramente abaixo desse pico, segundo dados de mercado.

Um limiar impulsionado por vários fatores

O movimento observado no mercado do ouro insere-se na continuidade de um ciclo de alta iniciado em 2025, cuja amplitude se acelerou no início deste ano. O metal amarelo já tinha registado um aumento anual de 64% no ano passado, o seu melhor desempenho desde o final da década de 1970, antes de ganhar mais 17% desde 1 de janeiro de 2026.

Esta dinâmica explica-se por vários fatores. O ouro beneficia primeiro do seu estatuto de ativo considerado “porto seguro”, ou seja, um ativo para o qual os investidores tradicionalmente se voltam quando o ambiente económico, financeiro ou geopolítico se torna mais incerto. Neste contexto, a procura de ouro tende a aumentar, apoiando mecanicamente os preços.

O mercado também foi impulsionado por elementos estruturais já identificados há vários meses. As compras sustentadas dos bancos centrais constituem um desses motores. A China, em particular, continuou a adquirir ouro em dezembro, pelo décimo quarto mês consecutivo. A isso juntam-se fluxos recorde para fundos indexados cotados lastreados em ouro, que permitem aos investidores expor as suas carteiras ao metal sem deter fisicamente lingotes.

Finalmente, o ambiente monetário também desempenhou um papel. As expectativas de descida das taxas de juro nos Estados Unidos e a recente queda do dólar contribuíram, segundo várias análises concordantes, para reforçar o atractivo relativo do ouro nos mercados.

Previsões dos analistas surpreendidas

A velocidade com que o limiar dos 5.000 dólares foi atingido surpreendeu parte do mercado. Alguns dias antes, o preço do ouro ainda evoluía em torno de 4.800 dólares por onça, um nível que já tinha ultrapassado algumas projeções feitas no início do ano.

No início de janeiro, o Morgan Stanley previa, por exemplo, um preço do ouro de 4.800 dólares por onça no quarto trimestre de 2026, baseando-se na continuação das compras dos bancos centrais e na flexibilização esperada da política monetária americana. Outras instituições, como JP Morgan, Bank of America ou o gabinete Metals Focus, tinham mencionado a possibilidade de ultrapassar o limiar de 5.000 dólares, mas num horizonte mais distante.

O que isto significa para os países produtores africanos

Para vários países africanos, onde o ouro constitui um recurso estratégico, a evolução dos preços reveste-se de particular importância. O metal amarelo representa uma parte significativa das exportações, das receitas fiscais e, nalguns casos, das entradas de divisas.

No Mali, por exemplo, a produção nacional total de ouro atingiu 48,2 toneladas em 2025, incluindo a exploração industrial e artesanal. A um preço de 5.000 dólares por onça, tal volume representa teoricamente um valor bruto de vários milhares de milhões de dólares. É, no entanto, importante sublinhar que se trata apenas de uma ordem de grandeza, que não esclarece necessariamente a parte efetivamente captada pelo Estado, pelos operadores mineiros ou por outros intervenientes da cadeia.

Países como Gana, Costa do Marfim, Tanzânia, Burkina Faso, África do Sul e Zimbábue, igualmente muito expostos ao setor aurífero, acompanham de perto estas evoluções de mercado. Um ciclo de preços permanentemente elevado pode, em teoria, melhorar as receitas de exportação e as margens dos operadores, desde que os volumes produzidos estejam à altura e que os quadros regulamentares permaneçam estáveis.

Louis-Nino Kansoun

No Senegal, o petróleo impulsiona um aumento de 23% nas receitas extrativas em 2024

Historicamente dominado pela exploração mineira, com destaque para o ouro e os fosfatos, o setor extrativo senegalês viu nos últimos dois anos a entrada em produção de campos de petróleo e gás. Estes projetos iniciam um reforço do peso dos hidrocarbonetos na indústria.

As receitas extrativas do Senegal aumentaram 23% em termos anuais, atingindo 447 mil milhões de FCFA (cerca de 808 milhões de USD) em 2024. Embora a mineração continue dominante nestas receitas, o crescimento deve-se principalmente ao setor petrolífero, cujas receitas mais que duplicaram em apenas um ano.

Segundo um relatório publicado em dezembro de 2025 pela Iniciativa para a Transparência nas Indústrias Extrativas (ITIE), as empresas petrolíferas que operam no Senegal pagaram, em 2024, 77,70 mil milhões de FCFA ao Estado (excluindo pagamentos sociais, ambientais e garantias de reabilitação), contra 30,65 mil milhões de FCFA em 2023. A participação dos hidrocarbonetos nas receitas extrativas do Estado passou, assim, de 8% em 2023 para 17% um ano depois. Este aumento deve-se à entrada em operação do campo petrolífero de Sangomar, em junho de 2024.

Campo petrolífero de Sangomar

Nos primeiros meses de exploração em 2024, o campo offshore de Sangomar produziu 16,90 milhões de barris de petróleo. É operado por uma joint venture entre a australiana Woodside Energy (82% das participações) e a empresa nacional senegalesa Petrosen (18%). O Senegal explora também gás natural, cuja produção, de 2,77 milhões de metros cúbicos normais em 2024, é totalmente utilizada localmente para a produção de eletricidade.

Predomínio do ouro

Para além do aumento de produção do campo de Sangomar, que produziu 36,1 milhões de barris em 2025, a contribuição dos hidrocarbonetos para as receitas extrativas do país deverá crescer ainda mais com o gás natural liquefeito. O Senegal iniciou as exportações no ano passado, com a entrada em produção do projeto gasífero Greater Tortue Ahmeyim. Ainda assim, a mineração deverá continuar, pelo menos a médio prazo, a dominar o setor extrativo.

De acordo com a ITIE, as minas geraram 369,68 mil milhões de FCFA de receitas para o Estado senegalês em 2024, um aumento de 11% face a 2023. O relatório atribui esta evolução, sobretudo, a ajustes alfandegários aplicados nas duas minas de ouro do país, bem como nas Indústrias Químicas do Senegal (ICS), que exploram fosfato. O ouro e o ácido fosfórico (derivado do fosfato) são os dois principais produtos de exportação do setor mineiro, com, respetivamente, 501,95 mil milhões de FCFA e 287,52 mil milhões de FCFA declarados na exportação.

A produção declarada de ouro foi de 354.715 onças, cerca de 11 toneladas, proveniente das minas industriais de Sabodala-Massawa e Mako. A entrada em produção, em 2025, da mina Boto, explorada pela marroquina Managem e capaz de produzir cerca de 5 toneladas nos três primeiros anos, reforçará o impacto do ouro nas receitas extrativas. Salienta-se ainda que o aumento esperado da produção senegalesa de ouro ocorre num contexto de forte valorização dos preços, que subiram mais de 60% em 2025 e poderão atingir 5.000 USD por onça em 2026.

Peso na economia

Será necessário aguardar o relatório ITIE 2025 para avaliar até que ponto os efeitos do aumento da produção e dos preços do ouro se traduzem nas receitas extrativas do Senegal. Observa-se, no entanto, que a contribuição do setor extrativo para a economia nacional pouco mudou em 2024.

O peso nas exportações passou de 31,89% em 2023 para 31,38% um ano depois, enquanto a participação no PIB aumentou para 4,95% (contra 4,72% em 2023). O setor extrativo representa ainda 0,74% dos empregos declarados (contra 0,16% em 2023), enquanto a parcela nas receitas do Estado passou de 9,40% em 2023 para 11,96% em 2024.

Na procura de reforçar a presença das minas na economia, o governo senegalês, liderado pelo Presidente Diomaye Faye e pelo Primeiro-Ministro Ousmane Sonko, lançou uma auditoria aos contratos petrolíferos e ao setor mineiro. Quanto a este último, os resultados anunciados em setembro de 2025 revelaram o incumprimento das obrigações fiscais por vários operadores e a proliferação de minas ilegais. Medidas corretivas estão previstas.

Emiliano Tossou

Senegal: central solar com armazenamento por baterias inaugurada em Saint-Louis

Enquanto o Senegal visa o acesso universal à eletricidade e o aumento da participação das energias renováveis, o reforço da rede elétrica torna-se um desafio central.

As autoridades senegalesas inauguraram na quinta-feira, 22 de janeiro, em Bokhol, na região de Saint-Louis, no norte do país, a central Walo Storage, uma instalação solar de 16 MWc combinada com um sistema de armazenamento por baterias de 10 MW / 20 MWh. A cerimónia contou com a presença das autoridades administrativas locais, parceiros técnicos e financeiros, e do Diretor-Geral da Senelec, Papa Toby Gaye, representando o Ministério da Energia, do Petróleo e das Minas.

O projeto, já em operação comercial desde julho de 2025, constitui a primeira central solar com armazenamento dedicada à regulação de frequência no Senegal e uma das primeiras deste tipo na África Ocidental, segundo os promotores. Foi concebido para reforçar a estabilidade da rede elétrica, facilitar a integração de energias renováveis intermitentes e garantir o fornecimento em caso de perturbações na rede.

Desenvolvido pela Africa REN, o Walo Storage representa um investimento de 40 milhões de euros, financiado pelos acionistas do desenvolvedor e por empréstimos concedidos pela FMO e pelo EAAIF, um fundo da PIDG. O projeto está ligado à rede da Senelec e contribui para o fornecimento de eletricidade durante os períodos de pico, apoiando também a regulação de frequência.

«O Walo Storage fornece-nos uma ferramenta essencial para garantir eletricidade estável e fiável, ao mesmo tempo que contribui de forma significativa para a diversificação do nosso mix energético. Esta realização reforça o papel pioneiro do Senegal em matéria de eletrificação sustentável na África Ocidental e evidencia a nossa capacidade de colaborar com atores do setor privado e mobilizar financiamentos internacionais», afirmou Gaye aquando da entrada em operação.

A inauguração insere-se num contexto de crescimento dos projetos solares com armazenamento no Senegal. Em maio de 2025, o desenvolvedor pan-africano AXIAN Energy iniciou a construção da central NEA Kolda, um projeto solar de 60 MW associado a um sistema de armazenamento de 72 MWh, apoiado por um financiamento superior a 105 milhões de euros.

Mais geralmente, estes projetos alinham-se com os compromissos do país da Teranga no âmbito do seu Pacto Nacional para a Energia, elaborado no quadro da iniciativa Mission 300, que visa o acesso universal à eletricidade até 2029 e uma quota de 40% de energias renováveis no mix de produção até 2030.

Abdoullah Diop

Petróleo: a Líbia firma um acordo de 25 anos com a TotalEnergies e a ConocoPhillips

Em 2023, o petróleo e o gás representavam 60% do PIB, 94% das exportações e 97% das receitas públicas na Líbia. As autoridades declararam que pretendem atrair investimentos estrangeiros no setor para reforçar a produção nacional de petróleo e gás.

A Líbia anunciou um acordo petrolífero de 25 anos com a francesa TotalEnergies e a americana ConocoPhillips. A informação foi divulgada durante a Libya Energy and Economy Summit, organizada em Trípoli, pelo Primeiro-Ministro líbio Abdulhamid al-Dbeibah, numa mensagem publicada no X no sábado, 24 de janeiro.

Celebrado através da Waha Oil Company, filial da National Oil Corporation (NOC), a companhia petrolífera nacional líbia, o contrato prevê mais de 20 mil milhões de dólares em investimentos externos no desenvolvimento do setor petrolífero do país.

Segundo as autoridades líbias, o acordo visa aumentar a capacidade de produção da Waha Oil Company para cerca de 850 000 barris por dia. De acordo com a Reuters, uma fonte próxima da empresa indicou que a produção atual se situa entre 340 000 e 400 000 barris por dia, em condições normais de exploração.

Abdulhamid al-Dbeibah, citado pela imprensa local, afirmou que o contrato poderá gerar mais de 376 mil milhões de dólares em receitas líquidas para a Líbia ao longo de toda a sua duração. No entanto, ainda não foram divulgados detalhes sobre a repartição exata dos lucros entre as partes envolvidas.

A Líbia relança progressivamente o seu setor petrolífero

O acordo com a TotalEnergies e a ConocoPhillips insere-se numa fase de reorganização mais ampla do setor petrolífero líbio, marcada pela retoma progressiva das atividades de exploração e pela reabertura controlada do país a investidores estrangeiros.

Desde abril de 2025, as autoridades líbias mostraram a intenção de atrair novos investimentos em exploração petrolífera, destacando a necessidade de renovar as reservas e modernizar a capacidade de produção existente, segundo a NOC. Esta orientação traduziu-se em várias iniciativas destinadas a revitalizar um setor que há muito enfrentava dificuldades devido à instabilidade política e de segurança.

Em março de 2025, a NOC lançou um concurso para 22 blocos petrolíferos onshore e offshore, no que constitui o primeiro ciclo de atribuição de licenças em mais de 17 anos. As autoridades indicaram que os resultados seriam publicados no início de 2026.

Em novembro de 2025, o grupo austríaco OMV anunciou a descoberta de petróleo e gás na bacia de Sirte, após perfurações no bloco 106/4, operado em parceria com a NOC, com fluxos superiores a 4 000 barris de crude por dia no poço exploratório em questão.

Em março de 2025, as autoridades também relançaram o campo petrolífero de Mabruk, encerrado há mais de dez anos, com uma produção inicial anunciada de 5 000 barris por dia, prevista para aumentar progressivamente.

A Líbia, que segundo a U.S. Energy Information Administration (EIA) possuía em 2024 48 mil milhões de barris de reservas comprovadas de petróleo bruto, as maiores de África, reafirmou a sua intenção de elevar a produção para 1,6 milhões de barris por dia até ao final de 2026, contra cerca de 1,38 milhões atualmente, de acordo com dados do African Energy Council.

Neste contexto, o país membro da Organização dos Países Exportadores de Petróleo (OPEP) indicou que pretende apoiar-se mais nos Estados Unidos para desenvolver o seu setor petrolífero.

Abdel-Latif Boureima

Abdel-Latif Boureima

Em África, o financiamento das start-ups através de dívida cresceu 63% em 2025 (Partech).

Os financiamentos por dívida passaram de 1,01 mil milhões de dólares no final de 2024 para 1,64 mil milhões de dólares no final de 2025. Esta evolução assinala uma mudança duradoura nas estratégias de financiamento, impulsionada pelo aumento da maturidade das empresas tecnológicas do continente.

Em África, o financiamento das start-ups através de dívida registou um forte crescimento em 2025, tanto em termos de valor como em número de operações, enquanto o financiamento em equity se manteve globalmente estável.

Segundo o relatório anual de 2025 da Partech Partners sobre capital de risco no setor tecnológico africano, publicado na quinta-feira, 22 de janeiro de 2026, os financiamentos por dívida passaram de 1,01 mil milhões de dólares no final de 2024 para 1,64 mil milhões de dólares no final de 2025. Isto representa um aumento de 63% em apenas um ano. O número de operações financiadas por empréstimo seguiu a mesma trajetória, passando de 77 para 108 transações no período, ou seja, uma progressão de 40%. De acordo com a Partech, trata-se do nível mais elevado alguma vez registado no continente.

Em 2025, a dívida representou 41% do total de capital investido nas start-ups africanas, contra 31% em 2024 e 17% em 2019. Com 1,6 mil milhões de dólares mobilizados e 107 operações registadas, a dívida representou quase metade do capital total angariado por estas empresas em 2025. Esta dinâmica insere-se numa trajetória ascendente da dívida desde 2021. Nesse ano, as jovens empresas do continente captaram um total de 767 milhões de dólares exclusivamente através de dívida. Em 2022, este montante atingiu 1,55 mil milhões de dólares, caiu para 1,21 mil milhões em 2023, 1,01 mil milhões em 2024 e voltou a subir em 2025.

Uma maior maturidade das start-ups africanas

Para a Partech Partners, este crescimento da dívida não reflete uma recuperação cíclica, mas sim uma mudança estrutural e duradoura nos modos de financiamento. As start-ups africanas recorrem cada vez mais a instrumentos estruturados e não dilutivos. Em 2025, a dívida tornou-se uma componente central do financiamento tecnológico africano.

Esta evolução reflete o facto de um número crescente destas empresas alcançar níveis suficientes de atividade, geração de tesouraria e governação, permitindo-lhes aceder a financiamentos por empréstimo sem diluir o capital dos fundadores. Outro ponto chave: o aumento da dívida explica uma parte significativa da progressão do financiamento total observada em 2025. Sem esta componente, os volumes globais teriam permanecido próximos dos do ano anterior.

«Constatámos que o endividamento constituiu a mudança estrutural mais importante do ano de 2025. O financiamento por dívida registou um forte crescimento, ultrapassando o pico de 2021. Instrumento emergente há poucos anos, a dívida tornou-se um pilar central do financiamento tecnológico africano», comenta a Partech no seu relatório.

Disparidades acentuadas entre os mercados

A distribuição geográfica do financiamento por dívida revela diferenças claras entre os principais ecossistemas africanos. Em 2025, o Quénia liderou com 498 milhões de dólares angariados através de dívida, seguido do Egito (246 milhões), da Nigéria (160 milhões), do Senegal (139 milhões) e da África do Sul (72 milhões).

No Quénia, a dívida representou 48% do capital total mobilizado e registou um crescimento anual de 30%. Metade das megaoperações identificadas no país em 2025 foram realizadas sob a forma de empréstimos. O Egito apresenta uma estrutura mais equilibrada: a dívida contribuiu com 20% do financiamento total, registando um aumento de 73% face ao ano anterior.

Na Nigéria, a dívida continua a ser secundária, mas ganha visibilidade. Representa 19% do total angariado, com um aumento anual de 132%. Sustenta o crescimento dos volumes sem alterar a estrutura geral do mercado. Na África do Sul, o seu papel foi mais limitado, representando apenas 10% do financiamento total das start-ups em 2025, com uma queda anual de 45% nos volumes.

A ascensão do financiamento por dívida está a alterar os equilíbrios do capital de risco em África. Reflete uma maior maturidade das jovens empresas e abre novas oportunidades para os investidores.

Chamberline Moko

Afrique du Sul: a Alemanha reforça o seu apoio à transição energética justa

Apesar da saída dos Estados Unidos e de um sistema elétrico ainda fortemente dependente do carvão, a Parceria para uma Transição Energética Justa (JETP) continua a avançar na África do Sul, graças sobretudo ao apoio renovado dos parceiros europeus.

A Alemanha reafirmou o seu compromisso com o JETP, aumentando a sua contribuição total para 2,68 mil milhões de euros, contra 986 milhões anunciados em 2021. Mais de 1,4 mil milhões de euros já foram desembolsados no âmbito de um programa previsto até 2027, indicou Rainer Baake, enviado especial alemão para o JETP, após uma visita a Pretória.

Este aumento responde a uma forte procura por subsídios e financiamentos concessionais no plano de investimento sul-africano, com grande parte destinada a projetos de energias renováveis. Estes esforços decorrem de reformas que visam abrir o setor elétrico a mais investimento privado e à concorrência.

O apoio europeu é mais amplo: o Reino Unido anunciou a 22 de janeiro de 2026 a prorrogação da sua garantia climática de 1 mil milhões de dólares à África do Sul, destinada a apoiar a reforma dos serviços municipais de eletricidade.

O objetivo principal do JETP é apoiar a África do Sul na saída gradual do carvão e acelerar a transição para uma economia de baixas emissões, integrando mais energias renováveis no mix elétrico.

Contudo, o país continua fortemente dependente do carvão. A estabilidade do sistema elétrico desde 2025 deve-se, em grande parte, ao desempenho reforçado das centrais a carvão existentes, evidenciando a dificuldade de abandonar esta fonte de energia a curto ou médio prazo.

Abdoullah Diop