Equipe Publication

A Côte d’Ivoire e o Programa das Nações Unidas para o Desenvolvimento comprometem-se com o Programa de Cooperação 2026-2030

Este programa dá continuidade ao ciclo quinquenal anterior e insere-se na visão do Plano Nacional de Desenvolvimento. Prevê, entre outros objetivos, a criação de mais de 100 000 empregos, o acesso à energia limpa e a proteção de mais de 10 milhões de pessoas face aos riscos climáticos.

O Programa de Cooperação (CPD) 2026-2030 entre a Côte d’Ivoire e o Programa das Nações Unidas para o Desenvolvimento foi oficialmente lançado na quarta-feira, 25 de março. O objetivo é apoiar o país na sua estratégia para alcançar o estatuto de país de rendimento médio-alto até 2030.

O CPD 2026-2030 estrutura-se em torno de dois eixos principais. O primeiro visa garantir o acesso universal aos serviços públicos digitais. O segundo centra-se na inovação ao serviço de um crescimento sustentável e resiliente, privilegiando a transição ecológica, o desenvolvimento de soluções locais como a energia solar e a agroflorestação, bem como a criação de empregos.

Objetivos focados no emprego e no clima

No âmbito desta parceria, o PNUD definiu metas concretas para este ciclo: «a criação de mais de 100 000 empregos, o acesso à energia limpa, a proteção de mais de 10 milhões de pessoas face aos riscos climáticos e a mobilização de mais de 100 milhões de dólares em financiamento climático», declarou Blerta Cela.

Este programa, que sucede ao quadro de cooperação 2021-2025, está alinhado com o Plano Nacional de Desenvolvimento 2026-2030, cujo objetivo é construir um país sustentável e pacífico, capaz de conciliar desempenho económico, justiça social e estabilidade institucional.

«Esta orientação permitirá melhorar o desempenho do programa, atuando através de soluções digitais, abordagens inovadoras e integradas que combinam governação, paz, economia local e clima, bem como um reforço significativo das capacidades locais», afirmou Souleymane Diarrassouba.

A Côte d’Ivoire evolui num contexto económico favorável, com um crescimento projetado de 6,7% em 2026, uma inflação controlada de 1,5% e uma pressão fiscal em aumento para 15,7% do PIB. Este enquadramento macroeconómico sólido constitui a base da parceria estratégica com o PNUD.

Além disso, o país registou uma melhoria de +0,017 no seu índice de desenvolvimento humano (IDH) entre 2022 e 2023, desempenho que o coloca no primeiro lugar na África Subsaariana e no quarto lugar a nível mundial em termos de evolução anual, segundo dados oficiais.

Apesar destes progressos, a Côte d’Ivoire continua a enfrentar vários desafios, incluindo o desemprego jovem, o baixo nível de inclusão financeira, as desigualdades e os efeitos das alterações climáticas.

O Programa das Nações Unidas para o Desenvolvimento, que trabalha para reduzir as desigualdades económicas, sociais e ambientais, está presente no país desde 1961.

Lydie Mobio

Nigéria: 346 milhões de dólares para reforçar a luta contra o VIH e a tuberculose em 2026

A Nigéria aposta numa combinação de financiamento reforçado, inovações médicas e coordenação institucional para acelerar a eliminação do VIH e da tuberculose como ameaças à saúde pública.

O governo nigeriano anunciou um cofinanciamento nacional adicional de cerca de 346 milhões de dólares para 2026, destinado a apoiar as suas prioridades de saúde, nomeadamente a luta contra o VIH e a tuberculose.

Segundo um comunicado do Ministério da Saúde publicado na quarta-feira, 25 de março, esta orientação insere-se numa abordagem coordenada que visa reforçar a eficácia, a responsabilização e a apropriação nacional das políticas de saúde. É acompanhada por reformas estruturais, incluindo a implementação do quadro multissetorial de responsabilização para a tuberculose (MAF-TB), concebido para melhorar o acompanhamento dos compromissos e dos desempenhos.

Paralelamente, o país introduziu uma inovação importante na prevenção do VIH com a implementação do lenacapavir, um tratamento injetável administrado duas vezes por ano. Já em fase de implementação em vários estados, este dispositivo será disponibilizado gratuitamente para reforçar a prevenção, especialmente junto das populações mais expostas.

«Ao harmonizar os recursos a todos os níveis do governo e ao colaborar de forma coordenada com os nossos parceiros, estamos a criar um sistema eficaz e eficiente, capaz de erradicar a tuberculose e o VIH», declarou o ministro da Saúde, Muhammad Pate.

A Organização Mundial da Saúde (OMS) recorda que a Nigéria está entre os países com elevada incidência de tuberculose, onde a coinfecção VIH/TB continua a ser um grande desafio de saúde pública. Assim, a instituição recomenda o reforço do rastreio ativo, a expansão do acesso a testes rápidos e a garantia da continuidade dos tratamentos antirretrovirais e antituberculose.

Neste contexto, a Nigéria lançou em 2023 uma campanha nacional de rastreio da tuberculose que abrange os 36 estados, bem como o Território da Capital Federal. Mais de 440 000 casos foram detetados em 2025, em comparação com cerca de 138 000 em 2020. A taxa de sucesso terapêutico é estimada em 94%, segundo dados oficiais.

Charlène N’dimon

Angola angaria 2,5 mil milhões de dólares no mercado internacional da dívida

O país petrolífero tirou partido da subida dos preços do petróleo desde o início do conflito no Médio Oriente para obter taxas de juro mais baixas do que as aplicadas nas suas emissões anteriores.

Angola angariou 2,5 mil milhões de dólares através da emissão de um novo eurobond, anunciou o ministro de Estado para a Coordenação Económica, José de Lima Massano, na quarta-feira, 25 de março.

A operação foi estruturada em duas tranches. No valor de 1,5 mil milhões de dólares, a primeira tranche teve uma taxa de 9,25% com maturidade de 7 anos, enquanto a segunda foi de 1 mil milhão de dólares com uma taxa de 9,8% e maturidade de 11 anos.

Falando no final de uma reunião do Conselho de Ministros, Massano destacou que Angola conseguiu obter taxas de juro «muito vantajosas», mais baixas em comparação com as aplicadas em emissões anteriores, apesar de um contexto internacional marcado por um conflito violento no Médio Oriente.

O país exportador de petróleo beneficiou, de facto, da subida dos preços da energia na sequência da guerra no Irão. As tensões geopolíticas e as perturbações no fornecimento de produtos energéticos causadas pelo fecho do estreito de Ormuz provocaram uma forte subida dos preços do crude, que ultrapassaram várias vezes a barreira dos 100 dólares nas últimas semanas.

O ministro angolano da Coordenação Económica destacou ainda a forte procura por parte dos investidores.

«Fomos aos mercados com o objetivo de angariar 2 mil milhões de dólares, mas a procura atingiu cerca de 5,2 mil milhões de dólares [...], e acabámos por angariar 2,5 mil milhões de dólares», afirmou, considerando que a operação «histórica» demonstra a «forte confiança dos investidores internacionais nos progressos da economia angolana».

Financiamento orçamental e gestão da dívida

Segundo Massano, os recursos mobilizados servirão para financiar o orçamento do Estado para o exercício de 2026 e para responder à «grande preocupação» relacionada com o pagamento de atrasados a prestadores de serviços públicos.

A última emissão de Angola nos mercados obrigacionistas internacionais ocorreu em outubro de 2025, quando Luanda angariou 1,75 mil milhões de dólares, parte dos quais foi utilizada para reembolsar obrigações internacionais com vencimento em novembro de 2025.

As emissões de longo prazo em moeda estrangeira de Angola são classificadas como «B-», com perspetiva estável, pela S&P Global Ratings.

Walid Kéfi

Com a Google, a África do Sul pretende formar 5.000 talentos para os empregos do futuro.

Face ao elevado desemprego juvenil e à aceleração da transformação digital, a África do Sul está a multiplicar parcerias para adaptar os seus sistemas educativos e alinhar a formação às necessidades do mercado de trabalho.

O governo sul-africano prepara-se para assinar um acordo com a Google para reforçar as competências digitais e em inteligência artificial da sua juventude. Segundo um comunicado do Ministério do Ensino Superior e Formação (DHET) de terça-feira, 24 de março, a iniciativa prevê a concessão de 5.000 bolsas de certificação Google aos candidatos mais meritórios.

Estas bolsas destinam-se a estudantes, docentes e funcionários das universidades públicas, das instituições de ensino técnico e profissional (TVET) e dos colégios de educação e formação comunitária (CET), com especial atenção às comunidades rurais e periurbanas, muitas vezes menos abrangidas pelas formações tecnológicas.

A assinatura do acordo, que marcará o lançamento oficial do programa, está prevista para 30 de março de 2026, nos escritórios da Google em Joanesburgo, Bryanston, sob supervisão da vice-ministra do Ensino Superior e Formação, Mimmy Gondwe.

O acordo assenta em vários pilares. O ministério indica que o gigante americano do digital disponibilizará programas de formação em inteligência artificial para os docentes. Este modelo de formação de formadores permite uma difusão mais ampla e sustentável das competências digitais nas instituições.

Serão oferecidas certificações profissionais reconhecidas em áreas de grande procura no mercado de trabalho, como cibersegurança, análise de dados e suporte informático. Estas certificações foram concebidas para serem imediatamente aplicáveis no percurso profissional dos beneficiários.

A parceria inclui também um componente tecnológico. A empresa americana fornecerá ferramentas digitais e reforçará as infraestruturas informáticas das instituições parceiras, criando um ambiente favorável à aquisição de competências digitais, muitas vezes difíceis de desenvolver em algumas instituições sul-africanas.

Uma iniciativa num contexto de fortes tensões no emprego juvenil

O país apresenta uma taxa nacional de desemprego elevada que mudou pouco nos últimos trimestres. No inquérito oficial do Statistics South Africa (Stats SA) referente ao primeiro trimestre de 2025, a taxa de desemprego atingiu 32,9 %.

A situação dos jovens é ainda mais crítica. Os indivíduos com idades entre 15 e 34 anos registaram uma taxa de desemprego de 46,1 % no primeiro trimestre de 2025, segundo o Stats SA. Apesar de a taxa global ter recuado ligeiramente para 31,4 % no quarto trimestre de 2025, o desemprego juvenil manteve-se elevado em 43,8 %.

O desfasamento entre oferta e procura de competências resulta de barreiras de acesso às tecnologias e às formações adequadas. Segundo o Digital Progress and Trends Report 2025 do Banco Mundial, a cobertura móvel está a melhorar, mas a utilização efetiva da Internet continua limitada pelo custo e pela falta de competências digitais.

O mesmo relatório destaca que persistem desigualdades entre zonas urbanas e rurais, entre países de rendimento elevado e intermédio, e entre diferentes categorias populacionais. Estes obstáculos explicam em parte porque os jovens das áreas menos equipadas têm mais dificuldades em adquirir competências digitais, mesmo quando as infraestruturas básicas estão disponíveis.

Félicien Houindo Lokossou

Em África, 1 432 mil milhões de USD passaram pelo mobile money em 2025, segundo a GSMA.

O mobile money afirma-se como a principal ferramenta de inclusão financeira em África. Para além dos pagamentos e transferências de fundos, produtos de poupança, crédito e seguros são cada vez mais oferecidos, sobretudo nas sub-regiões onde as taxas de bancarização permanecem baixas.

Cerca de 1 432 mil milhões de USD passaram pelas contas de mobile money em África ao longo de 2025, um aumento de aproximadamente 27% face a 2024, segundo um relatório publicado na terça-feira, 24 de março, pela Associação Global de Operadores de Telefone Móvel (GSMA). Intitulado “The State of the Industry Report on Mobile Money 2026”, o documento indica que o continente captou cerca de 66% do valor das transações de mobile money a nível mundial, que totalizou 2 091 mil milhões de USD (+23% face a 2024).

África registou também cerca de 74% do número de transações de mobile money realizadas globalmente no ano passado, com aproximadamente 92 mil milhões de transações (+16% face a 2024) num total mundial de 125 mil milhões. O relatório revela ainda que o continente alberga 52% do total de contas de mobile money a nível global. No final de 2025, existiam cerca de 1,2 mil milhões de contas em África (+18% face a 2024), num total mundial de 2,3 mil milhões de contas (+13%).

No entanto, existem fortes disparidades entre as sub-regiões africanas, que contam com 187 serviços de mobile money ativos num total global de 347 serviços.

O espectro de usos está a expandir-se

A África Oriental lidera, com 537 milhões de contas e um valor de transações de 806 mil milhões de USD em 2025. A África Ocidental (517 milhões de contas e 498 mil milhões de USD em transações) ocupa o segundo lugar, seguida da África Central (128 milhões de contas e 105 mil milhões de USD).

O mobile money continua pouco desenvolvido na África do Norte (30 milhões de contas e 15 mil milhões de USD em transações) e na África Austral (33 milhões de contas e 8 mil milhões de USD), devido principalmente às taxas relativamente elevadas de bancarização nessas regiões.

O relatório sublinha ainda que a utilização de contas de mobile money tornou-se mais regular no continente. O número de contas ativas mensalmente cresceu 19% em relação a 2024, atingindo 347 milhões, ou cerca de 28% do total de contas registadas em África.

A nível global, a GSMA salienta que os usos do mobile money se alargaram significativamente nos últimos anos, incluindo pagamentos comerciais (155 mil milhões de USD em 2025), pagamento de contas (99 mil milhões de USD), envios de remessas internacionais (45 mil milhões de USD) e pagamentos em massa, como salários e transferências sociais (139 mil milhões de USD).

Produtos de poupança, seguro e crédito são também cada vez mais oferecidos pelos fornecedores de mobile money, especialmente na África Subsaariana e na Ásia.

Walid Kéfi

Desenvolvimento de competências digitais: o Níger volta-se para a Argélia

A transformação digital está a acelerar em África. Os países estão a dar especial atenção ao reforço do capital humano para apoiar a modernização da administração e enfrentar o desafio do desemprego.

O Níger pretende fortalecer a sua cooperação bilateral com a Argélia em vários domínios do digital, nomeadamente no desenvolvimento de competências. Esta aproximação visa consolidar as capacidades locais e apoiar a transformação digital do país da África Ocidental.

Esta ambição foi abordada durante um encontro realizado esta semana entre Sid Ali Zerrouki (foto, à esquerda) e o seu homólogo nigerino Adji Ali Salatou (foto, à direita), à margem da segunda sessão da Grande Comissão Mista Argélia-Níger de Cooperação, realizada em Niamey, com uma delegação argelina liderada pelo Primeiro-Ministro, Sifi Ghrieb. As duas partes planeiam, nomeadamente, colaborar na criação e desenvolvimento de centros de competências digitais (Skill Centers). Foram também discutidos programas de formação de formadores na área das TIC, visando promover a transferência de know-how e reforçar as capacidades locais.

Do lado nigerino, esta aproximação integra a estratégia de transformação digital adotada pelas autoridades, que visa acelerar o desenvolvimento das TIC e utilizá-las para o desenvolvimento socioeconómico. O desenvolvimento das competências digitais e da inovação constitui, aliás, um dos três eixos da Política Nacional de Desenvolvimento do Digital 2026–2035, atualmente em elaboração.

Embora o Níger já não seja membro da CEDEAO, a organização indica no seu site que o país implementa vários programas de formação em TIC para reforçar as competências digitais. No entanto, o acesso a formação de qualidade continua a ser um grande desafio, sobretudo fora das principais áreas urbanas. Estas iniciativas são frequentemente apoiadas por parceiros internacionais e ONGs.

Por seu lado, a Argélia também fez do desenvolvimento do capital humano um pilar da sua estratégia de transformação digital. O governo prevê formar 500.000 especialistas em TIC, ao mesmo tempo que pretende reduzir em 40% a fuga de talentos. Foram implementados Skill Centers para formar jovens em competências-chave como inteligência artificial, cibersegurança, cloud computing e Internet das Coisas, preparando-os para os empregos do futuro e facilitando a sua integração na economia digital, tanto a nível nacional como internacional.

Se concretizada, esta cooperação pode ser uma lufada de esperança para o emprego jovem, enquanto o Banco Mundial estima, por exemplo, que 230 milhões de empregos em África subsaariana irão requerer competências digitais até 2030.

No Níger, a questão do emprego jovem continua a ser preocupante e as autoridades fizeram dela uma prioridade. Segundo o Instituto Nacional de Estatística (INS), 25,5% dos nigerinos ativos entre os 15 e os 35 anos estão desempregados, ou seja, sem trabalho mas disponíveis para trabalhar (segundo trimestre de 2025). A taxa de emprego nesta faixa etária é de 34,5%, com empregos predominantemente informais e vulneráveis. Assim, 55,4% destes jovens estão desempregados, subempregados ou em empregos precários. Além disso, 37,4% dos jovens não estão nem em emprego nem em educação.

Isaac K. Kassouwi

A Ethiopian Airlines reforça a sua frota de carga para se adaptar à crescente procura de transporte aéreo de mercadorias.

Impulsionada pelo crescimento do comércio eletrónico e pela reorganização das cadeias de abastecimento globais, a carga aérea impõe-se como um segmento estratégico para as companhias africanas. Os investimentos em aeronaves dedicadas e a expansão das capacidades logísticas refletem a vontade de capturar uma maior quota de mercado.

A Ethiopian Airlines prevê aumentar a sua capacidade de carga com dois Boeing 777-300ERSF, aviões inicialmente destinados ao transporte de passageiros, mas convertidos em cargueiros. Um acordo de leasing foi assinado com a empresa irlandesa AerCap, e as entregas estão previstas para o segundo trimestre de 2028. Esta iniciativa ocorre num contexto de crescimento marcado do transporte mundial de mercadorias.

Segundo a Associação Internacional de Transporte Aéreo (IATA), o valor das trocas por via aérea cresceu 25% em termos homólogos entre janeiro e agosto de 2025, com base em dados que cobrem 47 países representando 39% do comércio mundial. Para comparação, o valor das trocas em todos os modos de transporte aumentou apenas 7%, enquanto o transporte marítimo registou um crescimento inferior a 1%. Para 2026, a IATA prevê um crescimento global de 2,6% do transporte aéreo de carga em volume.

A Ethiopian Airlines ambiciona quase triplicar o seu tráfego anual de carga, passando de 754.000 toneladas em 2025 para 1,9 milhão de toneladas até 2040, em conformidade com os objetivos definidos no seu plano estratégico «Vision 2040». «À medida que a procura de carga aérea continua a crescer, a Ethiopian Airlines mantém-se empenhada em investir em soluções modernas e sustentáveis que consolidem a nossa posição no mercado mundial de carga», declarou o seu diretor-geral, Mesfin Tasew.

Segundo a AerCap, os Boeing 777-300ERSF oferecem cerca de 25% de capacidade adicional em comparação com os aviões cargueiros de longo curso atualmente em serviço, ao mesmo tempo que melhoram a eficiência operacional. Mas, apesar destas perspetivas de crescimento, a companhia terá de enfrentar vários desafios, incluindo a volatilidade da procura global, os elevados custos de conversão e operação das aeronaves, bem como as limitações logísticas e infraestruturais em alguns mercados africanos.

Henoc Dossa

Após 30 anos de operação, o Gana procura um futuro para a sua mina de ouro Damang

Desde há vários meses, a empresa sul-africana Gold Fields tem conduzido estudos para prolongar a vida útil da sua mina de ouro Damang, no Gana, que entrou em 2025 na fase de fim de ciclo. Esta situação levou, aliás, a uma queda de 28% na produção durante esse exercício.

No Gana, a mineradora sul-africana Gold Fields confirmou a transferência da mina de ouro Damang para a posse do Estado em 18 de abril próximo. Esta operação, contudo, vem acompanhada de incertezas quanto à identidade dos futuros adquirentes deste ativo em fim de ciclo, quase 30 anos após a sua entrada em operação em 1997.

O fim de um período de transição

Segunda mina de ouro explorada pela Gold Fields no Gana, após Tarkwa, Damang atravessa desde abril de 2025 uma fase de transição. De comum acordo com o Estado, a empresa havia obtido um prolongamento de um ano do contrato de concessão, então expirado, para preparar a sua transferência gradual às autoridades locais.

Este período deveria permitir a realização de trabalhos técnicos para avaliar as reservas exploráveis e, por extensão, a vida útil remanescente da mina. Um ano depois, este processo chega ao fim, com a Gold Fields indicando que está a conduzir as últimas etapas necessárias para finalizar a transferência.

Numa atualização publicada nesta quarta-feira, 25 de março, a empresa informou ter submetido a Accra um estudo de viabilidade detalhado de Damang em dezembro de 2025. Este estudo confirma, nomeadamente, uma extensão da vida útil da mina, sem, no entanto, especificar a extensão exata nem as reservas exploráveis associadas a este plano mineiro.

Enquanto não houver mais detalhes, esta confirmação sugere a possibilidade de continuidade das operações no local, onde as reservas eram consideradas esgotadas alguns meses antes. Esta situação havia levado, aliás, a uma queda anual de 28% na produção da mina no ano passado.

“A Gold Fields tem o privilégio de operar no Gana há mais de 30 anos e estamos orgulhosos das parcerias que estabelecemos com o governo ganês e as comunidades locais ao longo do tempo […]. A empresa compromete-se a assegurar a continuidade e a gestão responsável das operações durante este processo”, declarou Mike Fraser, CEO da Gold Fields.

Empresas ganesas na linha da frente para a aquisição

A poucas semanas do prazo anunciado, o Estado ganês ainda não se pronunciou oficialmente sobre o futuro da Damang. Segundo a Reuters, algumas empresas mineiras locais já procuram posicionar-se para adquirir a mina. Entre elas está a Engineers & Planners (E&P), liderada por Ibrahim Mahama (irmão do presidente John Mahama) e histórico contratista no local. Os nomes de BCM International e do consórcio Vortex Resources também foram mencionados.

Os contornos das propostas submetidas a Accra ainda precisam ser detalhados. Isaac Tandoh, diretor do regulador do setor mineiro ganês, afirmou ainda à Reuters que a reativação da mina poderá exigir até 1 mil milhões USD em investimentos. “Uma decisão é esperada o mais brevemente possível”, acrescentou.

Resta ver qual opção o governo ganês adotará nas próximas semanas. No Burkina Faso, as minas de ouro de Wahgnion e Boungou foram, por exemplo, confiadas à Société de Participation Minière du Burkina (SOPAMIB), após a sua transferência pelo Estado junto da Endeavour Mining em 2024. Num contexto marcado pela vontade dos países da sub-região de aumentar as receitas mineiras, no quadro da valorização do ouro, as decisões futuras sobre Damang serão particularmente observadas.

Aurel Sèdjro Houenou

Grafite: a operadora da mina Balama em Moçambique pretende captar 72 milhões de USD

Após vários meses de suspensão, a Syrah Resources retomou em junho de 2025 a exploração da sua mina de grafite Balama, em Moçambique, considerada a maior de África. Esta retoma tem sido apoiada desde então por uma série de operações de financiamento destinadas a sustentar as atividades no local.

A Syrah Resources anunciou, na quinta-feira, 26 de março, a sua intenção de captar cerca de 72 milhões de USD junto de investidores institucionais americanos e australianos. Este financiamento visa apoiar a continuação das operações nos seus principais ativos, em particular na mina de grafite Balama, em Moçambique.

Esta operação surge após a receção de propostas de financiamento por parte da U.S. International Development Finance Corporation (DFC), do U.S. Department of Energy (DOE) e do fundo de pensões AustralianSuper. As discussões em curso incidem, nomeadamente, sobre uma reestruturação da dívida do grupo, combinada com a mobilização de novos capitais, o que poderá elevar a sua tesouraria para cerca de 198 milhões de USD. Um montante suficiente para apoiar tanto as atividades mineiras em Balama como o desenvolvimento da fábrica de transformação de grafite Vidalia, na Louisiana.

«Após o aumento de capital e as propostas de financiamento estratégico, a Syrah terá um balanço sólido com uma liquidez pro forma de cerca de 198 milhões de dólares americanos para apoiar a expansão das suas instalações em Balama e Vidalia e garantir a geração sustentável de fluxos de caixa a curto prazo», declarou Shaun Verner, CEO da Syrah Resources.

Considerada a maior mina de grafite em África, Balama enfrentou perturbações nos últimos anos devido à persistente fraqueza dos preços no mercado de grafite. Em resposta, a Syrah adotou um modo de operação “por campanhas”, ajustando a produção de acordo com a procura. Esta estratégia foi acompanhada de um recurso acrescido a financiamentos, nomeadamente junto da DFC, sendo a nova operação uma continuação destes esforços.

Vários passos ainda precisam de ser concluídos antes da finalização da captação, incluindo a assinatura de acordos vinculativos com as partes envolvidas e a obtenção das autorizações regulamentares necessárias. Entretanto, as operações continuam em Balama, cuja produção continua a suscitar interesse de atores do setor, como a canadiana NextSource Materials, mencionada como potencial compradora.

Aurel Sèdjro Houenou

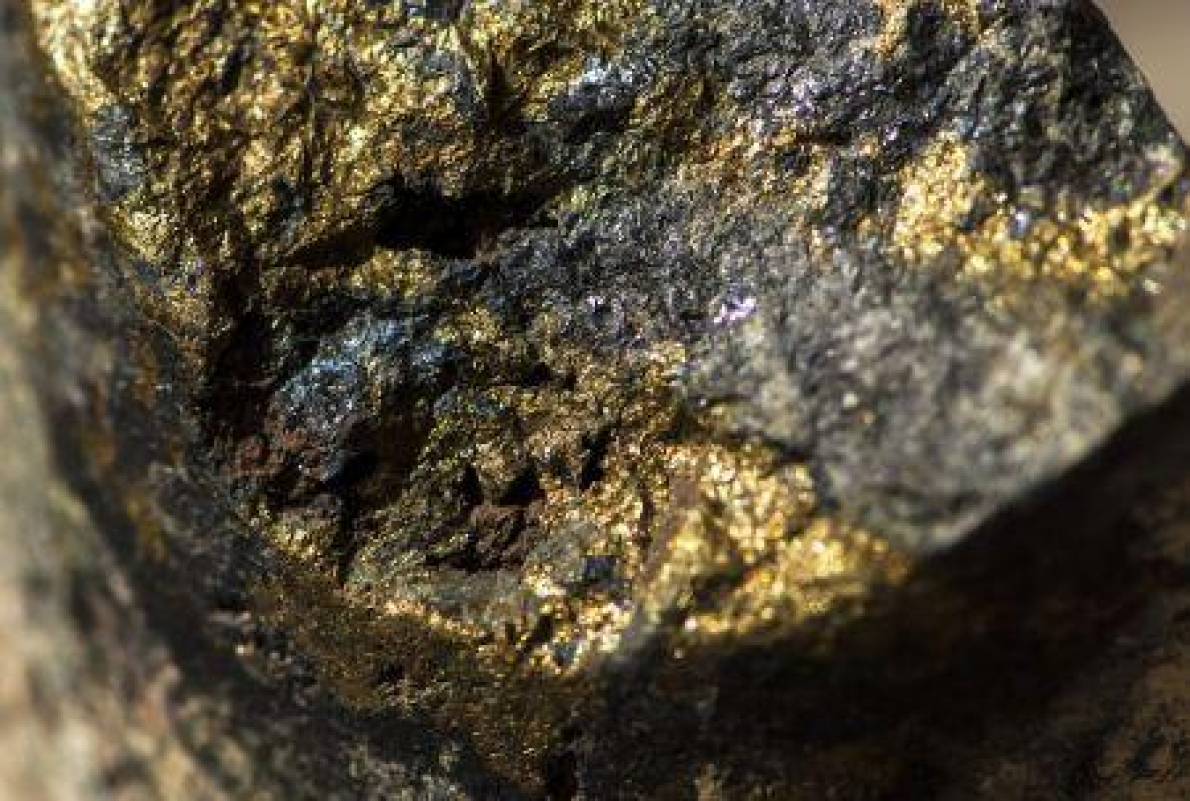

Namíbia: depois do cobre, o potencial da futura mina Haib é reforçado com o ouro

Tal como ocorre na Zâmbia com a mina Kansanshi da First Quantum Minerals, por vezes o ouro é explorado como subproduto em minas de cobre. Esta configuração oferece às companhias formas de otimizar a valorização do depósito e melhorar a rentabilidade global das operações.

Na Namíbia, a junior Koryx Copper divulgou, na quarta-feira, 25 de março, uma nova estimativa dos recursos minerais do seu projeto de cobre Haib, integrando pela primeira vez o ouro como subproduto. Este avanço deverá permitir à empresa aumentar a rentabilidade global desta futura mina em desenvolvimento.

Detalhando, a empresa indica que esta atualização se baseia nos resultados de trabalhos de exploração anteriores no local, adicionando novos recursos em relação à estimativa de setembro de 2025. Haib conta agora com 2,09 milhões de toneladas de cobre em recursos indicados e 1,38 milhão de toneladas em recursos inferidos. A estes juntam-se recursos indicados de 487.900 onças de ouro e 103,6 milhões de libras de molibdénio, um segundo subproduto utilizado em ligas de aço.

Para a Koryx, a integração destes dois subprodutos evidencia o potencial do Haib e abre novas oportunidades para melhorar significativamente a rentabilidade, bem como a vida útil do projeto. Um aspeto ainda mais relevante dado que a exploração estava inicialmente centrada apenas no cobre, com uma produção anual de 88.000 toneladas ao longo de 23 anos, para um custo estimado de 1,55 mil milhões de USD.

Estes parâmetros deverão ser atualizados no âmbito de um estudo de pré-viabilidade (PFS) esperado para o quarto trimestre de 2026, que irá integrar o ouro e o molibdénio. Até lá, a Koryx planeia acelerar os trabalhos de exploração para publicar uma nova estimativa dos recursos nos próximos meses.

Convém sublinhar que, apesar destes avanços, a empresa ainda precisa de realizar trabalhos adicionais para converter os recursos identificados em reservas exploráveis, etapa indispensável antes de considerar o desenvolvimento da mina. Recorde-se que no final de janeiro a Koryx anunciou a mobilização de 46 milhões de dólares canadianos (aproximadamente 33 milhões USD) para financiar as próximas fases do projeto ao longo do ano.