Equipe Publication

Rwanda reforça a preparação para a desativação gradual das redes 2G e 3G

A aceleração da transformação digital em África acompanha-se do surgimento de novos modos de consumo digital, exigentes em termos de largura de banda. As autoridades e os operadores apostam nas tecnologias de última geração para responder a esta procura crescente.

As autoridades ruandesas preparam o abandono gradual das tecnologias de telefonia móvel 2G e 3G. A iniciativa visa acelerar o desenvolvimento e a adoção da banda larga no Ruanda, no âmbito da transformação digital atualmente em curso.

Na quinta-feira, 26 de março, Paula Ingabire (foto, à direita), Ministra das TIC e da Inovação, reuniu-se com importadores de equipamentos e atores do setor privado. O objetivo foi discutir de forma inclusiva os métodos práticos desta transição e refletir sobre as formas de facilitar o acesso de todos os ruandeses a dispositivos compatíveis com as tecnologias 4G e 5G.

Uma transição planeada no quadro estratégico nacional

A migração para redes 4G e 5G integra-se no Plano Estratégico do Setor das TIC 2024–2029, que define o quadro para a transformação digital do país. Em novembro de 2024, o governo, em parceria com a Alemanha, lançou um convite à manifestação de interesse para realizar uma avaliação técnica do abandono progressivo das redes 2G e 3G. Este estudo visa principalmente medir o nível de preparação das infraestruturas e do ecossistema tecnológico.

Inclui também a análise das consequências de uma eventual não-transição, tais como o aumento dos custos relacionados com a manutenção das redes antigas, a retirada do suporte dos fabricantes e os riscos de segurança e conformidade. O estudo analisará o impacto na cobertura, nomeadamente nas áreas rurais, e a capacidade das redes 4G e 5G de fornecer conectividade de qualidade, inclusiva e acessível.

A avaliação contempla ainda os aspetos económicos: evolução do ARPU, risco de perda de receita para os operadores, condições de migração dos utilizadores para as novas tecnologias, limitações no acesso a dispositivos 4G e 5G, efeitos nos preços e na concorrência, bem como questões de regulação e eficiência energética.

Preparação dos operadores

Os operadores de telecomunicações ruandeses já começaram a preparar-se para esta transição. A Airtel Ruanda anunciou, em dezembro de 2024, a intenção de abandonar gradualmente a 3G até ao final de 2025 e a 2G até 2026, alinhando-se com as tendências globais e as ambições nacionais em matéria de banda larga. Segundo Emmanuel Hamez, então CEO da filial ruandesa da Airtel Africa, esta evolução é não só necessária como inevitável, sendo o operador responsável pela implementação de uma rede moderna capaz de responder às necessidades de uma sociedade conectada e digital.

Uma transição inevitável face ao crescimento do digital

A procura por conectividade de alta velocidade está a crescer rapidamente, e a 3G já é demasiado lenta para muitas aplicações, sobretudo com o aumento do número de utilizadores e das necessidades de largura de banda. As autoridades ruandesas consideram que esta transição é indispensável para acompanhar as tendências globais e o crescimento das aplicações baseadas em dados, reduzindo progressivamente a dependência dos serviços de voz tradicionais.

O Ruanda pretende aproveitar as novas tecnologias para reduzir a divisão digital, melhorar a qualidade da conectividade em todo o território e impulsionar uma economia digital sustentável e inclusiva. A Estratégia Nacional de Banda Larga sublinha que o acesso melhorado à banda larga pode ser um verdadeiro motor de produtividade, inovação, eficiência e criação de emprego.

Desafios persistentes de inclusão digital

Apesar das vantagens anunciadas, a transição para ultra banda larga levanta questões de inclusão digital. Segundo dados da União Internacional de Telecomunicações (UIT), a 2G e a 3G cobriam já 98,8% da população em 2024, nível comparável ao da 4G. Embora a diferença de cobertura seja limitada, poderá afetar algumas áreas rurais ou periféricas, onde a qualidade e disponibilidade das redes mais recentes ainda são desiguais.

Para além da cobertura, o uso constitui outro desafio. Segundo as autoridades ruandesas, as subscrições de banda larga móvel representavam 54% da população em 2024, sinal de uma adoção ainda incompleta. Um dos principais obstáculos continua a ser o acesso a dispositivos compatíveis. Os smartphones, essenciais para tirar pleno proveito das redes 4G e 5G, eram detidos apenas por 45% da população em 2024. A estes constrangimentos somam-se o custo dos pacotes de dados, o nível de competências digitais e a relevância dos conteúdos disponíveis.

Adicionalmente, a 2G e a 3G continuam a desempenhar um papel em certos usos profissionais, nomeadamente para comunicações máquina a máquina (M2M). São utilizadas por terminais de pagamento eletrónico, caixas automáticas, contadores inteligentes ou alguns equipamentos industriais e de transporte. Surge assim a questão da capacidade dos intervenientes em migrar para soluções alternativas fiáveis.

Isaac K. Kassouwi

Botswana: o uso da IA entra na exploração de depósitos de terras raras

À medida que os modelos preditivos ganham desempenho a nível global, a inteligência artificial (IA) está a afirmar-se gradualmente no setor mineiro africano. No Botswana, várias empresas já a utilizam para aprimorar a exploração de metais como cobre e cobalto.

No Botswana, a mineradora júnior Tsodilo Resources anunciou, no domingo, 29 de março, uma parceria com o americano Battelle Memorial Institute para integrar a IA na exploração do seu projeto de terras raras Gcwihaba. Esta iniciativa insere-se numa dinâmica já observada no país, marcada pelo uso desta tecnologia na pesquisa de depósitos de outros metais estratégicos.

Em detalhe, esta expansão da IA no setor mineiro botswanense tem sido impulsionada por empresas britânicas como Botswana Diamonds e Aterian, ativas no cobre, cobalto, níquel e zinco. Através do seu programa, a Tsodilo pretende integrar Gcwihaba nesta tendência, desenvolvendo com a Battelle um modelo preditivo de IA baseado em física e treinado com dados de exploração existentes.

Esta ferramenta permitirá priorizar as zonas com maior probabilidade de mineralização em terras raras nas áreas de prospeção do projeto. Uma vez implementado, o modelo será progressivamente otimizado à medida que novos resultados de perfuração enriquecerem a base de dados. Com esta abordagem, a Tsodilo pretende reduzir os riscos ligados à exploração e acelerar as descobertas no local.

«No setor mineiro em geral, a IA está a ser cada vez mais adotada para fornecer uma segmentação imparcial e baseada em dados, […] permitindo uma classificação, priorização e previsão mais confiáveis das áreas de perfuração de alta probabilidade, enquanto reduz os riscos de exploração. Esta parceria com a Battelle permite-nos aprofundar o nosso conhecimento sobre o nosso projeto atual de minerais críticos e terras raras e expandir potencialmente a mineralização conhecida», afirmou James Bruchs, presidente da Tsodilo Resources.

Esta evolução ocorre enquanto a empresa procura identificar os seus primeiros depósitos no projeto Gcwihaba. Para tal, foi anunciado um programa de perfuração de até 15.000 metros para este ano, visando não apenas terras raras, mas também cobre, cobalto, níquel e vanádio. Resta agora avaliar em que medida a IA irá otimizar estes trabalhos nos próximos meses.

Embora as implementações observadas no Botswana ainda não tenham resultado em descobertas significativas, existem exemplos de sucesso noutros locais do continente. O caso mais conhecido é a descoberta do depósito de cobre de Mingomba, na Zâmbia, pela KoBold Metals, empresa que fez da IA um pilar da sua estratégia de exploração.

Aurel Sèdjro Houenou

Argélia: a australiana Terramin eleva o custo da sua mina de zinco para 415 milhões USD

Com a futura mina de zinco Tala Hamza, a Argélia pretende reforçar o papel do setor mineiro na diversificação de uma economia ainda largamente dependente dos hidrocarbonetos. O objetivo é acelerar os trabalhos para o início da construção em 2026.

A empresa mineira australiana Terramin reviu para 415 milhões USD o investimento necessário para desenvolver a mina de zinco Tala Hamza, na Argélia. Integrado numa atualização do estudo de viabilidade publicado na segunda-feira, 30 de março, este valor representa um aumento em relação aos 341 milhões USD estimados no estudo inicial de 2018.

Esta revisão ocorre num contexto de otimização do projeto, em resposta tanto às evoluções do mercado como aos ajustes técnicos realizados nos últimos anos. Embora o custo tenha aumentado, as perspetivas de produção também registam uma melhoria significativa. Tala Hamza deverá produzir, em média, cerca de 178.000 toneladas de concentrado de zinco por ano (em comparação com 129.300 toneladas previstas anteriormente), além de 33.000 toneladas de chumbo como subproduto.

O modelo baseia-se numa duração de vida de 20 anos, com o investimento a ser recuperado no quarto ano de exploração. O valor presente líquido (VPL) após impostos é de 640 milhões USD e a taxa interna de retorno (TIR) é de 24 %.

Esta atualização surge após o lançamento dos trabalhos preparatórios, depois de vários meses de atraso. A próxima etapa crucial será a mobilização do financiamento necessário para a construção. A Terramin indica contar com o apoio da Agência Argélia de Promoção de Investimentos (AAPI), enquanto decorrem negociações com um «grande banco público argelino» para o financiamento através de empréstimo.

O capital da futura mina será controlado maioritariamente pelo Estado argelino (51 %) contra 49 % da empresa australiana. Este projeto constitui um dos pilares da estratégia nacional de diversificação de uma economia ainda largamente dominada pelos hidrocarbonetos, sendo que a indústria mineira representa apenas cerca de 1 % do PIB argelino.

Tala Hamza insere-se também num contexto de mercado relativamente volátil para o zinco, afetado pela fraca procura persistente. Segundo a Trading Economics, os contratos futuros de zinco situam-se atualmente nos 3.150 USD por tonelada, próximos dos níveis mais baixos desde dezembro.

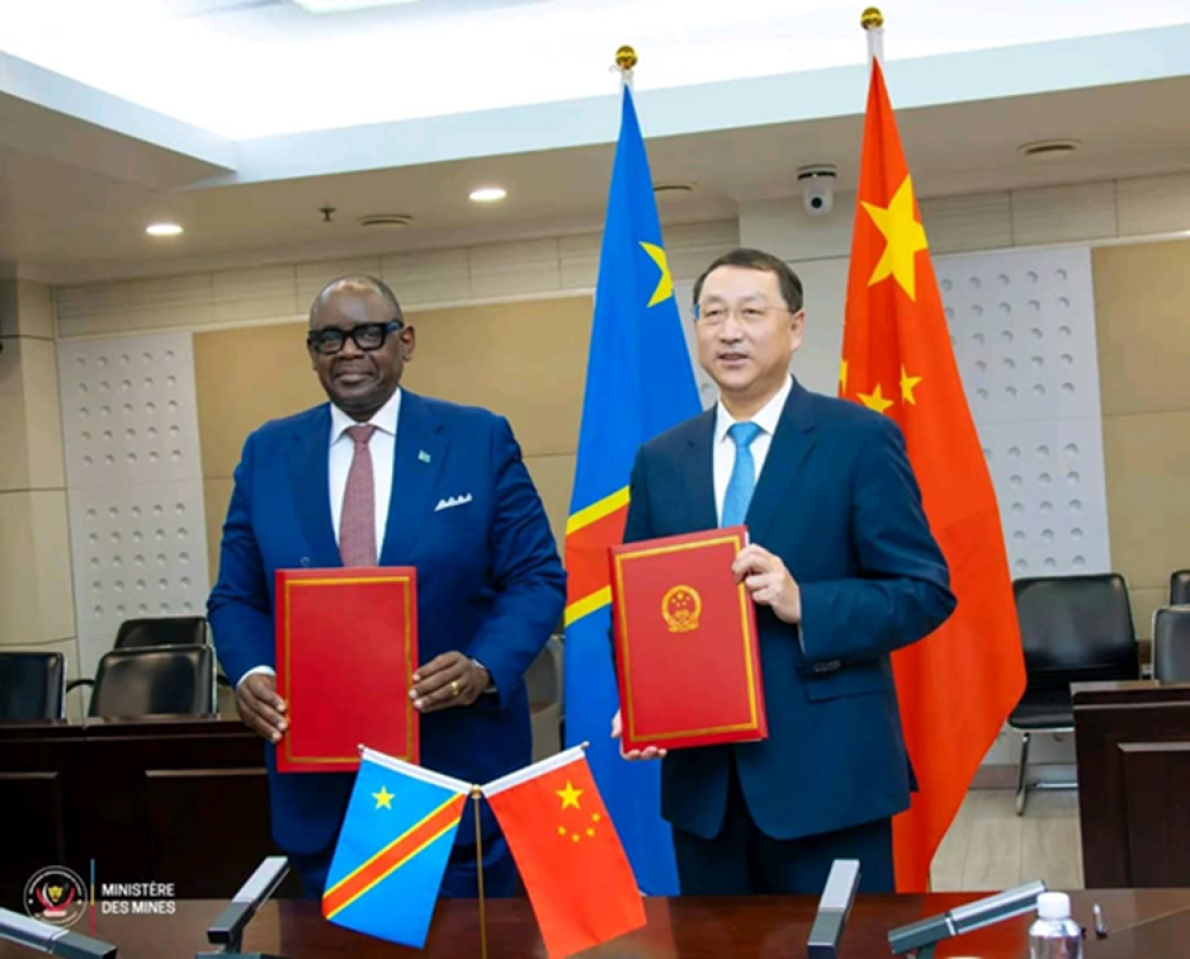

Ferro: como a China se posiciona no projeto MIFOR de 29 mil milhões USD na RDC

Início de janeiro, o governo congolês anunciou um plano de desenvolvimento para o projeto de minério de ferro MIFOR, com até 20 mil milhões de toneladas de recursos acumulados. Embora os indicadores financeiros anunciados pareçam promissores, poucos detalhes foram divulgados sobre os promotores do projeto.

Na República Democrática do Congo, o governo prevê a criação de um mecanismo de acompanhamento de projetos com a China, incluindo o apoio à futura mina de minério de ferro MIFOR. Esta iniciativa surge enquanto o desenvolvimento deste ativo, estimado em 28,9 mil milhões de USD, ainda se encontra em fase de estruturação, sem parceiro financeiro ou promotor oficialmente identificado até ao momento.

Revelado em janeiro, o MIFOR é descrito como um projeto mineiro integrado, abrangendo tanto infraestruturas de extração e transformação industrial como um corredor logístico dedicado ao transporte da futura produção. A mina anunciada deverá ter uma vida útil de 25 anos, com uma capacidade de produção inicial de 50 milhões de toneladas por ano, podendo chegar a 300 milhões de toneladas anuais.

Para orientar a estruturação do projeto, Kinshasa anunciou então a criação de uma comissão interministerial alargada. Alguns meses depois, a cooperação prevista com a China marca uma nova etapa. Anunciada no âmbito da assinatura de um memorando de entendimento entre os ministros das Minas dos dois países no final da semana passada, esta iniciativa visa nomeadamente apoiar a implementação do MIFOR.

Concretamente, o projeto beneficiará de um «apoio prioritário, com a mobilização de empresas membros da Câmara de Comércio chinesa e o desenvolvimento progressivo de unidades industriais de valorização em grande escala». Os contornos precisos desta abordagem ainda precisam de ser definidos. Os elementos divulgados são insuficientes para avaliar a dimensão do envolvimento chinês, enquanto as autoridades já mencionavam o interesse de vários investidores no MIFOR.

«O projeto despertou o interesse de investidores institucionais internacionais com capacidades reconhecidas de estruturação e financiamento de projetos macroeconómicos, constituindo um sinal favorável de bancabilidade e credibilidade internacional, sem prejulgar as decisões soberanas do Estado nem criar qualquer compromisso legal neste estágio», pode ler-se numa nota do governo datada de janeiro.

Rumo a uma presença consolidada de Pequim?

Para além do MIFOR, o memorando sugere a vontade do gigante asiático de consolidar a sua presença nas minas congolesas, face à entrada de outros atores como os Estados Unidos. O timing é ainda mais revelador com a estratégia de Kinshasa de diversificar os seus parceiros mineiros, reduzindo a dominação de Pequim no setor.

Já bem estabelecidas nos setores-chave do cobre e do cobalto, as empresas chinesas poderão assim contribuir para o desenvolvimento desta exploração de minério de ferro em gestação. Uma experiência na qual já se destacam no continente, como no megaprojeto de ferro Simandou na Guiné, conduzido com a participação de atores como a Chinalco e o China Baowu Steel Group.

No entanto, o MIFOR ainda está nos seus primeiros passos. O seu modelo de desenvolvimento não está associado a qualquer estudo de viabilidade técnica, condição essencial para avaliar a viabilidade económica de uma mina. Nenhum calendário foi ainda anunciado para o início da construção.

Na ausência de informações adicionais sobre estes pontos, o MIFOR perfila-se já como um vetor estratégico para a economia congolesa, dominada pela exploração do cobre. Com um volume de negócios projetado superior a 679 mil milhões de USD ao longo da sua vida útil, o projeto é apresentado como gerador de «impactos substanciais e diversificados» para o Estado.

Aurel Sèdjro Houenou

Egito ativa medidas de emergência para reduzir o consumo de energia

O Egito enfrenta um ambiente económico pressionado, marcado por tensões geopolíticas que afetam a oferta global nos mercados energéticos mundiais.

No Cairo, o governo egípcio decidiu desacelerar alguns projetos públicos de alto consumo de combustível por um período inicial de dois meses. O anúncio foi feito no sábado, 28 de março, pelo Primeiro-Ministro Moustafa Madbouly, durante uma conferência de imprensa no âmbito do Conselho de Ministros.

A medida visa prioritariamente os empreendimentos que exigem grandes quantidades de gasóleo, segundo declarações oficiais. Inclui também uma redução de 30% no consumo de combustível dos veículos públicos. Algumas administrações implementarão dias de teletrabalho para limitar deslocações.

Moustafa Madbouly explicou que estas medidas visam conter o consumo nas atividades públicas mais intensivas em energia. «O governo não tem outra escolha senão implementar esta decisão», afirmou o Primeiro-Ministro.

Este dispositivo faz parte de uma série de ajustes temporários, e até ao momento as autoridades não indicaram se as restrições poderão ser prolongadas para além do período anunciado.

As decisões ocorrem num contexto de fortes tensões nos mercados de energia devido à guerra no Médio Oriente. No relatório Oil Market Report de março de 2026, a Agência Internacional de Energia (AIE) indicou que o conflito «cria a maior perturbação da oferta de petróleo na história do mercado mundial», devido, entre outros fatores, aos bloqueios no abastecimento.

Um quadro macroeconómico ainda frágil

Esta restrição nos gastos públicos surge num ambiente económico já limitado. O Egito mantém um programa alargado de financiamento com o Fundo Monetário Internacional (FMI). Num comunicado oficial de fevereiro de 2026, a instituição aprovou a continuação do acordo Extended Fund Facility, no valor de 8 mil milhões de dólares, aprovado em dezembro de 2022 e prolongado até 15 de dezembro de 2026.

A margem de manobra externa depende, no entanto, do nível das reservas cambiais. Num relatório de 4 de março de 2026, o Banco Central do Egito indicou que as reservas internacionais líquidas atingiram 52,75 mil milhões de dólares no final de fevereiro, um nível considerado excecional.

Em 25 de março de 2026, durante encontros oficiais citados pelo Ahram Online, o Presidente Abdel Fattah al-Sissi e o Primeiro-Ministro Moustafa Madbouly sublinharam a importância de proteger as reservas em moeda estrangeira face à evolução económica.

Esta situação ocorre num contexto em que o país enfrenta compromissos financeiros externos significativos. Numa análise de novembro de 2025, a Capital Economics indicou que o Egito terá de atender a um serviço da dívida externa estimado em 27 mil milhões de dólares em 2026.

Diversas instituições também apontam vulnerabilidades persistentes. Numa nota de 17 de março de 2026, o think tank Atlantic Council assinalou o risco de desequilíbrio da balança de pagamentos caso os preços do petróleo se mantenham elevados.

Abdel-Latif Boureima

Mini-redes: o BAD implementa um mecanismo inovador para eletrificar zonas frágeis

Em muitos países africanos, o acesso à eletricidade continua limitado, sobretudo nas zonas frágeis afetadas por conflitos, onde residem 60% das pessoas não ligadas à rede elétrica. Este financiamento destina-se a ultrapassar os obstáculos ao lançamento de projetos fora da rede nessas regiões.

O Conselho de Administração do Banco Africano de Desenvolvimento aprovou, na quarta-feira, 25 de março, um financiamento de 5,65 milhões de USD para um projeto que visa eletrificar zonas pobres e isoladas com soluções solares descentralizadas. Segundo informações divulgadas no site oficial da instituição, trata-se de uma subvenção reembolsável através do Sustainable Energy Fund for Africa (SEFA).

No detalhe, a operação pretende lançar um novo mecanismo de financiamento climático destinado a apoiar a implementação de mini-redes em Estados frágeis da África subsaariana. O Nordic Development Fund aporta um cofinanciamento equivalente, elevando o montante total do dispositivo para 11,3 milhões de USD.

“ A falta de acesso a capital para a eletrificação rural continua a ser um obstáculo importante para o acesso universal à energia no continente africano, sobretudo nos países afetados por conflitos e fragilidade. Este é o tipo de estímulo de mercado necessário para avançar os objetivos da Missão 300 ”, afirmou João Duarte Cunha, diretor da Divisão de Fundos para Energias Renováveis e do Fundo SEFA, no BAD.

Aproveitar os P-REC para a eletrificação fora da rede

O mecanismo baseia-se nos certificados de energia renovável para a paz (P-REC), desenvolvidos pela organização americana Energy Peace Partners. Permite aos desenvolvedores de mini-redes operando em países frágeis ou afetados por conflitos — onde o acesso à eletricidade continua limitado — vender antecipadamente os certificados ligados à sua futura produção de energia renovável. Em contrapartida, beneficiam de financiamento antecipado, facilitando a implementação dos projetos.

O sistema agrega estes certificados para os revender a empresas internacionais comprometidas com objetivos de sustentabilidade. O modelo visa gerar receitas em divisas fortes nos mercados onde o acesso a financiamento é limitado.

O dispositivo será implementado pela Camco Clean Energy, um gestor de fundos especializado em clima e impacto ambiental. Abrangerá 14 países africanos, incluindo a República Democrática do Congo, o Níger e o Mali. Espera-se a instalação de 71 MW de capacidade renovável e a realização de cerca de 240 000 novas ligações, beneficiando 856 000 pessoas, segundo o BAD.

De acordo com a Energy Peace Partners, o mercado internacional de certificados de atributos energéticos representa cerca de 1 mil milhão de USD. Os P-REC visam orientar este mercado para projetos situados em zonas com elevada necessidade de eletricidade e difícil acesso a financiamento. Segundo a Agência Internacional de Energia (AIE), 80% das pessoas sem acesso à eletricidade vivem na África subsaariana, sendo cerca de 60% dos agregados familiares afetados residentes em Estados frágeis ou sujeitos a conflitos.

Esta nova iniciativa integra-se ainda na Missão 300, liderada pelo BAD e pelo Banco Mundial, que visa conectar 300 milhões de pessoas à eletricidade em África até 2030.

Abdoullah Diop

Algéria e Costa do Marfim unem-se em toda a cadeia de valor do setor petrolífero e gasífero

As relações energéticas entre Argel e Abidjan baseavam-se até agora em iniciativas dispersas, sem um quadro global para coordenar as atividades petrolíferas e de gás.

A Argélia e a Costa do Marfim deram um passo importante na cooperação em hidrocarbonetos. No sábado, 28 de março, em Argel, os dois países assinaram um acordo destinado a abranger toda a cadeia de valor da indústria do petróleo e do gás natural.

Segundo informações da Algérie Presse Service (APS), o documento estabelece o enquadramento para a implementação de projetos conjuntos. O objetivo é «abrir amplas perspetivas» para cada segmento do setor petrolífero e gasífero, incluindo exploração, produção, transformação e comercialização.

O acordo prevê também mecanismos de transferência de competências, programas de formação e apoio técnico, não apenas nos setores de petróleo e gás, mas também em mineração, detalha o meio de comunicação público.

A assinatura decorreu durante a visita oficial do ministro marfinense das Minas, Petróleo e Energia, Mamadou Sangafowa-Coulibaly, ao país do Norte de África. Em conjunto com o seu homólogo argelino, Mohamed Arkab, definiram, através deste acordo, um quadro estruturante para as interações entre administrações e empresas dos dois países.

Esta iniciativa reflete a vontade de Argel de desenvolver parcerias energéticas com países africanos. Um precedente ocorreu com o Burkina Faso, que em meados de fevereiro de 2026 assinou com a Argélia um memorando de entendimento abrangendo hidrocarbonetos, energia, mineração e formação.

Este quadro prevê, entre outros pontos, o abastecimento do Burkina Faso com produtos petrolíferos, o desenvolvimento do comércio de gás liquefeito de petróleo, o reforço das capacidades de armazenamento e distribuição, assim como intercâmbios de experiência e know-how.

Mamadou Sangafowa-Coulibaly destacou o interesse de Abidjan em apoiar-se na experiência argelina para desenvolver a sua indústria de hidrocarbonetos. Este interesse surge num contexto em que a Costa do Marfim tem registado um aumento da atividade petrolífera desde 2021, impulsionado pelas descobertas dos campos offshore Baleine e Calao pelo grupo Eni.

Localizados em águas profundas, estes campos totalizam mais de 2,5 mil milhões de barris de crude e recursos gasíferos significativos, com uma produção nacional prevista para aumentar fortemente até 2027-2028.

A assinatura deste acordo ocorre num momento em que a Argélia intensifica iniciativas para aplicar a sua experiência energética internacionalmente. Conforme noticiado pela Agência Ecofin, o grupo público Sonelgaz criou recentemente uma subsidiária dedicada, Sonelgaz International, encarregada de expandir as atividades fora do território nacional e desenvolver parcerias em vários mercados.

Abdel-Latif Boureima

Namíbia: preços dos combustíveis vão aumentar a partir de abril

A Namíbia depende quase inteiramente das importações de petróleo. Os stocks atuais cobrem entre um e dois meses de consumo nacional, segundo o Ministério da Energia.

O governo namibiano anunciou um aumento dos preços dos combustíveis a partir de abril, no âmbito do ajuste mensal de preços. O litro de gasolina subirá 2,50 dólares namibianos (0,14 dólares americanos), enquanto o gasóleo, de todos os tipos, aumentará 4 dólares namibianos por litro. A decisão foi divulgada na sexta-feira, 27 de março, pelo Ministro da Indústria, Minas e Energia, Modestus Amutse.

Segundo o responsável, este aumento deve-se principalmente às tensões geopolíticas no Médio Oriente, envolvendo os Estados Unidos, Israel e o Irão. Esta situação contribuiu para a subida dos preços internacionais do petróleo, dos custos de transporte e dos seguros, fenómeno acentuado pela depreciação do dólar namibiano face ao dólar americano. Entre 1 e 23 de março de 2026, a taxa de câmbio média situou-se em 16,62 dólares namibianos por dólar americano, contra 16 dólares namibianos em fevereiro de 2026.

Para limitar o impacto sobre famílias e empresas, o governo anunciou uma redução temporária de 50% nos impostos sobre os combustíveis entre abril e junho de 2026, enquanto o Fundo Nacional de Energia (“National Energy Fund”) assumirá cerca de 500 milhões de dólares namibianos por mês para absorver parte dos custos adicionais.

“O objetivo é mitigar a volatilidade dos preços e assegurar a estabilidade dos preços domésticos dos combustíveis”, declarou o ministro Amutse.

Esta decisão surge num contexto em que a Namíbia continua totalmente dependente das importações de produtos petrolíferos, na ausência de refinarias nacionais. O consumo anual do país é estimado em 1,1 mil milhões de litros, dos quais cerca de 70% gasóleo e 30% gasolina, de acordo com dados governamentais.

O ministro assegurou, no entanto, que os stocks atuais de combustível permitem cobrir entre um e dois meses de consumo nacional e apelou à população para evitar compras por pânico e armazenagem excessiva, lembrando que a revenda não autorizada é ilegal e que o combustível deve ser manuseado com segurança.

Charlène N’dimon

Petróleo: os produtores da África subsaariana estão a reter as suas cargas

As cargas de petróleo da África subsaariana ocupam um lugar central no mercado mundial, abastecendo principalmente a Ásia e a Europa com brutos leves e com baixo teor de enxofre, muito procurados pelos refinadores.

Os produtores de petróleo da África subsaariana estão a abrandar as suas vendas e a reter várias cargas, segundo informações divulgadas na sexta-feira, 27 de março, pela Reuters, citando quatro comerciantes de crude diretamente envolvidos no mercado.

De acordo com estas fontes, cerca de vinte cargas previstas para carregamento em abril estão disponíveis, mas os vendedores não se apressam a concluir as transações, apesar de uma procura ainda presente. Alguns produtores optam assim por adiar as suas vendas ou por direcionar parte do crude para o refino local.

Como consequência desta situação, os fluxos de exportação parecem estar a abrandar. As cargas nigerianas, angolanas ou congolesas são disponibilizadas, mas as negociações demoram mais tempo do que o habitual.

Paralelamente, alguns tipos de petróleo bruto estão a negociar-se a preços superiores às referências do mercado. O bruto nigeriano Bonny Light, por exemplo, está a ser comercializado cerca de 7,5 dólares acima do Brent que, segundo dados do site Investing.com, apresenta esta segunda-feira um preço de venda em torno de 108 dólares por barril.

Esta situação ocorre enquanto o estreito de Ormuz, por onde passa cerca de 20% do petróleo mundial, permanece fechado, perturbando os fluxos globais de hidrocarbonetos e reduzindo a oferta disponível no mercado. Neste contexto, alguns vendedores preferem adiar as suas vendas na expectativa de preços mais elevados.

Como consequência destas perturbações, os custos do transporte marítimo aumentam significativamente. Este aumento encarece o preço final das cargas africanas para os compradores. Na Ásia, principal destino do crude da África subsaariana, alguns refinadores recorrem a fornecimentos considerados mais competitivos.

A oferta de petróleo da África subsaariana situa-se entre 2,6 e 2,7 milhões de barris por dia, segundo a Agência Internacional de Energia (AIE). Na semana passada, Fatih Birol, diretor da instituição, mencionou possíveis novas liberações de stocks estratégicos, afirmando que o bloqueio desta passagem estratégica continua a ameaçar a segurança energética mundial.

Abdel-Latif Boureima

Senegal associa-se à Espanha para reforçar a luta contra a pesca ilegal

No Senegal, a pesca representa menos de 5% do PIB, mas emprega mais de 600.000 pessoas. Tal como na maioria dos países costeiros de África, a pesca ilícita, não declarada e não regulamentada constitui um desafio importante que ameaça os recursos pesqueiros, bem como o comércio internacional.

O governo senegalês acaba de assinar um protocolo de acordo com Espanha sobre cooperação na pesca marítima e combate à pesca ilícita, não declarada e não regulamentada (INN). O anúncio foi feito durante a visita oficial de três dias que o presidente Bassirou Diomaye Faye iniciou em 24 de março em Madrid.

Segundo a imprensa internacional, esta parceria será focada na sustentabilidade dos recursos, formação, investigação e boa governação do setor da pesca. Prevê também o apoio de Espanha para reforçar as capacidades do Senegal em termos de controlo, inspeção, rastreabilidade e aplicação da regulamentação relativa à pesca INN.

O problema da pesca INN está bem documentado e deve-se a fragilidades estruturais na vigilância marítima e a uma governação opaca. Manifesta-se concretamente através de transbordos no mar, incursões de navios estrangeiros na zona económica exclusiva sem autorização, atividades de navios estrangeiros e nacionais em zonas proibidas, bem como capturas de peixe não registadas. Todas estas práticas aumentam a pressão sobre os recursos pesqueiros e comprometem a sustentabilidade do setor.

Segundo uma nota estratégica publicada em 2024, África concentra quase metade dos navios industriais e semi-industriais identificados como envolvidos na pesca INN. Para além da pressão sobre os recursos, este fenómeno gera perdas económicas consideráveis para as pescarias.

No Senegal, por exemplo, a pesca INN provoca perdas económicas estimadas em cerca de 300 milhões de dólares por ano, segundo um estudo publicado em 2016 conjuntamente pela Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) e parceiros no âmbito do projeto COMFISH. Embora seja difícil ter uma ideia precisa do prejuízo atual, alguns acontecimentos recentes confirmam a persistência do fenómeno nas águas senegalesas a um ritmo crescente.

Ruptura do acordo de pesca com a UE em 2024

O reforço da cooperação entre Senegal e Espanha na pesca INN ocorre num contexto em que a União Europeia (UE) se recusou a renovar o seu acordo de pesca com Dakar, que expirou a 17 de novembro de 2024. Esta decisão seguiu à pré-identificação do Senegal, em maio de 2024, pela Comissão Europeia como país não cooperante no combate à pesca INN, devido a falhas nos mecanismos de controlo e rastreabilidade do setor.

Na ausência de progressos concretos, as negociações foram suspensas, resultando na retirada dos navios europeus das águas senegalesas e na perda de apoio financeiro estimado em 8,5 milhões de euros (9,77 milhões de dólares) no período 2019-2024, sem contar com as taxas pagas pelos armadores. Bruxelas condiciona qualquer renovação do acordo a progressos considerados suficientes.

Embora as capturas da frota europeia representassem menos de 1% das capturas totais declaradas nas águas senegalesas, o acordo constituía um instrumento importante para financiar a vigilância, investigação e gestão sustentável dos recursos pesqueiros.

Neste contexto, a parceria com Espanha poderá permitir ao Senegal reforçar as suas capacidades na gestão da pesca INN, com a necessidade subjacente de restaurar a credibilidade junto dos parceiros internacionais e assegurar os seus mercados de exportação.

Recorde-se que o Senegal é o segundo maior produtor de peixe na África Ocidental, depois da Nigéria, com capturas anuais superiores a 500.000 toneladas desde 2022, de acordo com dados compilados pela FAO.

Stéphanas Assocle