Equipe Publication

Burkina Faso: a transição digital avança, 370 localidades conectadas

Em 2025, o Ministério do Digital de Burkina Faso atingiu a maior parte de seus objetivos, registrando avanços em conectividade, serviços públicos online e inclusão digital.

O Burkina Faso registrou um progresso significativo na implementação de seu contrato de metas para 2025, com uma taxa de realização de 91% no âmbito do Ministério da Transição Digital, dos Correios e das Comunicações Eletrônicas. Esses resultados foram apresentados durante a sessão de avaliação realizada na terça-feira, 3 de fevereiro, sob a presidência do Primeiro-Ministro Rimtalba Jean Emmanuel Ouédraogo.

De acordo com o comunicado oficial do ministério, o ano de 2025 foi considerado um ano “marco” para o departamento responsável pela transição digital e pelos correios, tanto pela amplitude dos projetos iniciados quanto pelos resultados concretos alcançados. Em termos de conectividade, 370 novas localidades foram conectadas à rede telefônica, oferecendo, pela primeira vez, às suas populações acesso efetivo a serviços de telefonia e à internet, contribuindo para a redução da exclusão digital.

Além da expansão da conectividade, várias realizações estruturantes marcaram o ano. A modernização da administração pública avançou com 272 plataformas de serviços online desenvolvidas ou em fase de implementação, das quais 146 já operacionais, facilitando o acesso de cidadãos e empresas aos serviços públicos. No campo da inclusão digital, foi assinado um contrato de metas entre o Estado e os Correios para a construção de 20 “Zama Tchéy” ou Casas do Cidadão, destinadas a apoiar principalmente as populações mais vulneráveis no uso de serviços digitais.

Para 2026, o ministério pretende capitalizar esses ganhos. As prioridades incluem a implementação de um sistema de registro para identificação eletrônica única da pessoa, com a meta de registrar sete milhões de pessoas até o final do ano. A continuação do projeto “zero zona branca”, com cobertura de 750 novas localidades, a construção de uma rede dedicada à administração pública e o desenvolvimento de ferramentas nacionais de mensagens e colaboração digital também estão entre as ações planejadas.

Paralelamente, um centro de supervisão de infraestruturas digitais foi lançado em janeiro de 2026, a fim de reforçar a capacidade do país de proteger e gerenciar seus sistemas digitais críticos. Para a implementação de todos esses projetos, o ministério mobilizou um orçamento de 61 bilhões de francos CFA, cerca de 109,7 milhões de dólares.

Apesar desses avanços, Burkina Faso ainda enfrenta desafios estruturais, principalmente em termos de penetração da internet e acesso equitativo a serviços digitais de qualidade em todo o território. Segundo o DataReportal, o país contava com 5,42 milhões de usuários de internet no final de 2025, com uma taxa de penetração de 22,4%. No mesmo período, havia 29,3 milhões de conexões móveis ativas, ou seja, 121% da população total, ilustrando um importante potencial de desenvolvimento do uso de serviços digitais.

Samira Njoya

Mali: Barrick Mining retoma atividades na mina de ouro Loulo-Gounkoto após acordo com o governo

Após meses de divergências, Mali e Barrick Mining anunciaram, em novembro de 2025, a conclusão de um novo acordo. O objetivo era resolver os litígios em andamento e permitir a retomada das atividades na mina de ouro Loulo-Gounkoto.

No Mali, o grupo canadense Barrick Mining prevê uma produção atribuível entre 260.000 e 290.000 onças de ouro em 2026 na mina Loulo-Gounkoto, segundo seu relatório financeiro publicado na quinta-feira, 5 de fevereiro. Mais do que a previsão em si, essa indicação marca sobretudo o retorno deste ativo aos planos de produção do grupo, após ter sido excluído no ano passado devido às tensões persistentes com o Estado maliense.

Um terreno de entendimento finalmente encontrado

Maior mina de ouro do Mali, Loulo-Gounkoto esteve no centro de um longo impasse entre Barrick e as autoridades de Bamako. O conflito surgiu da intenção do Estado de aplicar à mina as disposições do novo Código de Mineração de 2023, alcançando um ponto crítico em janeiro de 2025, quando a companhia fechou o local após a apreensão pelo governo de um estoque de ouro. Na sequência, a Barrick retirou o projeto de suas previsões de produção para o exercício.

O site permaneceu inativo até junho, quando foi colocado sob administração provisória a pedido do governo, visando a retomada das operações. Uma evolução ocorreu em novembro, com a assinatura de um acordo para encerrar o litígio. O pacto previa, entre outros pontos, a renúncia de Bamako a todas as acusações contra as subsidiárias malienses da Barrick, bem como a devolução do estoque de ouro apreendido e o controle operacional da mina à companhia.

Em contrapartida, a Barrick comprometeu-se a retirar procedimentos de arbitragem internacional contra o Mali e a pagar 253 milhões de dólares ao Estado. Segundo a nota divulgada pela empresa, este quadro de resolução foi efetivamente implementado, permitindo-lhe retomar o controle operacional do local em 18 de dezembro de 2025, com a produção reiniciando nos últimos dias do ano.

Somando a produção antes do fechamento e a dos últimos dias de 2025, a Barrick declara uma produção atribuível de 29.000 onças, com base em sua participação de 80%. Incluindo os 20% detidos pelo Estado maliense, o total corresponde a aproximadamente 36.200 onças de ouro entregues no ano. Embora relatórios tenham mencionado a retomada sob administração provisória, nenhuma produção relativa a esse período foi registrada até o momento.

Rumo a uma retomada gradual da produção

Para o ano em curso, a Barrick Mining aposta numa retomada gradual em Loulo-Gounkoto. Considerando a participação do Mali de 20% na produção máxima atribuível de 290.000 onças, a mina poderia gerar até 362.500 onças. Em comparação, esse nível ainda é significativamente inferior às 723.000 onças produzidas em 2024. Apesar desse retorno ainda tímido, Loulo-Gounkoto permanece um ativo estratégico para a Barrick.

Após produzir um total de 3,2 milhões de onças de ouro em 2025, o grupo projeta desempenho quase similar em 2026, contando com a contribuição de Loulo-Gounkoto, especialmente após a venda das minas Hemlo e Tongon no ano passado. O portfólio da companhia inclui cerca de dez minas espalhadas por vários continentes, incluindo várias na África, como Kibali (RDC), North Mara e Bulyanhulu na Tanzânia.

Para o Mali, cuja produção industrial caiu 22,9% no ano passado, a retomada de Loulo-Gounkoto é um episódio-chave, sobretudo com a expectativa de aumento prolongado do preço do ouro em 2026, após uma valorização anual de 67% em 2025.

Paralelamente, continuam as discussões sobre a renovação da licença de exploração da mina Loulo, parte integrante do complexo Loulo-Gounkoto. Esta licença, que deveria expirar neste mês, está em processo de prorrogação por mais dez anos, segundo a Barrick, sem detalhar se as negociações consideram o novo código de mineração. Vale lembrar que este regime permite ao Mali deter até 35% de uma mina (sendo 5% reservados a investidores locais), contra 20% anteriormente.

Aurel Sèdjro Houenou

Urânio: australiana Lotus arrecada 53 milhões de dólares para financiar suas operações na África

A medida que o urânio se beneficia de um renovado interesse global por projetos de energia nuclear civil, novos investimentos começam a surgir na produção. Na África, essa dinâmica é impulsionada por atores como a Lotus Resources, presente tanto no Malawi quanto no Botswana.

Na sexta-feira, 6 de fevereiro, a mineradora australiana Lotus Resources anunciou a conclusão de uma colocação de ações lançada no início da semana, arrecadando 76 milhões de dólares australianos (53 milhões de dólares americanos). Segundo a empresa, esse financiamento servirá para reforçar seu caixa, enquanto continua o desenvolvimento de seus projetos de urânio Kayelekera, no Malawi, e Letlhakane, no Botswana.

“Estamos entusiasmados com o apoio recebido de nossos acionistas institucionais, que nos garante maior liquidez durante a fase de ramp-up da produção até atingir a produção plena e a primeira entrega prevista para o segundo trimestre de 2026. Esse financiamento nos permite ter um balanço mais simplificado e flexível, além de maior visibilidade sobre nosso financiamento à medida que Kayelekera gera fluxos de caixa positivos”, declarou Greg Bittar, diretor-geral da companhia.

Em agosto de 2025, a Lotus Resources anunciou o lançamento de Kayelekera, uma mina que deverá produzir em média 2,4 milhões de libras de urânio por ano durante 10 anos. Paralelamente, as ambições da Lotus no urânio africano se estendem também ao Botswana, onde continua avaliando o potencial de Letlhakane. Segundo um estudo preliminar, este projeto poderá, no futuro, entregar em média 3 milhões de libras de urânio por ano durante 10 anos.

Esses parâmetros estão atualmente sendo atualizados no âmbito de um estudo de pré-viabilidade, com conclusão prevista para o segundo semestre deste ano. No contexto, a Lotus busca aproveitar plenamente o crescimento esperado do mercado de urânio, cuja demanda deve aumentar devido à retomada de projetos de energia nuclear civil globalmente. Essa dinâmica já elevou os preços à vista do combustível acima de 100 USD por libra no final de janeiro.

“Os preços do yellowcake permanecem elevados, pois espera-se que a capacidade de produção de energia nuclear continue a crescer para atender à demanda de centros de dados e eletrificação”, explica a Trading Economics.

Resta observar como a Lotus aproveitará esse cenário nos próximos meses, primeiro com Kayelekera e, potencialmente, a longo prazo, com Letlhakane. Para os países anfitriões, a continuidade dos investimentos até a concretização desses projetos oferecerá uma nova fonte de receita mineral.

Aurel Sèdjro Houenou

Moçambique: custo de reabilitação da rede rodoviária após as inundações é estimado em 3,5 mil milhões de dólares

Confrontado com uma recrudescência de eventos climáticos extremos, Moçambique vê a resiliência das suas infraestruturas de transporte voltar a tornar-se uma questão central. Essencial para a continuidade das trocas comerciais e o abastecimento dos mercados, a reparação das vias danificadas coloca novamente desafios de financiamento.

Em Moçambique, o custo da reabilitação da rede rodoviária após as recentes inundações está agora estimado em cerca de 3,5 mil milhões de USD, segundo o ministro dos Transportes e da Logística, João Matlombe. Segundo ele, um primeiro plano de intervenção de 1,2 mil milhões de USD tinha sido aprovado em 2025 para a reabilitação de vários troços da principal autoestrada norte-sul (EN1), bem como de estradas regionais. «No entanto, tendo em conta os danos recentes, o custo total necessário para reparar toda a rede ascende a 3,5 mil milhões de dólares», indicou. Acrescentou que a rede ferroviária também sofreu danos, implicando trabalhos de reparação adicionais.

Segundo um comunicado das Nações Unidas, as fortes chuvas que caíram durante vários dias danificaram mais de 5.000 km de estradas em nove províncias do país. Entre as infraestruturas afetadas está a estrada que liga a capital Maputo ao resto do território, tornando-se intransitável em alguns pontos. Esta situação perturba a mobilidade das populações e as cadeias de abastecimento, num país onde o transporte rodoviário constitui a espinha dorsal das trocas internas. Embora trabalhos de emergência tenham permitido, segundo a imprensa local, restabelecer parcialmente a circulação em alguns eixos estratégicos, várias regiões permanecem ainda de difícil acesso, devido à falta de infraestruturas funcionais.

Para além da urgência humanitária e logística, estas necessidades de financiamento ilustram um desafio estrutural para o país. Regularmente atingido por choques climáticos, Moçambique dedica uma parte significativa dos seus recursos à reconstrução de infraestruturas danificadas, em detrimento da expansão da rede. Uma situação que retarda os esforços de integração, desenvolvimento económico nacional e fluidez dos corredores de transporte.

Localizado na costa sudeste de África, frente ao Oceano Índico, uma das bacias ciclónicas mais ativas do mundo, Moçambique é um dos países mais expostos a riscos climáticos. Este contexto reforça a necessidade de investimentos acrescidos em infraestruturas de transporte mais resilientes, incorporando normas adaptadas aos efeitos das alterações climáticas.

Henoc Dossa

Crise dos diamantes: prudência ainda prevalece na De Beers em 2026

Diante da persistente fraqueza da demanda por diamantes naturais, a De Beers continua ajustando sua estratégia operacional. O grupo, que obtém a maior parte de sua produção do Botswana, já havia revisado para baixo suas metas de produção global em 2025.

Enquanto o mercado de diamantes naturais permanece geralmente deprimido, a De Beers continua a adotar uma postura de prudência em 2026. Em seu relatório operacional publicado na quinta-feira, 5 de fevereiro, o grupo, ativo principalmente no Botswana, anunciou que agora visa uma produção entre 21 e 26 milhões de quilates este ano, contra uma faixa inicial de 26 a 29 milhões.

Esse novo ajuste prolonga o reequilíbrio de seu plano operacional, após a revisão já realizada em 2025. “As previsões de produção para 2026 foram revisadas para 21-26 milhões de quilates [contra 26-29 milhões de quilates anteriormente], devido ao contexto difícil do mercado de diamantes brutos. A De Beers continua monitorando a evolução deste mercado para ajustar sua produção à demanda”, indicou a companhia em nota.

Nos últimos anos, a demanda mundial por diamantes naturais caiu significativamente, principalmente devido à crescente concorrência dos diamantes sintéticos. A De Beers busca se adaptar a essa evolução ajustando suas metas de produção aos níveis de demanda do mercado. Em 2025, o grupo já havia anunciado uma revisão de seu plano, visando uma produção entre 20 e 23 milhões de quilates, contra uma faixa inicial de 30 a 33 milhões.

Embora essa meta tenha sido atingida, com 21,6 milhões de quilates finalmente declarados, resultou em uma queda de 12% na produção anual. No Botswana, onde a De Beers explora principalmente as minas de Jwaneng e Orapa, o grupo registrou uma redução de 16% na produção. Na Namíbia, o resultado das operações ficou 7% abaixo em relação ao ano anterior. Apenas a mina sul-africana de Venetia registrou um aumento (3%), enquanto a produção canadense também caiu 7%.

Embora a abordagem da De Beers seja uma prudência assumida, ela não é isenta de consequências para os países anfitriões, especialmente o Botswana, cuja economia depende historicamente das receitas da exploração de diamantes. Para 2025, as autoridades preveem assim o segundo ano consecutivo de contração econômica (-3%), em um contexto de queda nos volumes de diamantes comercializados.

Resta observar a evolução das dinâmicas do mercado em 2026 e suas potenciais implicações para os planos da De Beers. Paralelamente, a companhia prepara a cisão de sua empresa-mãe, Anglo American, no âmbito da reestruturação anunciada por esta última em 2024.

Aurel Sèdjro Houenou

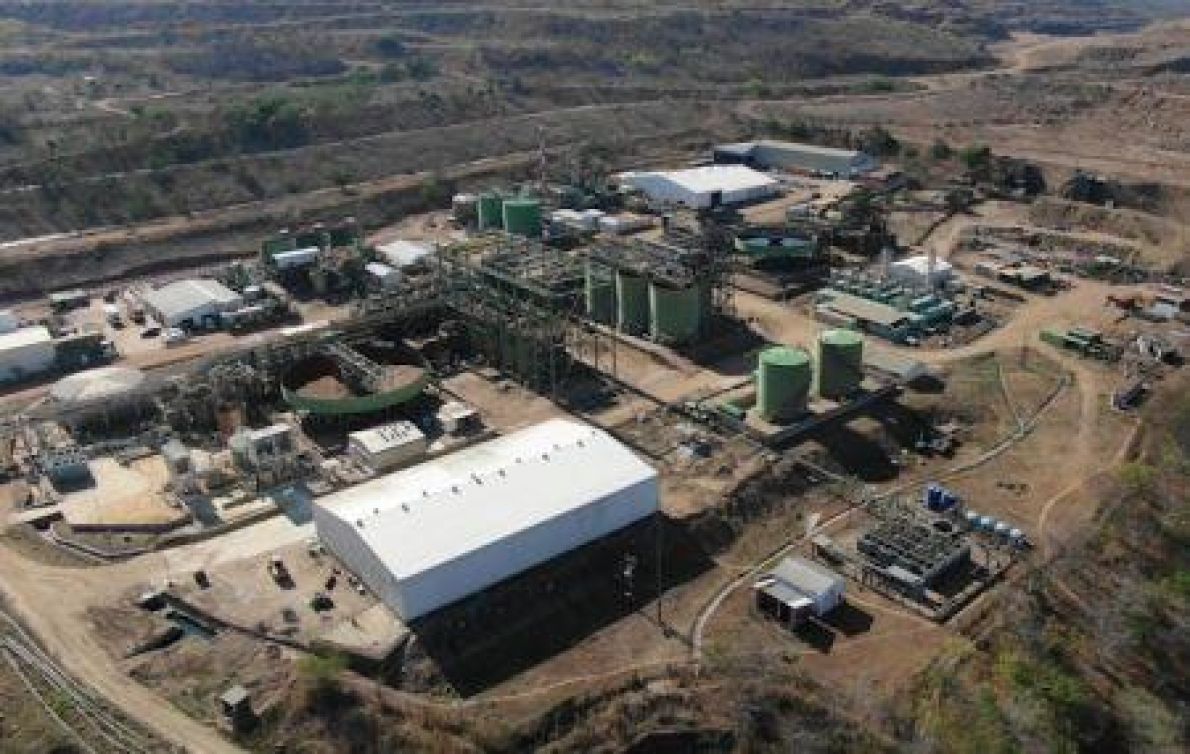

Gabão: produção petrolífera da BW Energy cresce cerca de 20 % em 2025

As atividades da BW Energy no Gabão ocupam um lugar importante no seu portefólio petrolífero. O país acolhe ativos offshore-chave da empresa e contribui de forma significativa para os volumes produzidos pelo grupo.

A produção petrolífera da BW Energy no Gabão aumentou em 2025. Segundo os resultados operacionais publicados na quarta-feira, 4 de fevereiro, pela companhia com sede na Noruega, situou-se em cerca de 24.400 barris por dia em média, contra 20.400 barris por dia em 2024, representando um aumento de aproximadamente 20 % em termos anuais.

De acordo com a empresa, esta produção provém principalmente da licença offshore de Dussafu, onde a BW Energy detém 73,5 % de participação, em conjunto com a Panoro Energy (17,5 %) e a Gabon Oil Company (GOC), que detém o restante. No último trimestre de 2025, a produção líquida atribuível à BW Energy, proveniente dos seus ativos gaboneses, situou-se em cerca de 22.400 barris por dia.

Além disso, a produção no Gabão foi afetada no final de 2025 pelo calendário de levantamento das cargas, uma vez que alguns volumes produzidos só foram comercializados no início deste ano. Estes atrasos, indica a companhia, não alteraram os volumes produzidos ao longo do exercício.

Ao nível do grupo, a produção líquida atingiu 2,3 milhões de barris no quarto trimestre de 2025, correspondendo a uma média de cerca de 25.200 barris por dia. Este aumento dos volumes não se refletiu, no entanto, nas receitas, que caíram para 123,8 milhões de dólares, contra 233,5 milhões de dólares um ano antes, devido, nomeadamente, a preços do petróleo mais baixos.

BW Energy prossegue o desenvolvimento dos seus ativos no Gabão

Este desenvolvimento ocorre enquanto a BW Energy multiplica iniciativas para reforçar a sua produção petrolífera no Gabão. No início de fevereiro de 2025, a companhia anunciou a intenção de expandir as suas atividades petrolíferas offshore, visando novos blocos situados nas proximidades da licença de Dussafu. Segundo a empresa, estas zonas apresentam interesse devido à continuidade geológica com os campos existentes e à presença de infraestruturas já em funcionamento.

Esta estratégia de expansão concretizou-se, em março, com o anúncio da descoberta de um campo de petróleo offshore, denominado Bourdon, na licença de Dussafu. O poço de exploração foi perfurado a uma profundidade total superior a 4.000 metros, de acordo com as informações divulgadas pela companhia.

O Bourdon está atualmente a ser estudado com vista a uma decisão final de investimento (FID). Esta etapa condiciona o eventual início das obras necessárias à sua entrada em produção. Todas estas iniciativas integram a trajetória de desenvolvimento do grupo. A BW Energy indicou, nomeadamente, que prossegue com o objetivo de atingir uma produção de cerca de 40.000 barris por dia a médio prazo, apoiando-se nos seus ativos no Gabão.

Abdel-Latif Boureima

Índia: o azeite de palma reforça-se face ao óleo de soja

A Índia, maior importador mundial de óleos vegetais, tem o azeite de palma a representar mais de 60% das compras totais do país mais populoso do mundo.

No início deste ano, o azeite de palma ganhou terreno face ao óleo de soja. Segundo dados divulgados pela Reuters, as importações indianas de azeite de palma atingiram 766 000 toneladas em janeiro, o nível mais alto desde outubro de 2025, enquanto as compras de óleo de soja caíram 43%, para 280 000 toneladas, o valor mais baixo desde junho de 2024.

Este aumento da procura deve-se principalmente ao preço mais baixo do azeite de palma em comparação com o óleo de soja, levando vários refinadores indianos a reforçarem os seus stocks. De acordo com fontes do setor citadas pelo media, o azeite de palma está atualmente 100 dólares por tonelada mais barato do que o óleo de soja, consolidando a sua posição como o óleo vegetal mais acessível.

Esta situação está também ligada ao acúmulo de stocks na Malásia, segundo maior produtor mundial, onde os estoques aumentaram pelo décimo mês consecutivo em dezembro de 2025, impulsionados por uma maior produção.

Observadores afirmam que esta vantagem do azeite de palma deverá ser acompanhada nas próximas semanas. Na Índia, o azeite de palma continua a representar mais de 60% das importações totais de óleos vegetais, num mercado anual de cerca de 14 milhões de toneladas.

A competitividade do azeite de palma no mercado mundial depende ainda de vários fatores, incluindo a volatilidade dos preços do petróleo, alimentada pelas tensões entre EUA e Irão, o estado das colheitas de soja no Brasil e na Argentina, e a cotação do ringgit malaio, moeda de referência para as transações do azeite de palma em relação ao dólar.

É de notar que os preços do azeite de palma perderam 9% em 2025 na Bursa Malaysia Derivatives Exchange, fechando o ano em 4 050 ringgits (1 025 $) por tonelada, depois de terem registado um ganho de 20% em 2024.

Burkina Faso: a aquicultura em gaiolas flutuantes ganha terreno

Burkina Faso depende 80% das importações para satisfazer a sua procura de produtos pesqueiros e aposta na aquicultura

O Burkina Faso depende em cerca de 80 % das importações para cobrir as suas necessidades em produtos halieuticos. O governo pretende desenvolver a aquicultura para aumentar a oferta local de peixes, que provém quase exclusivamente da pesca e das importações.

No Burkina Faso, Ismael Sombié, ministro da Agricultura, inaugurou na quarta-feira, 4 de fevereiro de 2026, um projeto de produção de aquicultura num local situado em Dori, na região do Liptako, no nordeste do país. Segundo um comunicado publicado no site do ministério, o projeto incide sobre a produção de peixes em gaiolas flutuantes na albufeira da barragem de Yakouta.

Gaiolas flutuantes: uma técnica moderna

A piscicultura em gaiolas flutuantes é uma técnica moderna de aquicultura que consiste em criar peixes em gaiolas submersas e fixas em corpos de água. De acordo com as autoridades, 22 gaiolas foram povoada durante a cerimónia de inauguração com mais de 150 000 alevins. Está previsto que o número de gaiolas flutuantes passe para 50 numa segunda fase de desenvolvimento, com um potencial de produção de 200 toneladas de peixes por ano.

Este projeto é o mais recente sinal do interesse crescente dos operadores em fazer da piscicultura em gaiolas flutuantes um motor de desenvolvimento do setor aquícola no Burkina Faso.

Experiências anteriores de sucesso

Antes do projeto de Dori, a produção de peixes em gaiolas flutuantes foi experimentada com sucesso pela primeira vez em abril de 2024 na barragem de Samandéni, na região dos Hauts-Bassins, no âmbito da Ofensiva Agropastoral e Halieutica, onde foram instaladas inicialmente 180 gaiolas flutuantes. O objetivo das autoridades era então produzir 54 000 toneladas de peixes por ano, atraindo investidores privados.

Na sequência do sucesso em Samandéni, foi lançado o projeto de piscicultura em gaiolas flutuantes “Dumu Ka Fa”, apoiado pelo Fundo de Soberania Alimentar, na albufeira da barragem de Bagré. Com 44 promotores privados inicialmente envolvidos, este projeto tem potencial para produzir 1 500 toneladas de peixes por ano.

Potencial ainda pouco explorado

No Burkina Faso, a contribuição da aquicultura para o abastecimento local de peixes ainda é marginal. Dados da FAO mostram que as capturas de peixe no país atingiram 31 406 toneladas em 2023, das quais apenas 1 127 toneladas provinham da aquicultura, sendo o restante proveniente da pesca.

Além disso, a organização da ONU indica que o país registou uma consumação aparente de 241 441 toneladas no mesmo ano, sugerindo um défice de produção de mais de 200 000 toneladas, que teve de ser suprido através de importações.

Segundo dados do Instituto Nacional de Estatística e Demografia (INSD), o Burkina Faso importou em média 165 141 toneladas de produtos halieuticos por ano entre 2020 e 2024, com uma fatura associada de 19,3 mil milhões de francos CFA (34,7 milhões de dólares).

Incentivos para desenvolver o setor

É neste contexto que Ouagadougou pretende desenvolver a aquicultura. O potencial teórico de desenvolvimento da aquicultura no Burkina Faso é estimado em 110 000 toneladas de peixes por ano, das quais apenas 1 % está atualmente explorado.

Resta saber se o entusiasmo em torno da piscicultura em gaiolas flutuantes permitirá explorar melhor este potencial nos próximos anos. No âmbito da Lei de Finanças Retificativa de 2025, o governo introduziu a isenção do IVA sobre rações para peixes, medida destinada a reduzir os custos de produção e a incentivar mais operadores a investir no setor.

É importante notar que a alimentação representa cerca de 80 % do custo total da produção aquícola em África. Num relatório publicado a 19 de janeiro pelo Fórum Económico Mundial (WEF), foi destacado que as dificuldades de abastecimento em rações para peixes tornam os custos de produção aquícola 10 a 20 % mais elevados do que a média mundial.

Stéphanas Assocle

AGL está numa abordagem de co-construção de soluções logísticas para o setor agrícola » (David Alliali, AGL CI)

AGL Côte d’Ivoire reforça o seu compromisso com as cadeias agrícolas estratégicas durante as JNPCA

No âmbito das Jornadas Nacionais do Produtor de Algodão, Caju e Karité (JNPCA), realizadas nos dias 6 e 7 de fevereiro de 2026, em Yamoussoukro, David Alliali, Diretor Comercial da AGL Côte d’Ivoire, explica nesta entrevista o compromisso da empresa com as cadeias agrícolas estratégicas. Soluções logísticas integradas, proximidade com as zonas de produção, inovação digital e apoio financeiro posicionam a AGL como um ator-chave na competitividade e sustentabilidade da agricultura na Costa do Marfim.

Qual é a importância da participação da AGL nas JNPCA para a empresa e para as cadeias agrícolas?

A participação da AGL Côte d’Ivoire nas JNPCA demonstra um forte e duradouro compromisso com o desenvolvimento das cadeias agrícolas estratégicas do país.

Este evento constitui um espaço privilegiado de diálogo entre produtores, indústrias, exportadores, instituições públicas e parceiros técnicos, abordando temas como profissionalização, competitividade e resiliência das cadeias de valor.

Para a AGL, estar presente nas JNPCA significa afirmar o seu papel como referência logística, mas também como parceiro no desenvolvimento dessas cadeias. A empresa não se limita a prestar serviços; participa numa dinâmica de escuta ativa, co-construção de soluções e apoio aos atores do setor agrícola. Através desta participação, a AGL reforça a sua convicção de que a performance logística é um motor essencial para aumentar os rendimentos dos produtores, apoiar a transformação local e fortalecer a posição da Costa do Marfim nos mercados internacionais.

Que soluções logísticas a AGL oferece concretamente às cadeias de algodão e caju?

A AGL implementa uma oferta logística integrada e personalizada, desenhada para atender às exigências específicas das cadeias de algodão e caju, desde a saída das zonas de produção até à exportação para os mercados internacionais.

Esta abordagem global combina transporte rodoviário, armazenagem segura, acondicionamento, carregamento de contentores, manuseio portuário e gestão completa das formalidades aduaneiras e de trânsito. Graças às sinergias operacionais entre as suas filiais, nomeadamente Abidjan Terminal e Côte d’Ivoire Terminal, a AGL garante maior fluidez das operações portuárias.

A implementação de janelas de atracação semanais dedicadas otimiza os prazos de exportação para a Ásia e a Europa, oferecendo aos exportadores maior previsibilidade.

Esta organização integrada ajuda a reduzir custos logísticos, assegurar os fluxos e aumentar a competitividade internacional dos produtos marfinenses.

Como a proximidade com as zonas de produção reforça a logística agrícola da AGL?

A proximidade operacional é um pilar central da estratégia da AGL Côte d’Ivoire. Consciente de que a eficácia logística começa junto dos produtores e unidades industriais, a empresa conta com uma rede territorial sólida, com bases logísticas em Abidjan, San Pédro, Bouaké e Ferkessédougou.

Esta presença permite intervenção rápida, adaptação às realidades locais e redução de rupturas na cadeia logística. Com mais de 100 000 m² de armazéns dedicados a algodão e caju, incluindo espaços de armazenamento, secagem e preparação de mercadorias, a AGL tratou, entre 2024 e 2025, mais de 141 000 toneladas de algodão e cerca de 93 000 toneladas de caju. Estes volumes demonstram a capacidade da AGL de apoiar o crescimento das cadeias, garantindo qualidade, segurança e cumprimento de prazos.

Como a AGL contribui para o desenvolvimento sustentável da agricultura?

Através das suas soluções logísticas integradas, a AGL Côte d’Ivoire contribui para o desenvolvimento sustentável e transformação estrutural da agricultura marfinense.

Ao apoiar produtores, transformadores e exportadores, a empresa promove a criação de valor local e reforça as capacidades nacionais de exportação.As certificações ISO 9001, ISO 45001, ISO 14001 e TAPA refletem o compromisso da AGL com qualidade, segurança, saúde no trabalho e proteção ambiental. Para além das infraestruturas e desempenho operacional, a empresa pretende ser um motor na industrialização das cadeias de algodão e caju, promovendo a valorização dos produtos e a integração sustentável da Costa do Marfim nas cadeias globais de valor.

A logística torna-se assim um verdadeiro vetor de competitividade, crescimento inclusivo e desenvolvimento económico sustentável.

Qual é o papel da “terceira detenção” como vantagem para produtores e indústrias?

A terceira detenção é um serviço de alto valor acrescentado que distingue a AGL Côte d’Ivoire no mercado logístico. Este mecanismo estratégico permite que exportadores e industriais confiem os seus stocks à AGL, que garante armazenamento seguro em instalações certificadas, utilizando as mercadorias como garantia junto das instituições financeiras.

Este dispositivo facilita significativamente o acesso a financiamento, permitindo mobilizar liquidez sem perder a propriedade dos produtos, oferecendo flexibilidade, segurança e confiança aos parceiros bancários.

Ao apoiar a tesouraria dos atores das cadeias de algodão e caju, a terceira detenção contribui diretamente para a continuidade das atividades, desenvolvimento industrial e estruturação do empreendedorismo local, fazendo da AGL um ator chave na segurança financeira e industrialização das cadeias agrícolas.

Que papel têm a inovação digital e a experiência do cliente na estratégia da AGL?

A inovação digital está no centro da estratégia da empresa, visando modernizar a logística agrícola e oferecer maior visibilidade das operações aos clientes. Entre as ferramentas disponíveis estão dashboards automáticos, gestão informatizada de stocks, monitorização de transporte em tempo real e uma aplicação para otimizar a gestão de paletes.

Estas soluções melhoram a rastreabilidade, gestão de fluxos e tomada de decisão rápida. A AGL oferece ainda serviço de apoio ao cliente 24/7, garantindo acompanhamento eficaz e respostas rápidas a incidentes.

Focando na experiência do cliente, a empresa não só melhora a qualidade do serviço, como também reforça a fiabilidade das operações e estabelece relações de confiança duradouras com os parceiros.

Nigéria: Sunu Assurances pretende aumentar o capital para cumprir os requisitos regulamentares

Esta iniciativa visa reforçar a solidez financeira da seguradora de forma a responder melhor às necessidades de um mercado segurador nigeriano particularmente competitivo.

A Sunu Assurances Nigeria, filial local do Sunu Group, planeia aumentar o seu capital. Para tal, convocou o seu conselho de administração na segunda-feira, 9 de fevereiro de 2026, para deliberar “em caráter de urgência” sobre um plano de recapitalização, segundo uma nota da companhia.

O aumento de capital projetado visa, em primeiro lugar, cumprir os requisitos da Comissão Nacional de Seguros (NAICOM). A autoridade reguladora concedeu, em 2025, às companhias de seguros e resseguros um prazo de doze meses para se adequarem aos novos limites mínimos de capital, sob pena de retirada das suas licenças.

Em detalhe, o capital mínimo exigido para as companhias de seguros de vida passa de 2 para 10 mil milhões de nairas (1,5 a 7,3 milhões de dólares), enquanto o das empresas especializadas em seguros de danos sobe de 3 para 15 mil milhões de nairas. As companhias de resseguro, por sua vez, devem elevar o capital mínimo de 10 para 35 mil milhões de nairas. Esta reforma visa reforçar a solidez financeira das seguradoras e melhorar a sua capacidade de cumprir os compromissos junto dos segurados.

Para além da conformidade regulamentar, a recapitalização prevista deverá permitir à Sunu Assurances Nigeria reforçar a capacidade de cobertura de riscos, apoiar as suas ambições de crescimento a longo prazo e responder melhor às necessidades de um mercado nigeriano em plena expansão. Este mercado continua, contudo, relativamente pouco desenvolvido em comparação com outras grandes economias africanas.

Segundo o relatório de 2024 da Organização das Seguradoras Africanas (OAA), a Nigéria representou apenas 2,1 % dos prémios de seguros emitidos no continente em 2023, contra 68,2 % para a África do Sul, 8,7 % para o Marrocos, 4 % para o Egito e 3,9 % para o Quénia. Além disso, em 2024, as companhias de seguros a operar no país geraram um volume de negócios acumulado de 1 562 mil milhões de nairas, segundo dados da Associação Nigeriana de Seguradoras (NIA).

À espera das decisões do conselho de administração, a seguradora recordou que se encontra em vigor um “período fechado” desde 1 de janeiro de 2026. De acordo com as regras do mercado financeiro, esta medida proíbe os dirigentes, os insiders e os seus familiares de realizarem transações com títulos da empresa. Esta restrição permanecerá aplicável até 24 horas após a publicação oficial das resoluções do conselho de administração e das demonstrações financeiras auditadas referentes ao exercício encerrado em 31 de dezembro de 2025.

Sandrine Gaingne